Транспортный налог 2020 для юридических лиц – изменения законодательства

Начиная с отчетности за 2020 год, отменяется сдача декларации по транспортному налогу. Размер обязательств к уплате рассчитывает налоговая инспекция. Разберемся, что еще изменится в транспортном налоге 2020 для юридических лиц.

Читайте: Транспортный налог для упрощенцев

Консультант Плюс

Попробуйте бесплатно

Получить доступТранспортный налог 2020 год для юридических лиц – изменения

В 2020 году отмены транспортного налога не будет. Организации по-прежнему обязаны уплачивать государству налог с каждого стоящего на балансе ТС (транспортное средство). Расчет будут выполнять налоговые органы самостоятельно. Для предприятий вводится заявительный порядок подачи документов на льготу. В 2020 г. в силу вступают следующие поправки (Закон № 63-ФЗ от 15.04.19 г., № 325-ФЗ от 29.09.19 г.):

- Отменяется декларирование транспортного налога. Уплачивать обязательство нужно согласно сообщениям из ИФНС.

В 2020 году информирования не ждите. С 2021 г. налоговые органы начнут рассылать сообщения. В случае неполучения данных компания обязан сообщить в ИФНС о тех ТС, по которым сообщение не поступило. За неотправку информации юрлицо будут штрафовать.

В 2020 году информирования не ждите. С 2021 г. налоговые органы начнут рассылать сообщения. В случае неполучения данных компания обязан сообщить в ИФНС о тех ТС, по которым сообщение не поступило. За неотправку информации юрлицо будут штрафовать. - Вводится заявительный порядок применения льгот. Для обоснования права на льготу к заявлению можно (но не обязательно) приложить подтверждающую документацию. Форма заявления утверждена в Приказе ФНС № ММВ-7-21/377@ от 25.07.19 г. С 2020 г. ИФНС дано право продлевать рассмотрение заявления на льготу на период до 30 дней максимально. Известить об этом собственника ТС налоговая должна в обязательном порядке.

- Изменится срок для уплаты налога – с 2021 г. перечислить налог придется не позже 1-го марта.

- Добавлен новый объект налогообложения – с 2020 г. вводится обязанность по уплате налога с небольших весельных и моторных лодок, мощность двигателя которых составляет не больше 5 л. с. (включительно). Но только при условии, если указанные объекты зарегистрированы в установленном порядке в ГИМС. Если регистрации нет, то и платить транспортный налог не нужно. Соответствующие разъяснения даны Минфином (Информация от 08.04.2019 г., Письмо № 03-05-06-04/96891 от 11.12.19 г.) и на портале ФНС от 14.10.19 г.

В 2020 году информирования не ждите. С 2021 г. налоговые органы начнут рассылать сообщения. В случае неполучения данных компания обязан сообщить в ИФНС о тех ТС, по которым сообщение не поступило. За неотправку информации юрлицо будут штрафовать.

В 2020 году информирования не ждите. С 2021 г. налоговые органы начнут рассылать сообщения. В случае неполучения данных компания обязан сообщить в ИФНС о тех ТС, по которым сообщение не поступило. За неотправку информации юрлицо будут штрафовать. Если регистрации нет, то и платить транспортный налог не нужно. Соответствующие разъяснения даны Минфином (Информация от 08.04.2019 г., Письмо № 03-05-06-04/96891 от 11.12.19 г.) и на портале ФНС от 14.10.19 г.

Если регистрации нет, то и платить транспортный налог не нужно. Соответствующие разъяснения даны Минфином (Информация от 08.04.2019 г., Письмо № 03-05-06-04/96891 от 11.12.19 г.) и на портале ФНС от 14.10.19 г.- С 2020 года не требуется облагать налогом те ТС, которые числятся в розыске – отсчет начинается с месяца, когда начался розыск, и по дату возврата авто его владельцу.

Декларация по транспортному налогу 2020

За 2019 год декларация подается в обычном порядке. Срок – до 3-го февраля 2020 г., поскольку 1-ое февраля выпадает на субботу.

За 2020 год и далее, то есть, начиная с 2021 г., юрлица более не обязаны предоставлять в ИФНС декларации по транспортному налогу. Уплачивать налог потребуется на основании сообщений из налоговых органов. По адресу нахождения ТС поступит уведомление, где будет указана сумма к уплате. Если компания не согласна с расчетом и размером платежа, на подачу возражений отводится 10 дней. В течение этого срока организация вправе опровергнуть сумму, предоставив в ИФНС пояснения.

Рассмотрение претензии занимает 1 месяц. Срок может быть продлен еще на 1 месяц по решению руководителя ИФНС или его заместителя. По истечении данного периода налоговый орган должен выполнить перерасчет или начислить налог по старым показателям.

Срок уплаты транспортного налога в 2020 году для юридических лиц

За 2020 год сроки уплаты транспортного налога юридическими лицами меняется с 1-го февраля на 1-ое марта. Эта норма начнет действовать в 2021 году для всех регионов. Определять платежные даты самостоятельно субъекты РФ более не смогут. Авансы нужно будет перечислять до последнего числа месяца за расчетным периодом. Коды КБК остались без изменений:

- КБК по транспортному налогу 2020 для юридических лиц – 18210604011021000110.

- При уплате пеней используется КБК 18210604011022100110.

- Для уплаты штрафа применяется КБК 18210604011023000110.

Читайте: Изменения налогового законодательства с 2020 года

Транспортный налог 2020: Москва и Московская область

Транспортный налог — это взнос, который должны делать владельцы транспортных средств. Он является своеобразной материальной компенсацией за загрязнение окружающей среды, а также платой за эксплуатацию дорог. В этом материале рассмотрим ставки транспортного налога в Москве на 2020 год, а также кто и когда его должен платить.

Он является своеобразной материальной компенсацией за загрязнение окружающей среды, а также платой за эксплуатацию дорог. В этом материале рассмотрим ставки транспортного налога в Москве на 2020 год, а также кто и когда его должен платить.

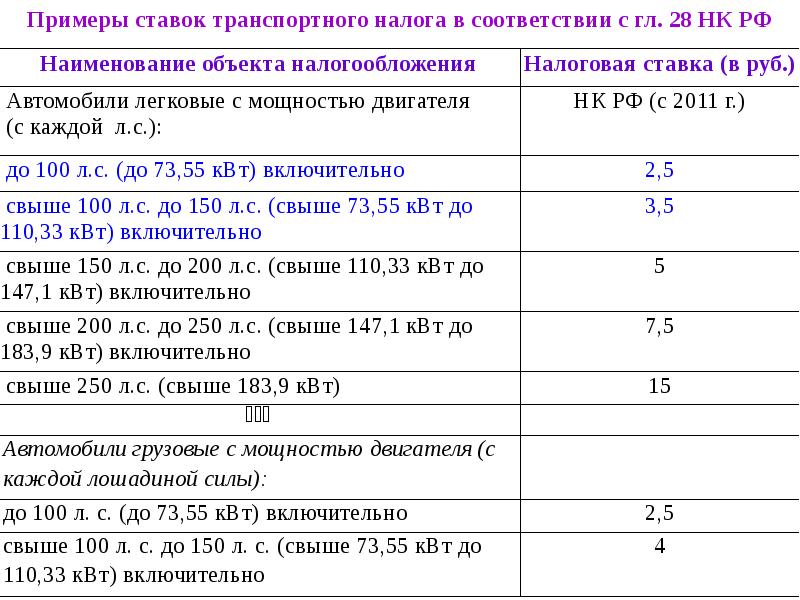

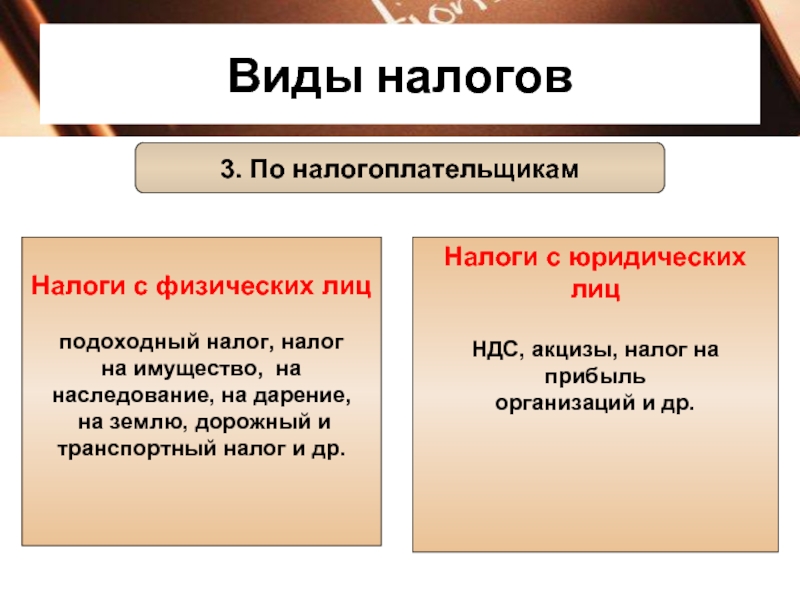

Вопросам уплаты транспортного налога посвящена глава 28 НК РФ. Платить этот сбор должны как физические, так и юридические лица. А налоговая ставка устанавливается региональными законодательными актами.

Транспортный налог 2020: Москва и область

Рассматриваемый сбор относится к региональным, средства от него поступают в местный бюджет. Поэтому власти субъектов РФ наделены правом самостоятельно устанавливать его ставку, а также предусматривать различные льготы. Однако пункт 2 статьи 361 НК РФ ограничивает повышение и понижение размера транспортного сбора. Согласно этой норме, власти субъектов РФ не могут уменьшать или повышать ставку более чем в 10 раз. Местные власти могут устанавливать дифференцированные ставки. Иными словами, сумма может зависеть от мощности ТС и года его выпуска.

Власти Москвы позаботились о принятии своих налоговых норм, поэтому уплата сбора производится в соответствии с Законом г. Москвы от 09.07.2008 № 33. В МО действует Закон Московской области от 16.11.2002 № 129/2002-ОЗ.

За что и когда платить

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты, вертолеты;

- яхты, парусные суда, моторные лодки и т. д.

Оплата сбора производится ежегодно, а отчитываться по нему должны только плательщики-организации. Они должны это делать три раза в год: в первом, втором и третьем кварталах.

Порядок уплаты для физических лиц

Физическим лицам не нужно самостоятельно рассчитывать сумму взноса, а также отчитываться по нему. ФНС производит расчет суммы, исходя из данных, полученных из ГИББД, а затем отправляет письмо с суммой сбора плательщику.

Владелец автомобиля должен уведомить ФНС о следующих ситуациях:

- ТС было угнано — ФНС перестанет присылать платежки;

- ТС продано — ФНС будет присылать платежки, пока новый владелец не зарегистрирует автомобиль на себя;

- ТС приобретено в кредит — налог будет насчитываться со дня регистрации в ГИББД.

Порядок уплаты для юридических лиц

В отличие от остальных субъектов РФ, в Москве организации не обязаны делать авансовые платежи. Они могут перечислить всю сумму сборов раз в год. Главное — сделать это до 5 февраля года, следующего за отчетным периодом. Все излишне уплаченные суммы пойдут в счет уплаты сбора за следующий отчетный период или, по желанию лица, перечислены на счет компании.

В Московской области юридические лица должны делать авансовые платежи до последнего числа месяца, следующего за отчетным. А перечислить оставшуюся сумму взноса необходимо до 28 марта года, следующего за отчетным.

Транспортный налог 2020, изменения: Москва

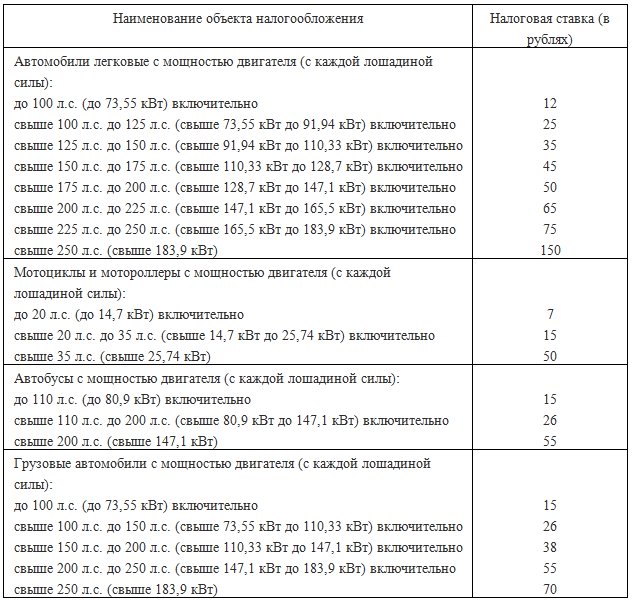

В 2020 году ставки налога, по сравнению с предыдущим годом, не изменятся. Ознакомиться с ними можно в таблице, представленной ниже.

Транспортный налог 2020, изменения: Московская область

В Московской области так же, как и в других субъектах, начиная с нынешнего года юридические лица должны использовать новую форму налоговой декларации. Она утверждена Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@. Что касается ставок, то они, по сравнению с прошлым годом, не изменились.

Налоговая декларация по транспортному налогу (бланк)

транспортный налог для юридических лиц

Ставя на баланс автомобиль, грузовое, водное или воздушное транспортное средство предприятие автоматически становится плательщиком налога на транспорт. Как правильно рассчитать, заявить и отразить его в учете? Где узнать ставку и сроки внесения платежа? Можно ли уменьшить налог на прибыль за счет фактически уплаченных сумм? Все, что вам нужно знать о транспортном налоге для юридических лиц – в этой статье.

Как правильно рассчитать, заявить и отразить его в учете? Где узнать ставку и сроки внесения платежа? Можно ли уменьшить налог на прибыль за счет фактически уплаченных сумм? Все, что вам нужно знать о транспортном налоге для юридических лиц – в этой статье.

Основные принципы

Транспортный налог для предприятий носит декларативный характер. То есть уплачивается в том размере и в отношении тех объектов, о которых заявил сам налогоплательщик. Если раньше (до 01.01.11 года) предприятия должны были подавать декларацию в ФНС 4 раза в год, то с начала 2011 года такая необходимость отпала. Отныне все юридические лица подают декларацию по итогам прошедшего налогового периода один раз в год – 1 февраля.

Несмотря на то, что ежеквартальную декларацию отменили, обязанность по уплате авансовых платежей по транспортному налогу сохранилась в большинстве регионов страны. Среди крупнейших субъектов Федерации отказались от авансов только Москва и Свердловская область.

Таким образом, фирмы и предприятия тех регионов, которые от авансов не отказались, должны каждый квартал рассчитывать, отражать в учете и оплачивать 1/4 налога по каждому ТС в отдельности. В конце налогового периода фирма сначала подает декларацию, где указывает размер задолженности по налогу за вычетом фактически внесенных авансовых платежей, а затем в установленный законом срок оплачивает недостающую сумму.

Согласно федеральному законодательству, если организация приобрела, но не зарегистрировала на себя ТС в установленном порядке, такие действия могут быть расценены как уклонение от уплаты налогов, что в перспективе обязательно приведет к уголовной ответственности. Арбитражная практика показывает: заплатить все равно придется, при чем не только налог, но еще и набежавшую аз весь период просрочки пеню.

Расчет налога и его учет

Расчет транспортного налога для юридических лиц в 2015 году для каждого ТС по отдельности производится по формуле (п. 2-3 ст.362 НК РФ):

2-3 ст.362 НК РФ):

СН*НБ,

где СН — ставка налога по данному объекту, НБ — налоговая база (мощность двигателя, реактивная тяга и т.д.).

В регионах уплачивающих авансы, размер такого платежа берется, как 0,25 от суммы налога, определенной по формуле выше.

Если транспортное средство было поставлено на учет или снято с него в течение налогового года (касается организаций не уплачивающих авансы) или в течение отчетного квартала (для организаций, уплачивающих авансы) фактическая сумма налога уменьшается на поправочный коэффициент, равный:

N/M,

где N — число месяцев, в течении которых ТС было зарегистрировано на данное предприятие, M — число месяцев в периоде.

Авансы и непосредственно налог отражаются в бухучете на счете 68. Корреспонденция зависит от способа использования того или иного ТС. Непосредственно участвует в коммерческой деятельности предприятия? Суммы налога включаются в расходы по основной деятельности (счета 3 раздела плана счетов: 20, 23,25,28 и т. д.). Никак не связан с производством? Сдается в аренду или просто «висит» на балансе? Включайте в прочие расходы (счет 91.2).

д.). Никак не связан с производством? Сдается в аренду или просто «висит» на балансе? Включайте в прочие расходы (счет 91.2).

При этом бухгалтерские проводки будут выглядеть следующим образом:

- Д 20 (23, 25, 91.2) К 68 — налог начислен;

- К 68 Д51 — налог уплачен.

В целях налогообложения прибыли суммы транспортного налога относятся на тот отчетный период (квартала), в котором они были фактически начислены (если используется метод начисления) или уплачены (Письмо Минфина №03-03-06/1/333 от 07.06.11г.). Не забудьте, что для налогового учета все произведенные расходы (по транспортному налогу в частности) должны быть документально зафиксированы (ст.313 НК РФ и письмо Минфина и ФНС РФ №ЕД-4-3/9163@ от 09.07.11г.), например, в виде бухгалтерской справки, расчета авансов, регистра налогового учета и т.п. Учитывать можно лишь налог по тем объектам, которые использовались в получении коммерческой выгоды.

Кстати, при УСН транспортный налог имеет смысл учитывать только, если предприятие платит единый налог с разницы доходов и расходов (ст.346.16 НК РФ). А вот предприятиям на «вмененке», а также платящим единый налог с доходов, учитывать суммы транспортного налога не нужно (ст.346.29 НК РФ).

Уплата налога в бюджет

В 2015 году при перечислении сумму транспортного налога в бюджет юридическим лицам следует использовать следующие КБК:

- 182 1 06 04011 02 1000 110 — очередной платеж по налогу;

- 2100 110 — пеня по налогу;

- 3000 110 — штраф по налогу.

Оплата авансов производится в течение 30 календарных дней по окончании очередного квартала. Днем перечисления налога в бюджет будет признан день передачи соответствующих платежных документов банк. Если допущена просрочка, предприятие рассчитывает пеню и перечисляет ее в бюджет либо с очередным платежом, либо ранее.

Пеня берется за каждый календарный день просрочки.

Пеня берется за каждый календарный день просрочки.

Сроки уплаты транспортного налога по истечении года для юридических лиц закрепляются законами регионов. Обычно это февраль — март года следующего за отчетным.

За 2015 год налог нужно будет уплатить до:

- Москва — 5 февраля 2016г.;

- Санкт-Петербург — 10 февраля 2016г.;

- Севастополь — 10 февраля;

- Московская область — 28 марта 2016 года;

- Ленинградская область — 1 марта 2016 года;

- Республика Крым — 1 февраля 2016 года;

- Омская область — 5 февраля 2016 года;

- Свердловская область — 15 февраля 2016 года;

- Самарская область — 1 марта 2016 года;

- Республика Татарстан — 10 февраля 2016 года;

- Республика Башкортостан — 1 февраля 2016 года.

Если вы не нашли свой регион в этом списке, уточняйте информацию в ближайшем к вам отделении ФНС.

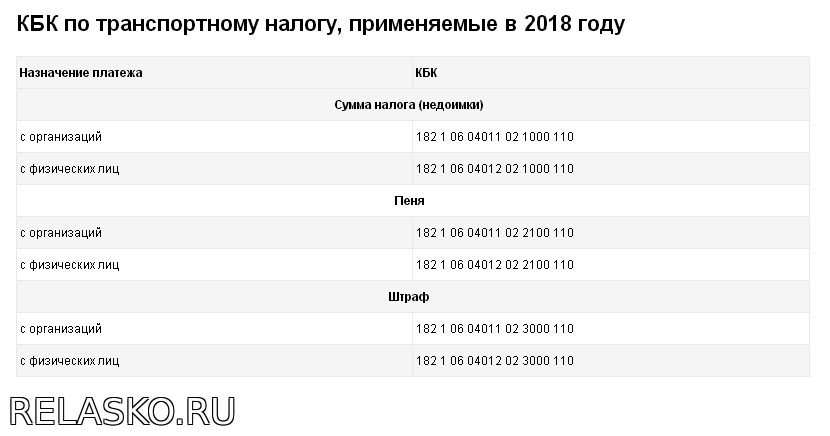

КБК на транспортный налог в 2020Простая бухгалтерия

Владельцы транспортных средств, в том числе юридические и физические лица, должны уплачивать транспортный налог. При этом, не имеет значение, какой именно им принадлежит транспорт: наземный, воздушный или водный. КБК на транспортный налог в 2020 году для физических и юридических лиц будет отличаться.

КБК на транспортный налог в 2020 для юридических лиц

Важно! Сроки уплаты транспортного налога устанавливаются субъектами РФ самостоятельно, а в НК РФ предусматривается только базовая ставка для данного налога.

Если у юридического лица в наличии есть транспортное средство, то они обязаны уплачивать транспортный налог, независимо от того, на какой системе налогообложения они находятся. Сроки уплаты налога, как и налоговые ставки устанавливаются на региональном уровне. В НК РФ предусматриваются только базовые ставки данного налога, а субъекты РФ вправе их увеличить или уменьшить.

Налоговой базой по данному налогу, как правило, является мощность двигателя ТС. Однако, для некоторых ТС налог определяется от тяги реактивного двигателя и валовой вместимости. Или налог устанавливают для единицы техники, например, для воздушных или водных ТС, у которых двигатель отсутствует. Уплата налога производиться каждый квартал. Причем НК РФ позволяет субъектам РФ предусматривать другие сроки для уплаты транспортного налога, к примеру только один раз в год для юридических лиц (Читайте также статью ⇒ ПОВЫШАЮЩИЙ КОЭФФИЦИЕНТ ТРАНСПОРТНОГО НАЛОГА).

Важно! Для юридических лиц КБК на транспортный налог в 2020 году -182 1 06 04011 02 1000 110. Этот код указывают в декларации по этому налогу, а также в поле 104 платежного поручения на уплату налога.

КБК на транспортный налог в 2020 году для физических лиц

Физическими лицами транспортный налог уплачивается по документам, полученным в налоговом органе. Однако, обязанностью физлица является уведомление налогового органа о наличии ТС, если от ИФНС своевременно не было получено уведомление на оплату.![]() В противном случае физлицу, обладающему ТС, грозит штраф в размере 20% от суммы налога.

В противном случае физлицу, обладающему ТС, грозит штраф в размере 20% от суммы налога.

Важно! Для физических лиц КБК на транспортный налог в 2020 году – 182 1 06 04012 02 1000 110. Однако, физлица могут и не запоминать данный код, так как он будет указан в уведомлении на уплату налога, полученного из ИФНС.

Таким образом, КБК для уплаты транспортного налога в 2020 году будут следующими:

| Вид налога | КБК |

| Транспортный налог для юридических лиц | 182 1 06 04011 02 1000 110 |

| Транспортный налог для физических лиц | 182 1 06 04012 02 1000 110 |

Пени и штраф по транспортному налогу

Важно! При несвоевременной уплате транспортного налога, владельцам транспортного средства будут начислены пени. В случае непредставления юрлицами в налоговую декларации по транспортному налогу будет начислен штраф. Физлицам штраф будет грозить в том случае, если они не уведомят о наличии транспортного средства, о котором налоговый орган не знает.

Для уплаты пени по транспортному налогу предусматриваются следующие коды КБК:

| Вид платежа | КБК |

| Пени по транспортному налогу для юридических лиц | 182 1 06 04011 02 2100 110 |

| Пени по транспортному налогу для физических лиц | 182 1 06 04012 02 2100 110 |

Если налогоплательщикам нужно заплатить штраф, то будут применяться уже иные коды КБК. Необходимость оплаты штрафа может возникнуть в том случае, если юридическое лицо в установленный срок не предоставит в налоговый орган налоговую декларацию. Физлицам штраф грозит в том случае, если они не уведомят налоговую о ТС, если налоговики об этом не знают (Читайте также статью ⇒ ОСОБЕННОСТИ ДОНАЧИСЛЕНИЯ НАЛОГОВ ОРГАНИЗАЦИИ).

КБК для уплаты штрафа будут следующими:

| Вид платежа | КБК |

| Штраф по транспортному налогу для юридических лиц | 182 1 06 04011 02 3000 110 |

| Штраф по транспортному налогу для физических лиц | 182 1 06 04012 02 3000 110 |

Порядок уплаты транспортного налога юридическими лицами

Если юридическое лицо владеет транспортным средством, то она обязана за него уплачивать транспортный налог. В соответствии со ст. 362 НК РФ, юридические лица обязаны самостоятельно рассчитывать сумму налога, а также сумму авансовых платежей по указанному налогу. Уплачивается налог независимо от того, какую систему налогообложения применяет компания.

В соответствии со ст. 362 НК РФ, юридические лица обязаны самостоятельно рассчитывать сумму налога, а также сумму авансовых платежей по указанному налогу. Уплачивается налог независимо от того, какую систему налогообложения применяет компания.

Порядок уплаты транспортного налога физическими лицами

Согласно требованиям Налогового кодекса (362 НК РФ), налог, подлежащий уплате физическими лицами, рассчитывается налоговым органом в соответствии с теми сведениями, которые в ИФНС представили органы, производящие в РФ регистрацию транспортных средств. Если транспортным средством владеет иностранное лицо, не имеющее гражданство, то у него также возникает обязанность по уплате данного налога. К лицам, освобожденным от уплаты транспортного налога относят:

- автотранспорт, специально оборудованный для инвалидов;

- авто, которые были выданы соцзащитой;

- транспортное средство, мощность двигателя которого менее 100 л.с.

Уплата транспортного налога физическими лицами осуществляется на основании уведомления из налогового органа, в котором указываются такие сведения, как:

- объект налогообложения;

- сумма налогового платежа к уплате;

- налогооблагаемая база;

- сроки уплаты налога.

Направлено физлицу уведомление может быть одним из следующих способов:

- по почте;

- посредством ТКС;

- лично, когда владелец авто посещает ИФНС.

Уведомление на уплату налога физлицу направляется в срок до 30 дней до крайнего срока для уплаты налога. Если налоговый орган по каким-либо причинам не знает о том, что у физлица имеется в наличии транспортное средство, попадающее по налогообложение, то налогоплательщик самостоятельно обязан оповестить налоговую о данном объекте. Это необходимо сделать до 31 декабря года, следующего за периодом, в котором возникла обязанность по уплате налога. Если этого не сделать, то в соответствии с НК РФ, налогоплательщик обязан будет уплатить штраф в размере 20% от суммы неуплаченного налога (по тому ТС, о котором своевременно не была предоставлена информация).

Уведомление на уплату транспортного налога

Как уже отмечалось выше, физлица уплачивают транспортный налог по уведомлению, полученному из налогового органа. Это следует из статьи 363 НК РФ. Налоговое уведомление может быть направлено не более, чем за 3 налоговых периода, которые предшествовали году направления. Физлица, которые имеют доступ к «Личному кабинету» на сайте налогового органа, могут получать данные документы в электронном формате. В этом случае уведомление в виде почтового отправления налогоплательщику направляться уже не будет. Если же налогоплательщик хочет, чтобы уведомление ему направляли по почте, то через свой личный кабинет на сайте налоговой он может подать соответствующее заявление. Кроме того, это также можно сделать путем личного обращения в налоговую и подачи данного заявления.

Это следует из статьи 363 НК РФ. Налоговое уведомление может быть направлено не более, чем за 3 налоговых периода, которые предшествовали году направления. Физлица, которые имеют доступ к «Личному кабинету» на сайте налогового органа, могут получать данные документы в электронном формате. В этом случае уведомление в виде почтового отправления налогоплательщику направляться уже не будет. Если же налогоплательщик хочет, чтобы уведомление ему направляли по почте, то через свой личный кабинет на сайте налоговой он может подать соответствующее заявление. Кроме того, это также можно сделать путем личного обращения в налоговую и подачи данного заявления.

Повышающий коэффициент на транспортный налог

Владельцам дорогостоящих авто следует помнить, что в отношении их ТС может применяться повышающий коэффициент. Он зависит от стоимости авто и от года его выпуска. Значение данного коэффициента варьируется от 1,1 до 3 и умножается на сумму транспортного налога, рассчитанного по общим правилам.

Важно! Следует помнить, что повышающий коэффициент предусматривается только для легковых авто. Что касается дорогостоящего грузового автотранспорта, то их данный момент касаться не будет.

Ответы на распространенные вопросы

Вопрос: Распространяется ли указанный повышающий коэффициент на транспортный налога на дорогостоящие легковые авто, принадлежащие юридическому лицу?

Ответ: Да, даже если владельцем дорогостоящего авто является юридическое лицо, обязанности по применению повышающего коэффициента это не отменяет. Разница будет только в том, что юрлицам придется самостоятельно определять величину данного коэффициента и производить расчет. Физические лица просто получат соответствующее уведомление.

Вопрос: Наша организация находится на УСН, освобождены ли мы от уплаты транспортного налога?

Ответ: Если в собственности компании есть транспортное средство, то независимо от того, на каком режиме налогообложения она находится (ОСН или спецрежимы), обязанности по самостоятельному расчету и уплаты транспортного налога это не отменяет.

Заключение

Таким образом, владельцы транспортных средств, как и прежде обязаны своевременно уплачивать транспортный налог. При этом юридические лица осуществляют расчет и уплату налога самостоятельно, а физические – на основании уведомления налогового органа. Однако, физикам расслабляться также не следует. Они должны владеть информацией о необходимости уплачивать налог и если налоговой неизвестно о поставленном на учете транспорте, то обязанностью физлица является уведомление налогового органа. КБК с прошлого года для уплаты транспортного налога не изменились и в 2020 году следующие:

- 182 1 06 04011 02 1000 110 – для юридических лиц;

- 182 1 06 04012 02 1000 110 – для физических лиц.

Оцените качество статьи. Мы хотим стать лучше для вас:

Оплата транспортного налога для юридических лиц: сроки, формула расчета

- Редакция

- Задать вопрос юристу

- Контакты

- Автоюрист

- Автострахование

- КАСКО

- ОСАГО

- Особые виды

- Угон

- Штрафы

- Виды

- Документы

- Номера

- Оснащение

- Парковка и остановка

- ПДД

- Разметка

- Общение с ГИБДД

- Оплата и оспаривание

- Виды

- Водительские права

- Получение

- Лишение и восстановление

- Оформление авто

- Аренда

- Возврат

- Дарение и раздел

- Наследование

- Покупка-продажа

- Растаможка

- Такси

- Обмен

- ДТП

- ПТС и СТС

- Техосмотр

- Налоги

- Пошлины

- Транспортный

- Учет в ГИБДД

- Автострахование

- Коммерческое право

- Бухгалтерия

- Внутренний аудит

- Обязательный аудит

- Внеооборотные активы

- Амортизация

- Инвентаризация

- Нематериальные

- Основные средства

- Отчетность

- АДВ

- Росстат

- РСВ

- Страховые взносы

- СЗВ

- Документация

- Акты

- Дефект

- Сверка

- Проверка

- Прием-передача

- Товары

- Выписки и справки

- Договор

- Агентский

- Журналы

- ЕГРИП

- ЕГРН

- ЕГРЮЛ

- КПП

- ИНН

- ОКАТО

- ОКОГУ

- ОКТМО

- ОГРН

- Коды

- Книга покупок и продаж

- Платежки

- Уставы

- Акты

- Кадры

- Должностные инструкции

- Командировка

- Лицензирование

- Налогообложение

- Акцизы

- Земельный налог

- Водный

- Госпошлина

- ЕНВД

- ЕСХН

- Игорный бизнес

- На прибыль

- На имущество

- НДС

- НДФЛ

- 1-НДФЛ и 2-НДФЛ

- 3-НДФЛ

- 4-НДФЛ

- 5-НДФЛ и 6-НДФЛ

- Вычет

- НДПИ

- ОСНО

- Патент (ПСН)

- С продажи

- УСН

- Другие виды

- Задолженность

- Отчеты

- Статистика

- ССЧ

- ОКПО

- Регистрация

- ИП

- ООО

- Иные субъекты

- Ликвидация

- ООО

- Предприниматели

- Разные субъекты

- Банкротство

- Реорганизация

- Общества с ОО

- Юридические лица

- Виды субъектов

- Расчетный счет

- Руководство

- Уставной капитал

- Бухгалтерия

- Трудовое право

- Прием на работу

- Производственная практика

- Трудовой договор

- Срочный

- Бессрочный

- Увольнение

- По желанию и личным мотивам

- По обстоятельствам

- По инициативе работодателя

- По соглашению сторон

- По срочному ТД

- По статье

- На испытательном сроке

- Сокращение

- Выплаты

- Зарплата и расчетные

- Отпускные

- Выходное пособие

- Премия

- Компенсации

- Пенсия

- Взыскания

- Дисциплинарная ответственность

- Отстранение

- Решение споров

- Отсутствие на рабочем месте

- Больничный

- Отгулы и прогулы

- Отпуск

- Декрет

- Простой

- Распорядок

- Стаж

- Условия труда

- Штатное расписание

- Прием на работу

- Защита прав потребителей

- Обман потребителя

- Действия с товаром

- Гарантийный ремонт

- Возврат

- Замена

- Жалобы и иски

- ФАС

- Роспотребнадзор

- Взыскание ущерба

- Спорные вопросы

- Таможенное право

- Реестры

- Правонарушения

- Перевозки

- Инкотермс

- Грузы

- Контроль

- Оформление

- Процедурные вопросы

- Сопроводительная документация

- Пошлины и сборы

- Режимы

- Временный ввоз

- Правила других стран

- Долги

- Кредит

- Авто

- Ипотека

- Карты

- Потребительский

- Развитие бизнеса

- Предоставление

- Взыскание

- Погашение

- Реструктуризация

- Рефинансирование

- Договор с банком

- Поручители

- Проценты

- Залог

- Займы

- Кредитная история

- Бытовые задолженности

- Судебные приставы

- Коллекторы

- Кредит

(RUS) Рассчитать регистры транспортного налога

-

000Z» data-article-date-source=»ms.date»> 31.08.2015

000Z» data-article-date-source=»ms.date»> 31.08.2015 - 2 мин. Лес

essari grein

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Используйте форму Журнал налоговых регистров для расчета общей суммы налога и необходимых авансовых налоговых платежей.При расчете налоговой базы для транспортных средств используются следующие критерии:

Мощность двигателя, измеренная в лошадиных силах

Реактивная тяга в килограммах

Валовая вместимость, измеренная в судовых тоннах

Все основные средства, карты которых содержат код транспортного налога и относятся к виду основных средств Транспортное средство , включаются в расчет транспортного налога. Если в течение отчетного периода основное средство списывается или продается, при расчете налога используются данные за месяц, в котором произошла юридическая регистрация и снятие с реестра.

Перед созданием декларации по транспортному налогу необходимо рассчитать и утвердить в журнале следующие регистры:

Транспортное средство — расчет налога — Налог рассчитывается в этом регистре для каждого основного средства на основе настроек налогового кода, налоговых льгот, периода обслуживания и налоговой базы. Чтобы определить базу транспортного налога для транспортного средства, необходимо получить обобщенные данные бухгалтерского учета от каждого независимого подразделения юридического лица, которое ведет собственный баланс.

Транспортный налог — налог рассчитывается для каждого кода Российской Классификации объектов административного деления (ОКАТО) налогового кодекса.

Click Основные средства (Россия) >

ТРАНСПОРТНЫЙ НАЛОГ В 2020 ГОДУ — Юридическая компания ПРИХОДКО И ПАРТНЕРЫ

До истечения срока подачи юридическим лицом налоговой декларации по транспортному налогу осталось совсем немного времени. должен быть завершен в 2020 году. Начнем с закона, который был принят на основании законопроекта №1210. Новый закон содержит, в частности, информацию об уплате транспортных налогов. Что изменилось в правилах оплаты? Какие нововведения коснулись юридических лиц? Прочитать статью.

должен быть завершен в 2020 году. Начнем с закона, который был принят на основании законопроекта №1210. Новый закон содержит, в частности, информацию об уплате транспортных налогов. Что изменилось в правилах оплаты? Какие нововведения коснулись юридических лиц? Прочитать статью.

Законодательные изменения

Пожалуй, главным нововведением, о котором стоит упомянуть, стало продление срока подачи декларации по транспортному налогу на 1 день. Если до этого крайний срок был 19 февраля, то в 2020 году юридические лица могут подавать декларацию до 20 февраля включительно.В остальном принципиальных изменений в правилах предоставления данного документа не произошло.

В этом году уплатить транспортный налог должны как юридические, так и физические лица, владеющие автомобилями «объектного типа». Если собственник — физическое лицо, достаточно получить расчет налога и соответствующее налоговое извещение до 1 июля текущего отчетного года.

Налогообложение юридических лиц

Более подробно стоит рассмотреть ситуацию с уплатой транспортного налога для юридических лиц. Обязанность по оплате возлагается только на владельцев «объектных» автомобилей. Если юридическое лицо арендует автомобиль, то платить налог не нужно. В этом случае ответственность за это несет владелец автомобиля.

Обязанность по оплате возлагается только на владельцев «объектных» автомобилей. Если юридическое лицо арендует автомобиль, то платить налог не нужно. В этом случае ответственность за это несет владелец автомобиля.

Важно! Под налогообложением попадают автомобили. Подробнее об этой категории транспортных средств и налогообложении см. В статье 1 закона «Об автомобильном транспорте» от 05.04.2001 № 2344-III.

Авто налог необходимо платить, если у вас есть автомобиль, отвечающий ряду критериев:

- года выпуска автомобиля не ранее 2015 г .; На

- среднерыночная цена автомобиля превышает 375 МРОТ (в 2020 году — более 1771 125 грн).

Чтобы узнать дату производства вашего автомобиля, просто посмотрите техническую документацию или договор, который вы заключили при покупке. Если автомобиль выпущен более пяти лет назад, налог на автомобили в 2020 году уплачивается не за весь год, а только за период с 1 января до даты, когда возраст автомобиля достигнет 5 лет.![]() То есть, если пятилетний срок с момента выдачи наступает в июне, вам просто нужно заплатить налог на машину за 6 месяцев (с января по июнь).Подробнее читайте на стр. 267.6.7 GCC.

То есть, если пятилетний срок с момента выдачи наступает в июне, вам просто нужно заплатить налог на машину за 6 месяцев (с января по июнь).Подробнее читайте на стр. 267.6.7 GCC.

Что касается средней рыночной стоимости, то ответственность за ее расчет лежит на Министерстве экономики Украины. Для расчета принята средняя цена на начало текущего года. В этом случае такие параметры, как:

Марка- ; Модель

- ; Дата выпуска

- ;

- объем двигателя;

- вид топлива.

Внимание! Если ваш автомобиль является объектом налогообложения, то для самостоятельного расчета примерной стоимости достаточно умножить установленную ставку налога (25 000 грн) на количество аналогичных легковых автомобилей, выпущенных за последние пять лет.В результате получим общую сумму годового транспортного налога 2020 года.

Налогообложение владельцев новых автомобилей

Если вы решили приобрести автомобиль в 2020 году, налог уплачивается с того момента, как вы стали владельцем автомобиля, то есть с месяца регистрации.![]() Для расчета общей суммы в данном случае руководствуемся формулой: 25 000 грн. x 12 месяцев x количество месяцев, в течение которых автомобиль находится в вашем распоряжении.

Для расчета общей суммы в данном случае руководствуемся формулой: 25 000 грн. x 12 месяцев x количество месяцев, в течение которых автомобиль находится в вашем распоряжении.

Необходимо подать декларацию в течение 30 дней с момента регистрации права собственности на автомобиль (подробнее в пунктах 267.6.4, 267.6.6 Налогового кодекса). В этом случае предыдущий владелец обязан полностью уплатить налог до начала месяца, в котором автомобиль был продан.

Декларация подается по старой форме, утвержденной приказом Минфина от 10 апреля 2015 года № 415. Сумма налога должна быть оплачена по месту регистрации автомобиля.

Автор: Кристина Ворожбитова

Сравните налоговые соображения по типу бизнеса

Хизер Хьюстон, помощник менеджера по обслуживанию, BizFilings

Одно из наиболее важных решений, которые необходимо принять при открытии бизнеса, — это юридическая форма (индивидуальное предприятие, корпорация, общество с ограниченной ответственностью и т. .), в котором вы будете работать. И по мере роста вашего бизнеса вы можете захотеть изменить формы, чтобы разместить больше владельцев, другую структуру капитала или защитить свое растущее богатство от ответственности бизнеса. Обязательно взвесьте налоговые соображения, связанные с выбранным вами видом бизнеса.

.), в котором вы будете работать. И по мере роста вашего бизнеса вы можете захотеть изменить формы, чтобы разместить больше владельцев, другую структуру капитала или защитить свое растущее богатство от ответственности бизнеса. Обязательно взвесьте налоговые соображения, связанные с выбранным вами видом бизнеса.

Выбор типа регистрации

У вас есть много вариантов, когда дело доходит до регистрации бизнеса, в том числе:

Налоговые соображения для индивидуальных предпринимателей

Юридически компания и владелец идентичны.С точки зрения IRS, бизнес не подлежит налогообложению. Вместо этого все бизнес-активы, обязательства и доходы рассматриваются как принадлежащие непосредственно владельцу бизнеса.

Налоги на полное товарищество

Как и в случае индивидуального предпринимательства, юридически бизнес и собственники (два или более) являются одинаковыми. Согласно федеральному законодательству товарищество не подлежит налогообложению. Отдельного налога на прибыль партнерства нет, так как есть налог на прибыль. Вместо этого доход от партнерства облагается налогом для отдельных партнеров по их индивидуальным ставкам налога.Для целей налогообложения весь доход товарищества должен указываться как распределенный или «переданный» партнерам, которые затем будут облагаться налогом через свои индивидуальные отчеты.

Отдельного налога на прибыль партнерства нет, так как есть налог на прибыль. Вместо этого доход от партнерства облагается налогом для отдельных партнеров по их индивидуальным ставкам налога.Для целей налогообложения весь доход товарищества должен указываться как распределенный или «переданный» партнерам, которые затем будут облагаться налогом через свои индивидуальные отчеты.

Налоговые льготы для общества с ограниченной ответственностью (ООО)

Отдельное юридическое лицо, созданное на основании государственной регистрации. Согласно законам штата, владельцам ООО предоставляется защита ответственности, которая ранее предоставлялась только владельцам корпорации (акционерам). Теперь LLC рассматриваются как партнерства для целей федерального налогообложения (если только они не решают, чтобы их рассматривали как корпорацию, что в большинстве случаев не так).LLC имеют сквозное налогообложение, что означает, что налог на прибыль LLC не уплачивается на уровне бизнеса. Прибыль / убыток вместо этого указывается в личных налоговых декларациях владельцев, и все причитающиеся налоги уплачиваются на индивидуальном уровне. Имейте в виду, что даже если LLC рассматриваются как партнерства для целей федерального налогообложения, это не всегда верно для целей налогообложения штата.

Прибыль / убыток вместо этого указывается в личных налоговых декларациях владельцев, и все причитающиеся налоги уплачиваются на индивидуальном уровне. Имейте в виду, что даже если LLC рассматриваются как партнерства для целей федерального налогообложения, это не всегда верно для целей налогообложения штата.

C соображения корпоративного налогообложения

Отдельное юридическое лицо, созданное на основании государственной регистрации.Корпорация C, также называемая «обычной» корпорацией, облагается корпоративным подоходным налогом. Доход, полученный корпорацией C, обычно облагается налогом на корпоративном уровне с использованием ставок налога на прибыль. Доход корпорации C также подлежит так называемому «двойному налогообложению», когда доход от бизнеса распределяется между владельцами в форме дивидендов, поскольку дивиденды подлежат налогообложению. Налог сначала уплачивается корпорацией с ее доходов, а затем владельцами с полученных дивидендов. Если владелец получает зарплату от корпорации, эта зарплата также облагается подоходным налогом (и FICA).

Если владелец получает зарплату от корпорации, эта зарплата также облагается подоходным налогом (и FICA).

S соображения корпоративного налогообложения

Отдельное юридическое лицо, созданное на основании государственной регистрации. Корпорация S — это корпорация, которая подала в IRS специальное избрание для рассмотрения в налоговых целях как партнерства (или LLC). Следовательно, корпорации S не облагаются корпоративным подоходным налогом. Вместо этого их доход подлежит так называемому «сквозному» налогообложению, когда прибыль или убытки от бизнеса передаются через компанию владельцам (акционерам).Наличие сквозного налогообложения означает, что доход корпорации S не подлежит двойному налогообложению, как доход корпорации C.

Как вы понимаете, каждый из этих вариантов имеет серьезные последствия для налога на прибыль. Не забудьте сопоставить налоговые вопросы с неналоговыми вопросами, например, какая форма бизнеса лучше всего поможет вам вести и развивать бизнес или легче передать своим наследникам.

Таблица сравнения налогообложения

Тип юридического лица | Является ли бизнес отдельным от собственников? | Налогообложение | Налоговые формы, поданные в IRS |

Индивидуальное предпринимательство | № | Владелец прибыли / убытка 9 Отчет о прибылях и убытках C или включите C-EZ в форму 1040, Индивидуальная налоговая декларация | |

Полное товарищество | № | Доходы / убытки, заявленные собственниками | Форма 1065, возврат дохода от партнерства только) и Форма 1040, Налоговая декларация физических лиц |

LLC | Да | Убыток дохода / сообщается владельцами | Форма 1065, Возврат партнерского дохода (только информация) и Форма 1040 , Налоговая декларация физических лиц |

C Corporation | Ye s | Уплаченный корпоративный налог.Второй налог, уплачиваемый собственниками, если корпоративный доход распределяется между собственниками в виде дивидендов (двойное налогообложение). | Форма 1120, налоговая декларация корпорации Дивидендный доход, отраженный в форме 1040, индивидуальная налоговая декларация |

S Corporation | Да | Прибыль / убыток, сообщаемый собственниками | Форма 1120S, Налоговая декларация для S Corporation (только информация) и Форма 1040, Налоговая декларация физических лиц |

Типы юридических лиц »РОССИЙСКИЙ АЗИАТСКИЙ БИЗНЕС СОЮЗ PTE LTD (RABU)

Типы юридических лиц» RUSSIAN ASIAN БИЗНЕС-СОЮЗ ПТЭ ООО (РАБУ)Обработка, подождите…

Выбрать страны

компанияСингапурМалайзияТаиландВьетнамТипы юридических лиц

Доходы ФЛЭ от российских источников

Иностранное юридическое лицо (ИФЛ), осуществляющее хозяйственную деятельность в России через «обособленное подразделение», термин, который включает представительства, филиалы, строительные площадки и другие места ведения бизнеса, на срок более 30Признание ЧП иностранных компаний в России

Иностранное юридическое лицо (ИФЭ), осуществляющее хозяйственную деятельность в России через «обособленное подразделение», термин, который включает представительства, филиалы, строительные площадки и другие места ведения бизнеса, на срок более 30Производственный кооператив

Производственный кооператив определяется в Гражданском кодексе Российской Федерации как добровольное объединение лиц на основании членства для совместной хозяйственной деятельности на основе их личных обязательств и объединения имущества.Акционерные общества

Акционерные общества — это общества, уставный капитал которых разделен на определенное количество акций и при этом участники не несут никаких обязательств и риска убытков…Общество с дополнительной ответственностью

Общество с дополнительной ответственностью — это общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли, размер которых установлен учредительными документами.Общество с Ограниченной Ответственностью

Общество с Ограниченной Ответственностью (ООО) — это компания, уставный капитал которой разделен на доли, указанные в учредительных документах; участники ООО не несут ответственности по долгам как…Товарищество и коммандит

Партнерство en commandite (доверительное партнерство) отличается от полного партнерства тем, что есть как полные партнеры, так и депозитные партнеры …Налоги

Портал МСБ

- Федеральный совет

- Администрация Федерального совета.ch

- FCh: Федеральная канцелярия

- FDFA: Федеральный департамент иностранных дел

- FDHA: Федеральное управление внутренних дел

- FDJP: Федеральное министерство юстиции и полиции

- DDPS: Федеральное министерство обороны, гражданской защиты и спорта

- FDF: Федеральное управление финансов

- EAER: Федеральное управление экономики, образования и исследований

- DETEC: Федеральное министерство окружающей среды, транспорта, энергетики и связи

- Администрация Федерального совета.ch

- EAER

- EAER: Федеральное управление экономики, образования и исследований

- FCAB: Федеральное бюро по делам потребителей (только на немецком языке)

- FOAG: Федеральное управление сельского хозяйства

- BWO: Bundesamt für Wohnungswesen (только на немецком языке)

- Innosuisse — Швейцарское инновационное агентство

- SERI: Государственный секретариат по образованию, исследованиям и инновациям

- SECO: Государственный секретариат по экономическим связям

- Комиссия по конкуренции

- EAER: Федеральное управление экономики, образования и исследований

- Портал МСП

- Портал МСП

Налоги

EIN и налоговый идентификатор для компаний в США

Больше 7.3 миллиона записей

Бесплатный поиск EIN

Обратный поиск EIN

Идентификационный номер работодателя (EIN), также известный как федеральный идентификационный номер работодателя (FEIN) или федеральный налоговый идентификационный номер, представляет собой уникальный девятизначный номер, присваиваемый налоговой службой (IRS) коммерческим предприятиям, работающим в США. в целях идентификации. Используйте самый полный поиск EIN с более чем 7.3 миллиона записей для бесплатной проверки или поиска номера EIN для ваших деловых партнеров, подрядчиков и т. Д.

| Компания 3M | Лаборатории Эбботт | Abbvie Inc. |

| Abiomed Inc | Accenture Plc | Activision Blizzard, Inc. |

| Adobe Inc. | Advance Auto Parts Inc | AMD Inc |

| AES Corp | Aflac Inc | Agilent Technologies, Inc. |

| Air Products & Chemicals Inc | Akamai Technologies Inc | Alaska Air Group, Inc. |

| Albemarle Corp | Alexandria Real Estate Equities, Inc. | Alexion Pharmaceuticals, Inc. |

| Align Technology Inc | Allegion Plc | Alliance Data Systems Corp |

| Alliant Energy Corp | Allstate Corp | Alphabet Inc. |

| Altria Group, Inc. | Amazon Com Inc | Amcor Plc |

| Ameren Corp | American Airlines Group Inc. | American Electric Power Co Inc |

| American Express Co | American International Group Inc | American Tower Corp |

| American Water Works Company, Inc. | Ameriprise Financial Inc | Amerisourcebergen Corp |

| Ametek Inc | Amgen Inc | Амфенол Корп |

| Analog Devices Inc | Ansys Inc | Anthem, Inc. |

| Apache Corp | Компания по инвестициям и управлению квартирами | Apple Inc. |