На какой срок возможно оформить полис КАСКО?

На чтение 5 мин. Просмотров 144

Желаете приобрести КАСКО, но отсутствует вся сумма на его покупку? Или страховка нужна лишь на определенный период, а покупка на целый год нецелесообразна? В настоящей статье мы расскажем, на какой срок можно оформить полис по КАСКО и в каких случаях выгодно приобретать краткосрочную страховку.

Сроки КАСКО

По желанию клиента возможно заключение страхового договора на различные временные промежутки:

- неделя;

- 14 дней;

- один месяц;

- 3 месяца;

- определенный сезон;

- 6 или 9 месяцев;

- год.

Расскажем подробнее о некоторых из них.

Стандартный период

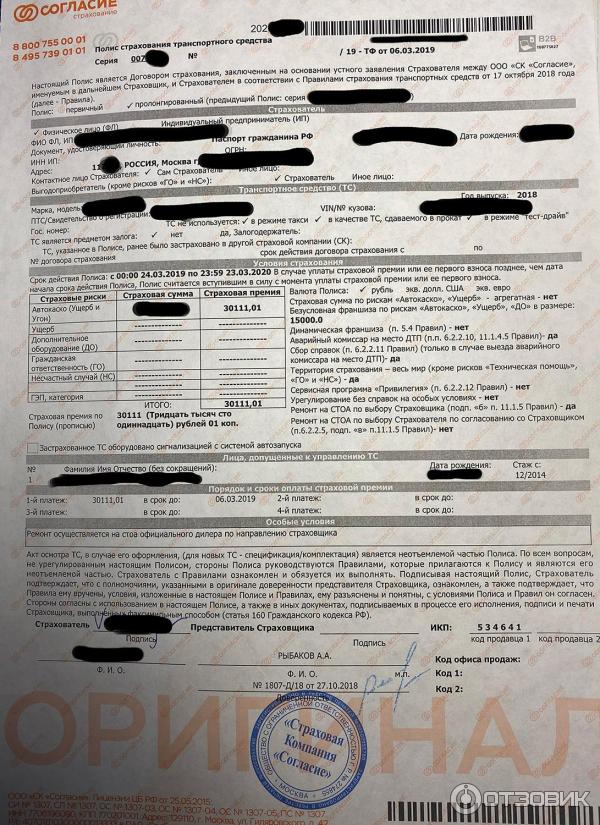

Стандартный срок действия полиса КАСКО равен одному календарному году. Именно за этот период компании аккредитованные учитывают уменьшающий коэффициент за безаварийную езду. Другими словами, если вы расторгнете договор менее чем через год, то данный коэффициент будет не засчитан. Кроме этого ежегодно цены на б/у автомобили изменяются, ТС подвергается износу, соответственно стоимость стандартного годового полиса будет снижаться.

Кроме этого ежегодно цены на б/у автомобили изменяются, ТС подвергается износу, соответственно стоимость стандартного годового полиса будет снижаться.

Краткосрочные и сезонные программы

Довольно часто пользуются спросом краткосрочные программы, например, одна неделя, три месяца или полгода. Возникает вопрос, кому интересно страховать свою машину на 7–14 дней, и при этом значительно переплачивать за страховку. В этом случае речь идет о людях, которые планируют перегнать новое автотранспортное средство на значительное расстояние, тогда при наступлении ДТП через страховую клиент сможет полностью восстановить ущерб.

Три месяца считается сезонным страхованием, как правило, оформляется на зимнее время года, когда возрастает риск дорожно-транспортного происшествия или же собственник ТС собирается отправиться в длительное путешествие на своем автомобиле.

На 6 месяцев оформить КАСКО выгодно по различным причинам, это в первую очередь сниженная стоимость полиса, а также желание в ближайшем будущем продать авто.

Индивидуальные тарифы

Некоторые страховые компании идут навстречу своим клиентам и создают индивидуальные условия. К ним относятся КАСКО выходного дня, т. е. защита действительна только в выходные дни. Существует программа «До наступления первого страхового случая», по условиям договора страхователь получит возмещение только по первому ДТП, при этом стоимость страховки уменьшается вдвое.

Об агрегатном договоре

КАСКО может быть агрегатным и неагрегатным. Что это такое? Неагрегатный вариант КАСКО не ограничивает сумму выплат при последующих случаях. Агрегатный вариант сокращает сумму страховых выплат с каждым произошедшим риском.

Например:

Застраховал свое авто на 500 т. р., получил ущерб на 200 т. р., осталась страховая сумма 300 т. р. Тогда как при неагрегатном выплаты компенсации в будущем, так и останутся 500 т. р.

В соответствии с условиями страхования агрегатное КАСКО на порядок дешевле. Таким образом, его целесообразно выбирать при небольшом периоде, когда вероятность наступления второго и последующего страхового случая ничтожна, учитывая короткий период.

Параметры выбора периода действия

От чего зависит продолжительность, время действия срока страхования и как не ошибиться с выбором? Каждый клиент желает найти надежную страховую компанию, приемлемые цены и удобную программу.

Выбирая тариф по КАСКО важно учесть следующие критерии:

- низкие ставки и приемлемая конечная цена;

- необходимый клиенту временной промежуток действия соглашения;

- максимально возможное покрытие ущерба;

- присутствие дополнительных опций в договоре;

- возможность при необходимости продлить страховку;

- скидки и бонусы за безаварийную езду.

Обратите внимание, страховщики не любят оформлять такую страховку. Как правило, они избегают краткосрочных сделок или существенно завышают ее стоимость, чтобы окупить свои расходы. Найти подходящий для автолюбителя вариант не так-то просто и быстро, поэтому прежде, чем выбрать период, на который вам нужна страховка, определитесь для чего и зачем вам нужен полис КАСКО.

Продолжительность КАСКО и размер страхового тарифа

Цены на бланк страховки складываются из множества различных коэффициентов. В основном на итоговый результат влияет марка ТС, год выпуска, стаж и возраст водителей, регион проживания. Огромную роль играет длительность договора, при стандартном периоде этот коэффициент равен единице.

Многие автовладельцы ошибочно считают, что если оформить документ на полгода, то цена КАСКО сразу же уменьшится наполовину. К великому сожалению страхователей, это не так. При покупке бланка на 3–6 месяцев цена составит примерно 60–70 процентов от стоимости за целый год.

Стоит ли покупать краткосрочный полис

Краткосрочный срок действия КАСКО целесообразно приобретать только тогда, когда цель оправдывает средства. Учитывая, что цена на короткий период будет не пропорциональна стоимости стандартного документа, то его покупка будет оправдана высокой вероятностью наступления риска. Перечислим некоторые ситуации, когда имеет смысл оформлять короткий срок страхования КАСКО:

- отсутствие опыта у автовладельца;

- заканчивается время кредитования за данное ТС;

- в настоящий момент нет финансовой возможности приобрести полис на год, поэтому осуществляют покупку на несколько месяцев с возможностью пролонгации;

- взяли на временное пользование дорогостоящее или часто угоняемое по статистике авто;

- планируете перегонять новую машину.

Во всех остальных случаях краткосрочное КАСКО выдается по совсем непривлекательным для клиента ценам.

Для тех водителей, которые однозначно решили купить краткосрочный полис важно проанализировать предложения конкурентов и подобрать максимально выгодные условия.

В том случае если у вас нет возможности заплатить сразу всю сумму за большой срок, то стоит попытаться получить рассрочку с максимальной разбивкой по месяцам. Так вы и ваша машина будет защищена и страховка не ударит по карману.

Продление договора каско — особенности и правила пролонгации полиса

Покупая автомобиль, в особенности если он из салона, многие автовладельцы чаще всего не экономят на безопасности и сразу же оформляют страховку КАСКО. Ведь если новую машину с конвейера поцарапают или помнут во дворе дома или по пути на работу, автовладельцу будет как минимум досадно, а без страхового полиса вдвойне, ведь ремонтировать придется за свой счет. Другое дело, когда машина эксплуатируется уже не первый год — продлевать КАСКО считают нужным не многие, ведь автомобиль уже не новый, царапин стало больше, да и пробег приличный.

Продление договора КАСКО — процедура необходимая и пренебрегать ей не стоит, даже если у Вас годы безаварийной езды и внушительный водительский стаж. Находясь за рулем, можно быть уверенным в себе, но никак не в других водителях, о которых вы ровным счетом ничего не знаете: ни стаж, ни уровень мастерства, ни психическое и физическое состояние. Если Вы решили сэкономить на автостраховании, оптимальнее всего сократить количество страхуемых рисков, исключив из договора те, что Вам, скорее всего, не понадобятся. Однако вычеркивать страховку как таковую из расходов личного бюджета точно не стоит.

Как работает пролонгация КАСКО?

Страховой полис КАСКО, как правило, заключается сроком на один год. По истечении этого периода полис необходимо продлить, причем делать это необходимо до завершения действия предыдущего договора. Если Вы пропустили срок пролонгации страховки, договор необходимо будет оформлять заново. Продлевать договор можно только в страховой компании, где Вы изначально обслуживались.

При продлении страховки учитывается рыночная стоимость, техническое состояние и пробег транспортного средства, поэтому с каждым годом она, как правило, будет обходится дешевле при условии безаварийного вождения.

Пролонгация страховки в ИНТАЧ — это бонусы для постоянных клиентов и скидки за безубыточность. Например, у нас действует скидка до 12% на КАСКО за безаварийную езду по ОСАГО. Чтобы продлить полис КАСКО нужно обратиться в офис нашей компании или позвонить в колл-центр по телефону 8 (800) 444 44 44. Наши специалисты с радостью проконсультируют вас и подскажут наиболее удобный и подходящий вариант продления имеющегося полиса.

Пролонгация страховки невозможна в тех случаях, когда:

- Произведена смена собственника или страхователя в полисе;

- Вы сменили автомобиль, указанный в страховке.

В обоих случаях вам потребуется оформить новый полис КАСКО на нового собственника или на новый автомобиль.

Продление договора КАСКО на кредитный автомобиль

Продление КАСКО на весь срок действия кредитного договора — одно из условий выдачи кредита банками. Полис для кредитных машин, как правило, предусматривает страхование на условиях полного КАСКО, т.е. с максимальным набором страховых рисков. Это необходимо для того, чтобы в случае серьезного ущерба или угона банк мог защитить себя от рисков невыплаты по кредиту и избежать крупных финансовых потерь.

В случае несвоевременного продления страхового договора при автокредите заемщику могут грозить штрафные санкции, размер которых зависит от сроков просрочки пролонгации страховки. Как правило, пеня начисляется за каждый день просрочки, поэтому собственникам кредитных машин важно не упустить срок окончания действующего полиса и успеть вовремя продлить его.

Покупая машину в кредит, необходимо уточнить у страховщика перечень банков, с которыми он сотрудничает. По условиям работы с банками в ИНТАЧ можно проконсультироваться по телефону нашего колл-центра 8 (800) 444 44 44.

Срок страхования по КАСКО в 2020 году

Сроки действия полиса КАСКО очень важны во всех отношениях. Это влияет как на стоимость полиса, так и выгоду такой покупки.

Также это влияет и на финансовую безопасность автомобилиста, который намеревается защититься полисом от вероятных происшествий.

Но не всем важна выгода, иногда полис нужен только на короткий период времени и собственнику автомобиля очень важно узнать, в каких же компаниях можно приобрести продукт на 1 месяц, 2 или 3.

Поэтому такие вопросы стоит детальнее изучить, чтобы понять, какие вообще существуют сроки страхования по КАСКО, от чего зависят те или иные периоды действия полисов и в какие сроки на практике реально предлагаются разными страховыми службами.

Какие существуют

Для тех, кому важна экономия денег при покупке автозащиты КАСКО, необходимо знать некоторые «подводные камни», касающиеся сроков действия такой страховки.

Не всегда у автовладельцев есть возможность приобретать полисы за полную цену и на весь срок страхования, предлагаемый той или иной страховой компанией, программой от страховщика.

Поэтому многим выгоднее получать продукт с малым сроком действия, но по уменьшенной цене или приобретается продукт со скидкой, по акции, либо с франшизой, когда есть возможность оплатить только часть полиса, а остаток после наступления страхового случая.

Но здесь всегда при выборе того или иного срока действия соглашения следует все рассматривать индивидуально.

Если будущему клиенту компании подходят те или иные сроки, то сам клиент или его машина по каким-то параметрам могут не подходить страховой фирме. Она будет отказывать в заключении договора именно на тот срок, который хочет клиент.

Также нельзя сказать, что во всех без исключения случаях выгоден именно минимальный срок страхования КАСКО – компании могут специально повышать тарифы, чтобы не упустить свою доходность.

Иногда даже полный цикл страховых услуг обходится на порядок дешевле страхователю, чем сокращенный период оказания услуг.

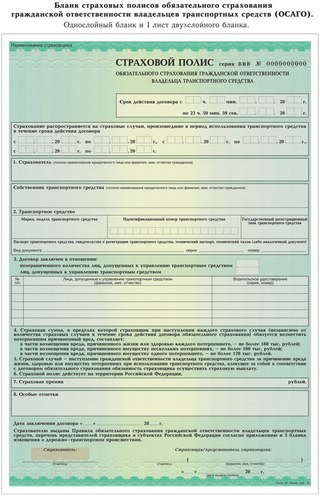

На рынке автострахования добровольного порядка существуют следующие сроки действия полисов КАСКО:

| поминутная, почасовая защита при каршеринге | кратковременной аренде машины |

| 15 дней | особенно часто используется для оформления транзитных полисов |

| 1 месяц | подходит для лиц, собирающихся вскоре продавать свою машину |

| 3 месяца | такой вариант хорош для сезонников, бывших учеников автошкол, только пробующих свои силы, а также для тех, кто продает свое авто |

| 6 месяцев | однозначно часто такой срок используют водители-сезонники |

| 10 месяцев | обычно применяется в случаях, когда водитель только накатывает свой шоферский опыт и планирует к концу года уже хорошенько «обкататься», чтобы не попадать в ДТП |

| 12 месяцев | классический вариант сроков по оформлению КАСКО, часто встречающийся |

| 2, 3, 4 года или 5 лет | максимальные сроки добровольного вида автострахования, которые по цене доступны далеко не каждому водителю |

Если нет никаких специфических условий, обстоятельств или требований, то водители обычно часто используют наиболее оптимальный срок страхования по КАСКО – это 1 год (12 месяцев).

По цене обычно полисы подходят большинству автомобилистов, хоть они часто и недовольны повышением тарифов по КАСКО за последние 2 года.

На меньший срок покупать страховку нет смысла, потому что тогда тарифы у страховщиков выставляются дороже.

Выгода в случае сокращений сроков «тает» прямо на глазах – на практике получается часто так, что полис сроком действия на год можно купить дешевле на 40-60%, чем полугодичную или трехмесячную страховку.

Сроки, выходящие за рамки 12 месяцев – тоже не подходят зачастую из-за стоимости продукта, складывающейся автоматически по таким срокам. Не каждый водитель готов сразу оплатить 5-летнюю страховку.

В этом случае просто было бы уместно использовать франшизу, либо купить КАСКО в рассрочку.

Франшиза здесь считается наиболее выгодной, особенно для опытных водителей, которые знают, что в ДТП не попадут и ничего с их машиной не должно будет, по идее, случиться.

Они оплачивают 50-75% стоимости полиса вначале, а остаток подлежит оплате только когда наступит страховое событие.

От чего зависит выбор срока страхования по КАСКО

Проблема современного рынка автострахования по КАСКО заключается в том, чтобы можно было достаточно легко найти надежного страховщика, который предлагает оптимальные условия страхования, приемлемые тарифы и гибкие сроки страхового периода, которые будущий страхователь мог бы выбирать.

Здесь очень важно найти такой подходящий тариф, чтобы учтены были следующие параметры:

- удобный для клиента срок действия договора;

- выгодные ставки и итоговая стоимость полиса;

- максимальное покрытие рисков;

- наличие дополнительных возможностей защиты;

- наличие бесплатного сервиса;

- возможность пролонгации соглашения на льготных условиях;

- учет безаварийности и всех возможных бонусов для предоставления скидок клиенту.

Кроме этого потенциальному страхователю всегда будет приятно, если он сможет заранее делать собственные расчет на сайте страховой фирмы, которые бы совпадали с реальностью.

Многие популярные страховые организации даже предлагают бонус – скидка до 5-10%, если оформить полис прямо на сайте, для чего и предоставляются соответствующие возможности.

Поэтому нужно внимание обращать еще и на это, чтобы максимально удешевить стоимость продукта, подходящего вам по срокам.

Однако сам выбора срока действия полиса может зависеть от следующих основных моментов:

- Насколько стар автомобиль – входит ли он в группу повышенного риска эксплуатации ТС, который может часто ломаться.

- Как часто использует машину ее владелец.

- Какой опыт управления автотранспортом у владельца машины.

- Есть ли вероятность скорой продажи автомобиля его собственником.

- Обычное КАСКО или транзитное, при перегоне автомашины с одного региона страны в другой.

- В кредите автомобиль или нет, является он ли он привязанным к срокам автокредитного договора с условиями нахождения в залоге у банка конкретный период времени.

- Оформляется ли машина в краткосрочную аренду по методу каршеринга.

В первом случае страховые организации обращают внимание на возраст автомобиля и его состояние.

Если машина довольно стара и часто ломается, то страховщики, скорее всего, на долгий срок не захотят страховать такое имущество, по которому уже заведомо известно, что придется покрывать страховкой часто возникающие ущербы.

Новый автомобиль довольно крепок, в отличном состоянии, сбои во время езды на дорогах показывает в минимуме. Такую машину с удовольствием компании будут страховать на срок, максимально долгий.

То же самое может коснуться также и тех марок авто, которые состоят в группе риска по угону и хищению.

Есть автомобили, за которыми чаще всего охотятся преступники и аферисты – вот их страховые компании не очень охотно защищают на долгий срок.

Во втором случае речь идет о сезонности использования автомобиля. Собственнику машины нет смысла ее страховать по КАСКО, если он пользуется ею только для поездок на дачу в сезон – от апреля до сентября, предположим.

Либо же, если автомобилист использует машину, наоборот, только зимой, или же хочет зимой ее защитить от противоправных действий третьих лиц (хулиганов), если машина простаивать зиму будет во дворе дома.

Тогда ему достаточно застраховаться по определенным рискам только на определенный промежуток времени.

Поэтому понадобится найти такого страховщика, который бы предоставлял свои услуги с заключением договора добровольного автострахования на 3, 6 или 10 месяцев.

В третьем случае интерес приобрести страховку на определенный период времени касается непосредственно умения водителя управлять машиной.

Чаще всего страховкой КАСКО по риску ДТП (имущественные риски и покрытие ущерба при нарушении гражданской ответственности водителем) защищаются молодые и неопытные водители.

Они стараются покупать такое страхование на максимальной долгий срок, но компании могут им «заломить» за это цену. А когда наступает период уверенности и опытности, то им может быть интересны уже сроки сокращенные.

Сюда входят и те случаи, когда у водителя не очень хорошая страховая история по безаварийности.

В четвертом случае водитель уверен, что скоро продаст машину, для чего отводить на это прогнозируемое время – например, 3 месяца, за которые он планирует найти покупателя.

Ему нет смысла торговаться с будущим покупателем о стоимости автомобиля за вычетом страховки, если он может сразу оформить полис КАСКО на 3 месяца.

То же самое касается и тех обстоятельств, когда автомобиль перегоняют с одного места на другое, из одного региона России, в другой. В пятом случае, при перегонах машины на место ее новой регистрации просто достаточно оформить транзитное КАСКО сроком на 20 дней.

Это бывает крайне редко, обычно ответственность достаточно защитить полисом ОСАГО, но если водитель, который будет управлять машиной на момент перегона, сомневается в своей опытности или боится рисков на дорогах в разных городах, которые предстоит пересечь, тогда имеет смысл сделать еще дополнительную защиту полисом КАСКО.

В шестом случае клиент покупает автомобиль в кредит, поэтому машина в таких случаях часто состоит в обременении – в качестве залогового имущества у банка.

Для максимальной защиты во время погашения задолженности финансовой организации, водитель желает застраховать не только свою гражданскую ответственность по обязательному виду страховки, но также и по различным рискам по КАСКО.

В этом случае авто еще не состоит в полной собственности у потенциального страхователя, а он сам – не является пока полноправным собственником машины. Поэтому полис будет оформляться с привязкой к срокам автокредитования.

В седьмом случае речь идет о краткосрочной почасовой аренде автомобиля, которая сейчас довольно популярна в больших мегаполисах России.

Это каршеринг, который позволяет взять автомобиль в аренду на несколько часов или дней с почасовой оплатой за ее использование.

Машина в данном случае не принадлежит лицу, намеревающемуся управлять автомобилем, но водитель хочет застраховаться от рисков попадания в ДТП во время аренды ТС.

Поэтому оформление полиса КАСКО здесь происходит на срок самый кроткий – зачастую измеряемый в часах либо минутах в рамках одних суток или нескольких суток.

Для этого отдельно искать страховую компанию, которая могла бы согласиться застраховать такие случаи – не нужно, обычно фирмы, предоставляющие каршеринг, уже сотрудничают с теми или иными страховщиками.

Сроки в разных страховых компаниях

Чтобы понять, какая же страховая является более надежной и перспективной, достаточно просто взглянуть на ее рейтинги, которые присваиваются ей народом и экспертными аналитическими службами.

Для примера рассмотрим некоторые страховые компании, а точнее – какие у них предлагаются сроки при заключении сделок по добровольному виду автострахования КАСКО.

Таблица сроков действия полиса КАСКО в разных страховых компаниях России:

| Наименование страховой организации | Сроки страхования по КАСКО | Набор предлагаемых услуг | Какие есть ограничения |

| Тинькофф Страхование | 1-3 месяцев | Угон. Ущерб при ДТП. | Оплата полиса единовременная. |

| Тинькофф Страхование | 6-12 месяцев | Полная гибель. Угон. | Компенсируется только 65% при полной гибели. |

| Зетта | 1 год | Набор услуг выбирает страхователь. | Оплата единовременная. |

| Интач | 1-3 месяцев | От полной гибели после ДТП. | Без франшизы. Оплата единовременная. |

| Интач | 6-12 месяцев | Классический набор услуг. | Есть франшиза, рассрочка и покупка полиса в кредит. |

| Согласие | 1-3 года | Классический набор услуг. | Есть франшиза, рассрочка и покупка полиса в кредит. |

| Ренессанс Страхование | 1-3 месяцев | Угон. Повреждения при ДТП. | Без рассрочки. Оплата единовременная. |

| Ренессанс Страхование | 6-12 месяцев | ДТП. Угон. Наезд. Опрокидывание ТС. Падение деревьев или предметов на авто. Выброс гравия на стекло ТС. Выброс гравия на стекло ТС.Провалы, падения в воду, под лед. Пожары, стихийные бедствия. Взрывы. Хулиганские действия третьих лиц. | Есть оплата в рассрочку с максимальной разбивкой на 12 платежей. |

| Ренессанс Страхование | До 3-х лет | ДТП. Угон. Наезд. Опрокидывание ТС. Падение деревьев или предметов на авто. Выброс гравия на стекло ТС. Провалы, падения в воду, под лед. Пожары, стихийные бедствия. Взрывы. Хулиганские действия третьих лиц. | Есть оплата в рассрочку с максимальной разбивкой на 12 платежей. |

| СОГАЗ | 7-15 дней | ДТП | Оплата единовременная. |

| СОГАЗ | 1-3 месяца | Только ДТП | Оплата единовременная. |

| СОГАЗ | 6-12 месяцев | Угон. Ущерб при ДТП, наезде на препятствие, при вандализме и других обстоятельствах. | Есть рассрочка – определяется индивидуально. |

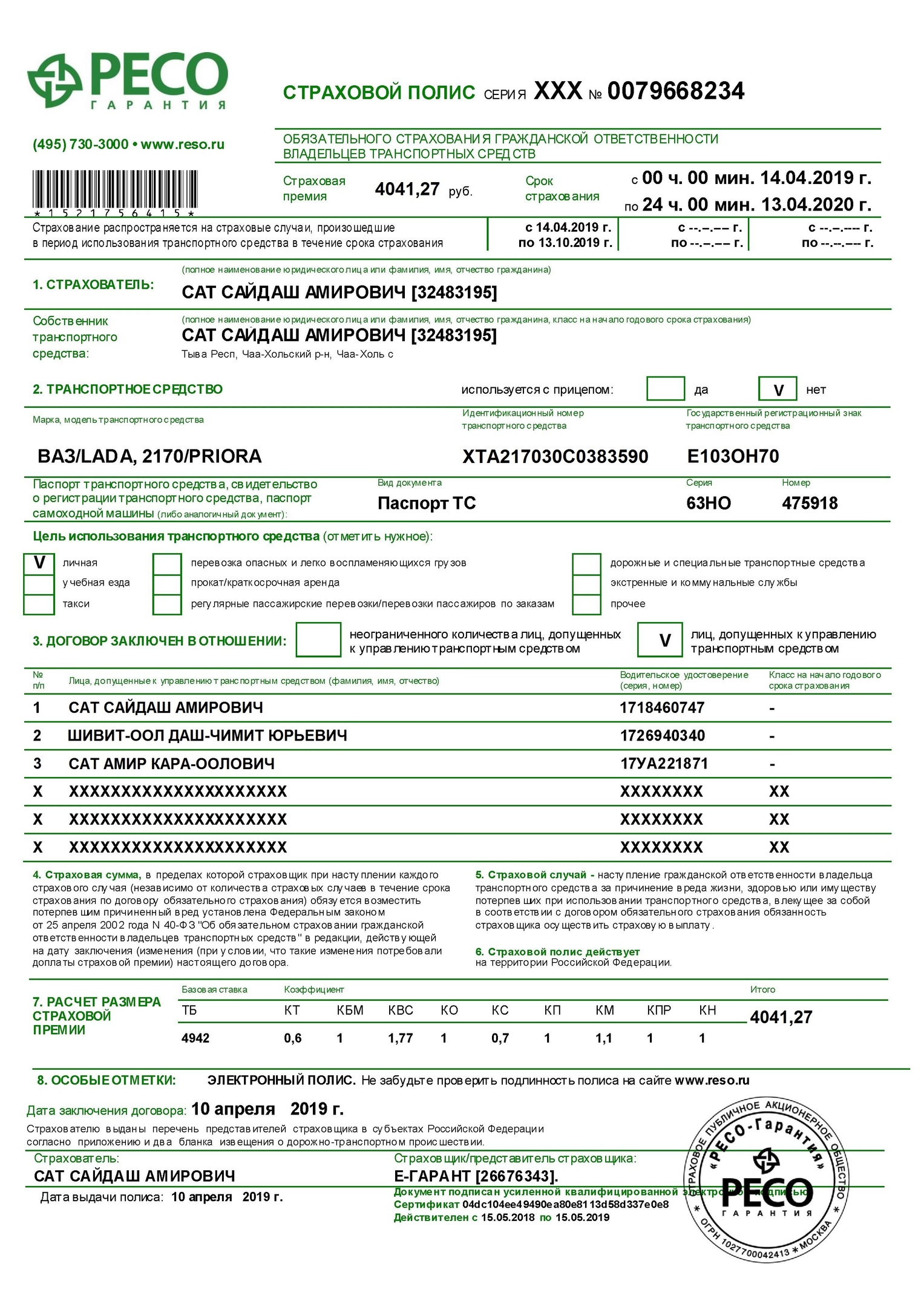

| РЕСО-Гарантия | 3-12 месяцев | Классический набор услуг, из которых клиент может выбирать нужные. | Оплата единовременна или с рассрочкой. |

| ВСК | 1-2 недели | Только ущерб после ДТП. | Единовременная оплата полиса. |

| ВСК | 1-3 месяца | Угон. Ущерб после ДТП. | Единовременная оплата полиса. |

| ВСК | 6-12 месяцев | Угон, хищение. Ущерб при ДТП, после воздействия природных сил, третьими лицами. Защита гражданской ответственности. | Есть франшиза или рассрочка. Есть выбор страховых рисков. |

| ВСК | До 5 лет | Угон, хищение. Ущерб при ДТП, после воздействия природных сил, третьими лицами. Защита гражданской ответственности. | Есть франшиза или рассрочка. Есть выбор страховых рисков. |

| Росгосстрах | 6-12 месяцев | ДТП. Наезд. Опрокидывание ТС. Падение деревьев или предметов на авто. Выброс гравия на стекло ТС. Провалы, падения в воду, под лед. Пожары, стихийные бедствия. Взрывы. Хулиганские действия третьих лиц.  | Оплата единовременная, но есть и франшиза. |

| МС Bank Rus (Компания Mitsubishi проводит страхование совместно с Росгосстрах) | 1 год | Угон. Ущерб. Полная гибель. | Возраст и стаж водителя ограничивается. Есть франшиза. |

Оперативность рассмотрения заявки и организованность процедуры оформления также является немаловажным критерием при выборе страховой компании.

Следует также смотреть на набор тех услуг, дополнительного сервиса, а также страховых рисков, по которым страховая фирма берется защищать страхователя и его имущество.

Еще нужно обращать внимание на способ оплаты полиса – если вы сразу не в силах оплатить полную его стоимость, то лучше соглашаться на продукт с рассрочкой или франшизой.

Сроки страхования по КАСКО есть разные – от нескольких часов до нескольких лет, в зависимости от того, зачем нужна страховка и при каких обстоятельствах используется.

Обычно поминутное страхование согласовывается заранее с компанией-партнером, которая предоставляет услуги каршеринга.

А те сроки, которые стандартно предлагаются для самостоятельного выбора продукта будущими страхователями измеряются от 3 до 12 месяцев.

Можно найти предложения, где оформление полиса будет осуществляться и набольший срок, но максимально можно такой полис оформить только на 5 лет.

Видео: 1. Страхование по КАСКО, ОСАГО и ДОСАГО. Чем отличается? Основы основ.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как правильно продлить полис КАСКО?

Страховые компании регулярно обновляют условия страхования, в частности правила КАСКО. Обычно раз в год, но иногда и чаще. При этом могут быть изменены не только тарифы и условия страхования, но и порядок оформления страхового события. Как действовать в подобной ситуации?

Вопрос цены

Страховые компании очень щепетильно рассчитывают стоимость любого страхового полиса. Если говорить конкретно о КАСКО, итоговый тариф на определённую модель автомобиля в первую очередь зависит от статистики выплат. Причём страховщики руководствуются не среднерыночной убыточностью или данными ГИБДД, а собственной статистикой.

Рост числа страховых событий по конкретной модели вынудит страховую компанию увеличить тариф для владельцев такого транспорта.

Причём статистика убытков привязана к определённому городу и региону. Иными словами, при страховании одной и той же машины в разных городах тариф может заметно отличаться, даже если речь про одну и ту же компанию.

Автовладельцу остаётся лишь сменить компанию, если при пролонгации КАСКО стоимость полиса значительно выросла. Правда, если собственник машины слишком часто обращался за возмещением в течение последнего года, найти новую фирму с приемлемыми тарифами будет непросто. Страховщики (особенно крупные компании) часто обмениваются информацией об убыточных клиентах. Кроме того, теперь есть база АИС РСА, где отражены все дорожно-транспортные происшествия с участием конкретного автомобиля.

Скидка за безубыточность

В большинстве случаев изменение тарифа не столько заметно, чтобы из-за этого менять страховую компанию. Однако нет такого автовладельца, который не хотел бы приобрести полис КАСКО за минимально возможную цену без потери качества страховой защиты. Как известно, любая страховая компания готова поощрять безубыточных клиентов, а отдельные страховщики предоставляют скидку при продлении низкоубыточных договоров.

Размер скидки за аккуратное вождение в разных фирмах может существенно отличаться, но обычно составляет порядка двадцати-тридцати процентов. Естественно, страховые компании и их представители стараются получить со страхователя как можно больше денег, потому нередко «забывают» о полагающейся автовладельцу скидке за безаварийность.

Естественно, страховые компании и их представители стараются получить со страхователя как можно больше денег, потому нередко «забывают» о полагающейся автовладельцу скидке за безаварийность.

Как же удостовериться, что страховая компания действительно снизила цену КАСКО? Для этого стоит воспользоваться калькулятором КАСКО или позвонить в любой офис страховщика в своем городе и попросить рассчитать тариф на аналогичных условиях. Такой способ поможет автовладельцу выявить возможную хитрость представителей страховой фирмы и добиться причитающейся скидки.

Исключение ошибок

Безусловно, при продлении страховки стоит уделять повышенное внимание условиям страхования и информации об автомобиле, его собственнике и водителях. Менеджеры страховой компании могут допустить ошибку, скажем, неверно указать идентификационный номер двигателя. При оформлении убытка эта оплошность доставит автовладельцу немало проблем. Порой из-за подобных ошибок страхователям даже приходится добиваться выплаты через суд.

Наиболее неблагоприятные последствия возникают, если неверно указаны:

- возраст или стаж водителя;

- год выпуска машины;

- место ночного хранения авто;

- модель противоугонной системы;

- страховая сумма.

Ошибки влияют на итоговую стоимость полиса, причём чаще всего в минусе остается страховая компания. Следовательно, при урегулировании убытка страховщик либо предложит автовладельцу доплатить страховую премию, либо уменьшит размер выплаты. В худшем случае страхователю вовсе откажут в возмещении ущерба, а добиваться ремонта авто или выплаты придется в суде.

Основной документ

Крайне важно проверять страховой договор на предмет ошибок. Однако не меньшее внимание стоит уделить и правилам КАСКО , ведь именно в них содержатся сведения о ключевых условиях страховой защиты. Страховщики имеют обыкновение изменять отдельные пункты правил КАСКО. Это необходимо для приведения условий страхования в соответствие с современными реалиями. В частности, важную роль здесь играет судебная практика.

В частности, важную роль здесь играет судебная практика.

Примечательно, что у одного страховщика может быть несколько действующих редакций страховых правил. Они различаются по дате утверждения руководителем компании. Конечно, есть смысл изучать лишь одну редакцию, ведь договор не может действовать на основании двух версий правил КАСКО. Найти информацию о редакции страховых правил можно в договоре.

Опытные автовладельцы знают, что упомянутый документ содержит довольно много сведений. При возможности желательно изучить все его пункты или как минимум ознакомиться с краткой версией правил КАСКО. Однако если совершенно нет времени, можно ограничиться отдельными ключевыми главами.

Разделы страховых правил разных компаний могут несколько отличаться, но чаще всего их названия почти идентичны. Итак, особое внимание стоит уделять разделам:

- порядок расчета возмещения;

- обязанности сторон;

- причины для отказа;

- условия выплаты.

Каждый из упомянутых разделов важен, потому что касается условий возмещения ущерба. Например, нарушение страхователем своих обязанностей в большинстве случаев позволяет страховой компании мотивированно отказать в выплате.

Например, нарушение страхователем своих обязанностей в большинстве случаев позволяет страховой компании мотивированно отказать в выплате.

Как добиться изменения условий?

Допустим, страховая компания внесла в правила КАСКО изменения, которые никак не устраивают автовладельца. К сожалению, в подобной ситуации нет шансов добиться исключения невыгодных условий страхования.

Ни один страховщик не станет корректировать правила КАСКО из-за одного клиента.

Данный документ в обязательном порядке должен быть согласован со специалистами Центробанка России.

Кроме того, любые правила добровольного страхования подлежат лицензированию. В процессе визирования такого документа работники надзорной инстанции проверяют соответствие условий действия страховки требованиям законодательства. Этот процесс весьма трудоёмкий. Вот почему даже если страховая компания решится на изменение правил КАСКО по требованию клиента, автовладельцу придется довольно долго ждать окончания процедуры лицензирования.

Таким образом, если собственника машины категорически не устраивают какие-либо пункты правил добровольного автострахования, остается лишь искать другую страховую компанию. Но лучше уж потратить время на поиски нового страховщика, чем оформлять договор КАСКО на заведомо невыгодных условиях.

Заканчивается КАСКО: стоит ли продлевать страховку?

Продление страховки в той же компании имеет ряд неоспоримых преимуществ, однако у такого подхода есть и недостатки. Вот почему стоит тщательно обдумать решение о продолжении сотрудничества со страховой компанией.

Очевидное преимущество

Любой автовладелец знает, что основное преимущество длительного страхования в одной и той же компании – это скидки за безаварийное вождение. Каждый страховщик самостоятельно определяет размер такой скидки, потому невозможно точно указать её значение.

Однако в большинстве случаев страхователь может рассчитывать на ежегодное уменьшение стоимости полиса в пределах 15-20 процентов. При этом скидку за безубыточность можно получить даже после обращения за выплатой, если величина убытка не превышает определенное значение.

Чтобы получить точную информацию о возможности снижения цены полиса КАСКО , нужно обратиться к менеджерам страховой компании. Такие сведения вряд ли удастся найти в правилах страхования, а на сайтах страховщиков обычно указан лишь ориентировочный размер скидки.

Многие страховые компании предоставляют скидку за безубыточность даже при переходе клиента из другой фирмы.

Правда, сначала клиент должен доказать право на скидку, для чего потребуется справка об отсутствии выплат от предыдущей страховой компании.

Получить такой документ порой непросто, ведь ни одна компания не захочет расставаться с безубыточным клиентом. К тому же величина скидки за переход из другой фирмы гораздо меньше, чем размер ежегодной скидки за безубыточное страхование.

Если автовладелец несколько лет непрерывно страхуется в одной компании и не обращается за возмещением, обычно выгоднее пролонгировать действующий полис, чем менять страховщика.

Непрерывное страхование

Чаще всего страховые компании не осматривают застрахованный транспорт при пролонгации полиса. Однако автовладельцу всё-таки придётся показать машину, если есть перерыв между окончанием старой страховки и началом новой. Иначе говоря, повторный осмотр потребуется только при нарушении непрерывности страхования.

Однако автовладельцу всё-таки придётся показать машину, если есть перерыв между окончанием старой страховки и началом новой. Иначе говоря, повторный осмотр потребуется только при нарушении непрерывности страхования.

В некоторых случаях страховщик может потребовать представить машину на осмотр даже при непрерывном действии полиса КАСКО, но такое случается крайне редко.

При смене страховой компании автовладельцу однозначно придётся снова проходить процедуру предстрахового осмотра.

Экономия времени

Согласование условий страхования при пролонгации занимает гораздо меньше времени, чем при оформлении нового полиса. Обычно ответственные сотрудники страховой компании принимают решение о перезаключении страхового договора за считанные минуты, особенно если клиент не обращался за возмещением.

Подготовка полиса займет меньше времени, ведь у менеджеров уже есть копии всех необходимых документов. Таким образом, при визите в офис страховой компании нужно лишь расписаться в полисе и квитанции, а также оплатить страховку. При этом следует захватить с собой оригиналы документов на машину и гражданский паспорт. Сотрудники страховщика всегда могут попросить предъявить ПТС или удостоверение личности. Однако чаще менеджеры предпочитают обходиться даже без подобных формальностей.

При этом следует захватить с собой оригиналы документов на машину и гражданский паспорт. Сотрудники страховщика всегда могут попросить предъявить ПТС или удостоверение личности. Однако чаще менеджеры предпочитают обходиться даже без подобных формальностей.

Обратная сторона пролонгации

Как правило, страхователи считают, что при пролонгации нет необходимости проверять благонадёжность страховой компании. Например, если автовладелец уже обращался за выплатой и остался доволен, он вряд ли задумается о надёжности страховщика.

Однако такой подход может сыграть злую шутку. Страхователю стоит ежегодно интересоваться отзывами о страховой компании и мнением экспертов . Это поможет максимально объективно оценить финансовое состояние страховщика.

Кроме того, важно повторно изучить правила КАСКО. Страховые компании регулярно изменяют условия действия страховой защиты. При этом изменения могут коснуться порядка оформления страхового события и процедуры урегулирования убытка, потому страхователю следует как минимум перечитать правила страхования .

Главный вопрос

Преимущества пролонгации полиса КАСКО явно перевешивают недостатки. При продлении страховки автовладелец не только экономит время, но и существенно выигрывает в деньгах. Конечно, если до этого он не обращался за возмещением по КАСКО или делал это крайне редко. Безубыточным клиентам страховых компаний однозначно стоит пролонгировать уже действующий полис.

Если же автовладелец принёс страховщику немалые убытки, лучше оформить новый полис в другой организации. Иначе нужно готовиться к заметному повышению цены страховки. В отдельных случаях страховые компании намеренно увеличивают тарифы для убыточных клиентов до 20-30 процентов от стоимости автомобиля. Конечно же, в таком случае не может быть и речи о пролонгации полиса.

Стоит ли продлевать КАСКО, если заканчивается страховка

Продлевать будете? — слышим мы привычный вопрос из уст менеджера страховой компании. Как решиться на пролонгацию контракта, какие факторы стоит учесть, выгодно ли долгосрочное сотрудничество с одной и той же компанией-страховщиком – обо всем по порядку.

В чем можно выиграть

Каждый год пролонгации контракта это увеличение скидки за вождение без ДТП, водителей привлекает этот факт. Стоимость полиса становится меньше на 10-15% ежегодно. Ваша скидка персонально рассчитывается менеджерами компании-страховщика. Докажите свою безубыточность и безупречное вождение справками из предыдущей страховой фирмы и новый страховщик уменьшит плату для вас, но ни одна страховая не хочет терять клиента, поэтому и справки старается не выдавать.

Продлеваем полис правильно

При непрерывном страховании транспорт не осматривается, но, если между оплатами были паузы, придется предоставить свой автомобиль на осмотр экспертов страховщика. Продлевать удобнее, так как при внесении взноса договор автоматически пролонгируется менеджером за 2 минуты без проверки документов и осмотра авто. Полис быстрее будет готов, ведь у сотрудников страховой сохранились копии всех бумаг.

Почему не стоит продлевать

Пролонгация контракта расслабляет страхователя и он не следит тщательно, как в первый год, за деятельностью компании-страховщика. Финансовое состояние фирмы за годы пользования ее услугами может измениться в худшую сторону. Правила КАСКО часто меняются, включая детали оформления ДТП, что может испортить вам урегулирование убытка, правила нужно регулярно перечитывать.

Финансовое состояние фирмы за годы пользования ее услугами может измениться в худшую сторону. Правила КАСКО часто меняются, включая детали оформления ДТП, что может испортить вам урегулирование убытка, правила нужно регулярно перечитывать.

Ремонт как причина продления КАСКО

После серьезного ДТП машина часто стоит в очереди в ремонтную мастерскую без возможности передвижения на ней, ваше время уходит, а деньги до сих пор не выплачены.

Некоторые страховщики предлагают продлевать КАСКО, пока машину ремонтируют. Вы в праве напсать заявление о замораживании действия КАСКО на время восстановления авто. В таком случае ремонт станет катализатором продления КАСКО, но все повреждения на время остановки действия договора вы будете восстанавливать уже за свой счет.

Машина в кредите: продлевать ли КАСКО?

Страхование КАСКО с продлением являтся частым пунктом договора банка-кредитора. Это гарантия сохранности транспортного средства для банка, который на время выплаты вами кредита является собственником ТС. Будьте готовы, что при отказе от КАСКО банк применит штрафные взыскания, может даже изъять автомобиль или свидетельство о государственной регистрации, чтобы вы не могли передвигаться за рулем.

Будьте готовы, что при отказе от КАСКО банк применит штрафные взыскания, может даже изъять автомобиль или свидетельство о государственной регистрации, чтобы вы не могли передвигаться за рулем.

Банк предлагает список аккредитованных компаний-страховщиков, это иллюзия выбора. Ваше право выбирать любую компанию для себя неоспоримо. При продлении страховки вы экономите свое время, но теряете в осведомленности относительно репутации страховщика, его выплатоспособности и вынуждены сами искать изменения в правилах КАСКО.

Если вы стали причиной аварии и страховщик выплатил вам серьезную сумму, то ни в коем случае не продолжайте контракт, перейдите в другую страховую компанию и сохраните свои сбережения, восстановите прежний коэффициент. Иначе нужно готовиться к заметному повышению цены страховки. В отдельных случаях

Услуги нашего страхового советника

ОСАГО

- Только надежные компании с рейтингом А++

- Найдем и учтем все ваши скидки

- Без наценок и переплат

- Оформление онлайн или в офисе

- Доставим до дома или офиса

КАСКО

- Расчет сразу в 27 страховых компаниях

- Подбирем отптимальный вариант

- Посоветуем надежную компанию

- Оградим от ненужных опций

- Дадим скидку до 20% при пролонгации

Восстановление КБМ

- Восстановим потерянную скидку

- Поможем вернуть переплату за предыдущие полисы

- Возврат полной стоимости услуги в случае неудачи

- Срок восстановления от 1 дня

- Приводит к уменьшению стоимости ОСАГО в среднем на 35%

Продление договора

Контракт — это соглашение, подписанное двумя или более людьми, которое устанавливает изменение и прекращение прав или обязанностей, предусмотренных Гражданским кодексом. Он признается действительным до указанного в нем момента, когда обе стороны выполнят все заявленные ими обязательства. Условия, указанные в договоре, разрабатываются и подписываются с согласия всех сторон, если их исполнение не противоречит действующему законодательству. Это свобода контракта.

Он признается действительным до указанного в нем момента, когда обе стороны выполнят все заявленные ими обязательства. Условия, указанные в договоре, разрабатываются и подписываются с согласия всех сторон, если их исполнение не противоречит действующему законодательству. Это свобода контракта.

В случае, если в нормативных документах, касающихся правоотношений, установлены определенные положения, в том числе до даты расторжения договора, то стороны не должны их нарушать. Только когда все пункты договора согласованы и подтверждены подписями, он в плену. Законодательство определяет статьи соглашения, которые считаются существенными. К ним относятся:

— предмет договора;

— условия, предусмотренные законодательными актами;

— основные условия, акцентирующие одну из сторон.

Как видно из вышеизложенного, законодательством срок его действия не рассматривается как обязательная составляющая договора. Однако есть исключения, когда дата, указанная в соглашении, относится к обязательным условиям одной из его сторон. Также существуют определенные виды договоров, срок действия которых регулируется законом. Примером этого является договор аренды. Они не могут быть заключены на срок, превышающий срок, указанный в законодательных актах.

Также существуют определенные виды договоров, срок действия которых регулируется законом. Примером этого является договор аренды. Они не могут быть заключены на срок, превышающий срок, указанный в законодательных актах.

Продление договора или его продление осуществляется по соглашению сторон.Эта процедура также может быть проведена в соответствии с законом. Например, продление договора энергоснабжения, заключенного на определенный период времени, происходит автоматически на тех же условиях. Это возможно в том случае, если ни одна из подписавших не сделала заявления о его прекращении, о внесении определенных изменений или не предложит изложить соглашение в новой редакции. Следовательно, продление контракта может проводиться повторно.

Если сроки, в которые можно заключить обязательства, регулируются законодательными актами, то действия сторон должны быть несколько иными.Например, продление договора аренды возможно только в пределах, установленных правовыми актами. Если срок такого соглашения изначально не установлен, но в период его действия ни один из подписантов не заявил о прекращении отношений, он теряет юридическую силу по окончании срока.

Продление аренды является наиболее удачным приемом в случаях, когда первоначально указанный период составляет временной интервал менее одного года. Такие обязательства не требуют регистрации в государственных органах.В связи с этим, чтобы не тратить лишние деньги и время, договор продлевается.

Иногда при подписании обязательств по аренде имущества стороны изначально включают предмет на их продление. Однако это противоречит правовым актам и сути такого договора, что актуально. При этом ГК закрепляет положение о возобновлении обязательств на неопределенный срок в случае, если арендодатель ничего не имеет против использования имущества, а арендатор не перестает владеть им.

Таким образом, продление контракта на новый термит возможно только по соглашению сторон, подписавших договор, и на срок, не запрещенный законом. Для реализации этой процедуры необходимо произвести обмен письмами. Вы можете уточнить условия продления договора в одном из его пунктов при подписании. Сроки продления согласовываются заинтересованными сторонами.

Сроки продления согласовываются заинтересованными сторонами.

Механизмы, факторы риска и лечение приобретенного синдрома удлиненного интервала QT: всесторонний обзор

Синдром удлиненного интервала QT характеризуется удлинением скорректированного интервала QT (QTc) на поверхностной электрокардиограмме и связан с преципитацией torsade de pointes (TdP) , полиморфная желудочковая тахикардия, которая может вызвать внезапную смерть.Приобретенный синдром удлиненного интервала QT описывает чрезмерное патологическое удлинение интервала QT при воздействии стрессора окружающей среды с возвращением к нормальному состоянию после его устранения. Наиболее распространенным фактором стресса окружающей среды при синдроме приобретенного удлиненного интервала QT является лекарственная терапия. Синдром приобретенного удлиненного интервала QT является важной проблемой для клиницистов и серьезной проблемой общественного здравоохранения, связанной с большим количеством лекарств с этим побочным эффектом с потенциально летальным исходом, большим количеством пациентов, принимающих эти препараты, и нашей неспособностью предсказать риск данный человек. В этой статье мы сосредотачиваемся на механизмах, лежащих в основе удлинения интервала QT, факторах риска torsades de pointes и описываем краткосрочное и долгосрочное лечение синдрома приобретенного удлиненного интервала QT.

В этой статье мы сосредотачиваемся на механизмах, лежащих в основе удлинения интервала QT, факторах риска torsades de pointes и описываем краткосрочное и долгосрочное лечение синдрома приобретенного удлиненного интервала QT.

1. Введение

Синдром приобретенного удлиненного интервала QT — это нарушение реполяризации сердца, чаще всего вызванное приемом определенных лекарств, гипокалиемией или гипомагниемией, которое может вызвать torsade de pointes и вызвать внезапную сердечную смерть. Зельцер и Рэй впервые сообщили о удлинении интервала QT и фибрилляции желудочков в ответ на хинидин в 1964 году [1].Двумя годами позже Dessertenne [2] описал torsades de pointes, полиморфную желудочковую тахикардию, при которой комплексы QRS скручиваются вокруг изоэлектрической линии синусоидальным образом у пожилой женщины с полной атриовентрикулярной блокадой и синкопальными приступами (рис. 1). Torsade de pointes обычно проходит самостоятельно, но может перерасти в фибрилляцию желудочков. Частоту приобретенного синдрома удлиненного интервала QT оценить сложно. Хотя шансы спровоцировать torsades de pointes некардиологическими препаратами обычно ниже, чем антиаритмические препараты, ряд некардиоваскулярных препаратов был недавно снят с рынка из-за неожиданной внезапной сердечной смерти, связанной с удлинением интервала QT и torsades de pointes [3].Частота индуцированного лекарствами синдрома удлиненного интервала QT и наша неспособность предсказать риск для конкретного человека делают синдром удлиненного интервала QT важной проблемой для клиницистов. В этой статье основное внимание уделяется механизмам, лежащим в основе удлинения интервала QT, факторам риска torsades de pointes и описывается краткосрочное и долгосрочное лечение синдрома приобретенного удлиненного интервала QT.

Частоту приобретенного синдрома удлиненного интервала QT оценить сложно. Хотя шансы спровоцировать torsades de pointes некардиологическими препаратами обычно ниже, чем антиаритмические препараты, ряд некардиоваскулярных препаратов был недавно снят с рынка из-за неожиданной внезапной сердечной смерти, связанной с удлинением интервала QT и torsades de pointes [3].Частота индуцированного лекарствами синдрома удлиненного интервала QT и наша неспособность предсказать риск для конкретного человека делают синдром удлиненного интервала QT важной проблемой для клиницистов. В этой статье основное внимание уделяется механизмам, лежащим в основе удлинения интервала QT, факторам риска torsades de pointes и описывается краткосрочное и долгосрочное лечение синдрома приобретенного удлиненного интервала QT.

2. Измерение интервала QT

Интервал QT на поверхностной электрокардиограмме описывает проявление деполяризации и реполяризации желудочков.Он измеряется от начала комплекса QRS до окончания зубца T и усредняется по 3-5 ударам в одном отведении. Самые длинные интервалы QT обычно измеряются в прекардиальных отведениях, а отведения V3 или V4 кажутся более надежными для оценки удлинения QT [4]. Выраженные зубцы U должны быть включены в измерение, если они сливаются с зубцом T. Интервал QT зависит от частоты сердечных сокращений. Интервал RR, предшествующий интервалу QT, должен быть измерен для коррекции скорости. Было предложено несколько формул для коррекции сердечного ритма интервала QT.Наиболее часто используемые формулы — это формула кубического корня Фридерисии (QTc = QT / RR1 / 3) и формула квадратного корня Базетта (QTc = QT / RR1 / 2). Хотя нет единого мнения о лучшем методе QTc, формула Базетта считается золотым стандартом, даже если она может переоценивать удлинение QT [5]. Как правило, удлинение QT рассматривается, когда интервал QTc превышает 440 мс, но аритмии чаще всего связаны со значениями 500 мс и более. Интервал QTc длиннее у взрослых женщин из-за относительного укорочения интервала QTc у мужчин в подростковом возрасте [6].

Самые длинные интервалы QT обычно измеряются в прекардиальных отведениях, а отведения V3 или V4 кажутся более надежными для оценки удлинения QT [4]. Выраженные зубцы U должны быть включены в измерение, если они сливаются с зубцом T. Интервал QT зависит от частоты сердечных сокращений. Интервал RR, предшествующий интервалу QT, должен быть измерен для коррекции скорости. Было предложено несколько формул для коррекции сердечного ритма интервала QT.Наиболее часто используемые формулы — это формула кубического корня Фридерисии (QTc = QT / RR1 / 3) и формула квадратного корня Базетта (QTc = QT / RR1 / 2). Хотя нет единого мнения о лучшем методе QTc, формула Базетта считается золотым стандартом, даже если она может переоценивать удлинение QT [5]. Как правило, удлинение QT рассматривается, когда интервал QTc превышает 440 мс, но аритмии чаще всего связаны со значениями 500 мс и более. Интервал QTc длиннее у взрослых женщин из-за относительного укорочения интервала QTc у мужчин в подростковом возрасте [6]. Интервалы от 440 до 460 миллисекунд у мужчин и от 440 до 470 миллисекунд у женщин считаются пограничными [7]. Интервалы QT также могут варьироваться в зависимости от техники получения ЭКГ, электролитного дисбаланса, симпатовагальной активности, вариабельности внутри и между наблюдателями, а также суточных вариаций, которые могут составлять до 75–100 мс [8, 9]. Важно отметить, что для каждого человека существует своя взаимосвязь между интервалом QT и частотой сердечных сокращений, и даже несмотря на то, что формулы коррекции частоты сердечных сокращений полезны в клинической практике, они могут быть недостаточно точными, особенно при оценке незначительных изменений QT. интервал, вызванный лекарствами.

Интервалы от 440 до 460 миллисекунд у мужчин и от 440 до 470 миллисекунд у женщин считаются пограничными [7]. Интервалы QT также могут варьироваться в зависимости от техники получения ЭКГ, электролитного дисбаланса, симпатовагальной активности, вариабельности внутри и между наблюдателями, а также суточных вариаций, которые могут составлять до 75–100 мс [8, 9]. Важно отметить, что для каждого человека существует своя взаимосвязь между интервалом QT и частотой сердечных сокращений, и даже несмотря на то, что формулы коррекции частоты сердечных сокращений полезны в клинической практике, они могут быть недостаточно точными, особенно при оценке незначительных изменений QT. интервал, вызванный лекарствами.

3. Механизмы индуцированного лекарственными средствами удлинения интервала QT

Интервал QT на поверхностной электрокардиограмме представляет собой сумму потенциалов действия в миоцитах желудочков. Удлинение интервала QT влечет за собой удлинение потенциала действия, которое возникает в результате увеличения внутреннего тока (например, через натриевые или кальциевые каналы) или уменьшения внешнего тока (например, через калиевые каналы). Реполяризация миокарда в первую очередь опосредуется оттоком ионов калия. Два подтипа калиевого тока выпрямителя с задержкой, IKr (быстрый) и IKs (медленный), в основном ответственны за реполяризацию.Эти два тока имеют разные характеристики активации, инактивации и дезактивации, разную чувствительность к блокирующим препаратам [10–12], разную скорость и чувствительность к катехоламинам [13, 14], и позже было обнаружено, что они являются результатом экспрессии разных генов [15]. , 16].

Реполяризация миокарда в первую очередь опосредуется оттоком ионов калия. Два подтипа калиевого тока выпрямителя с задержкой, IKr (быстрый) и IKs (медленный), в основном ответственны за реполяризацию.Эти два тока имеют разные характеристики активации, инактивации и дезактивации, разную чувствительность к блокирующим препаратам [10–12], разную скорость и чувствительность к катехоламинам [13, 14], и позже было обнаружено, что они являются результатом экспрессии разных генов [15]. , 16].

Отличительным механизмом приобретенных LQTS и TdP является блокада IKr специфическими препаратами [17]. Текущие белки IKr кодируются человеческим геном HERG, родственным ether-a-go-go (теперь называемым KCNh3) [18]. Две структурные характеристики объясняют необычную чувствительность каналов IKr к различным лекарствам [19].Во-первых, присутствие ароматических аминокислот (Tyr652 и Phe656) с боковыми цепями, направленными к большой центральной полости области поры, обеспечивает сайты связывания с высоким сродством для многих соединений. Эти аминокислоты не присутствуют в большинстве других калиевых каналов, и мутация KCNh3 в этих сайтах на другие аминокислоты снижает аффинность связывания некоторых лекарств. Во-вторых, в то время как большинство калиевых каналов содержат два остатка пролина в спирали, которая образует часть поры, ограничивающую доступ к сайту связывания лекарства, эти два пролина отсутствуют в KCNh3.Мутация этих остатков на консервативный Pro-Val-Pro приводит к снижению связывания лекарственного средства [20].

Эти аминокислоты не присутствуют в большинстве других калиевых каналов, и мутация KCNh3 в этих сайтах на другие аминокислоты снижает аффинность связывания некоторых лекарств. Во-вторых, в то время как большинство калиевых каналов содержат два остатка пролина в спирали, которая образует часть поры, ограничивающую доступ к сайту связывания лекарства, эти два пролина отсутствуют в KCNh3.Мутация этих остатков на консервативный Pro-Val-Pro приводит к снижению связывания лекарственного средства [20].

Блокада Ikr вызывает задержку фазы 3 быстрой реполяризации потенциала действия (рис. 2), что отражается в удлинении интервала QT. Длительная реполяризация может вызвать раннюю постдеполяризацию (EAD) из-за активации внутренних деполяризующих токов (кальциевые каналы L-типа или ток обмена натрия и кальция) [21], которые проявляются в виде деполяризующих колебаний мембранного напряжения во время фаз 2 и 3 потенциала действия. (Рисунок 3).EAD, которые достигают порогового напряжения, могут вызвать желудочковую экстрасистолию, которой предшествует длинный интервал QT на поверхностной ЭКГ. С другой стороны, дисперсия рефрактерности из-за неоднородности реполяризации желудочков может создавать зоны однонаправленной блокады. Повторяющиеся экстрасистолы, однонаправленная блокада и зоны медленной проводимости могут приводить к реентри и TdP [22]. Torsades de pointes обычно предшествует последовательность коротких-длинных-коротких ЭКГ (рис. 4) [23]. В этом случае один или несколько преждевременных желудочковых комплексов сменяются компенсаторной паузой.Последующий синусовый удар может иметь особенно длинный QT и деформации зубцов T или U. За этим синусовым сокращением следует еще один преждевременный желудочковый комплекс, который вызывает torsades de pointes [24].

С другой стороны, дисперсия рефрактерности из-за неоднородности реполяризации желудочков может создавать зоны однонаправленной блокады. Повторяющиеся экстрасистолы, однонаправленная блокада и зоны медленной проводимости могут приводить к реентри и TdP [22]. Torsades de pointes обычно предшествует последовательность коротких-длинных-коротких ЭКГ (рис. 4) [23]. В этом случае один или несколько преждевременных желудочковых комплексов сменяются компенсаторной паузой.Последующий синусовый удар может иметь особенно длинный QT и деформации зубцов T или U. За этим синусовым сокращением следует еще один преждевременный желудочковый комплекс, который вызывает torsades de pointes [24].

Несколько других переменных ЭКГ, помимо интервала QT, были предложены в качестве предикторов TdP. Дисперсия QT, которая представляет собой разницу между максимальным и минимальным интервалами QT, должна была быть более прямой мерой пространственной неоднородности реполяризации [25], но оказалась неутешительным инструментом, поскольку в основном зависит от морфологии зубца T [26]. ].Все большее количество фундаментальных и клинических исследований показывает, что интервал от пика до конца электрокардиографического зубца T (Tp-e) соответствует трансмуральной дисперсии реполяризации [27–29]. Было обнаружено, что удлиненный интервал QTc и Tpeak-Tend коррелируют с повышенным риском torsades de pointes во время приобретенной брадиаритмии [30]. Отношение Tp-e / QT служит более чувствительным показателем аритмогенеза, поскольку оно обеспечивает оценку дисперсии реполяризации относительно общей продолжительности реполяризации.Таким образом, он устраняет мешающие эффекты вариабельности сердечного ритма и индивидуальных вариаций интервала QT [31]. Изложенные данные ясно указывают на применимость отношения Tp-e / QT в качестве потенциально важного показателя аритмогенеза, хотя прямая проверка интервала Tp-e как показателя трансмуральной дисперсии реполяризации на поверхности тела все еще отсутствует [32]. Более поздние исследования также предоставили руководящие принципы для оценки трансмуральной дисперсии реполяризации в случае более сложных зубцов T, включая отрицательные, двухфазные и трехфазные зубцы T [33].В таких случаях было показано, что интервал от надира первого компонента зубца T до конца зубца T обеспечивает электрокардиографическое приближение трансмуральной дисперсии реполяризации. Альтернативные зубцы T или изменение амплитуды или полярности зубцов T при чередовании сокращений наблюдались в LQTS как предшественник TdP [34]. Считается, что альтернанс зубца Т является результатом чередования APD М-клеток, что приводит к преувеличению трансмуральной дисперсии реполяризации во время чередующихся сокращений и, следовательно, к потенциалу развития TdP [35].

].Все большее количество фундаментальных и клинических исследований показывает, что интервал от пика до конца электрокардиографического зубца T (Tp-e) соответствует трансмуральной дисперсии реполяризации [27–29]. Было обнаружено, что удлиненный интервал QTc и Tpeak-Tend коррелируют с повышенным риском torsades de pointes во время приобретенной брадиаритмии [30]. Отношение Tp-e / QT служит более чувствительным показателем аритмогенеза, поскольку оно обеспечивает оценку дисперсии реполяризации относительно общей продолжительности реполяризации.Таким образом, он устраняет мешающие эффекты вариабельности сердечного ритма и индивидуальных вариаций интервала QT [31]. Изложенные данные ясно указывают на применимость отношения Tp-e / QT в качестве потенциально важного показателя аритмогенеза, хотя прямая проверка интервала Tp-e как показателя трансмуральной дисперсии реполяризации на поверхности тела все еще отсутствует [32]. Более поздние исследования также предоставили руководящие принципы для оценки трансмуральной дисперсии реполяризации в случае более сложных зубцов T, включая отрицательные, двухфазные и трехфазные зубцы T [33].В таких случаях было показано, что интервал от надира первого компонента зубца T до конца зубца T обеспечивает электрокардиографическое приближение трансмуральной дисперсии реполяризации. Альтернативные зубцы T или изменение амплитуды или полярности зубцов T при чередовании сокращений наблюдались в LQTS как предшественник TdP [34]. Считается, что альтернанс зубца Т является результатом чередования APD М-клеток, что приводит к преувеличению трансмуральной дисперсии реполяризации во время чередующихся сокращений и, следовательно, к потенциалу развития TdP [35].

Аномальные, гигантские зубцы T-U и медленный восходящий ход QRS отделяют инициирование TdP у пациентов с LQTS от ЖЭ при других сердечных заболеваниях и от других ЖЭ у пациентов с LQTS. Аномальные волны T-U подтверждают представление о том, что EAD являются триггером TdP в LQTS. Если они обнаружены, они могут быть индикатором неминуемого риска TdP [36]. Краткосрочная вариабельность интервалов QT (измеренная на основе 30 последовательных сокращений) увеличивается у пациентов с лекарственным синдромом удлиненного интервала QT в анамнезе, что позволяет предположить, что это может оказаться полезным неинвазивным, легко доступным параметром, помогающим идентифицировать пациента. подвержены риску потенциально опасной для жизни аритмии при приеме препаратов с потенциалом удлинения интервала QT [37].

Хотя оценка влияния нового препарата на интервал QTc важна, выводы о потенциальном клиническом риске TdP, связанном с его применением, основанные исключительно на его способности продлевать интервал QTc, могут оказаться весьма ошибочными. Измерение Tpeak-Tend и соотношение Tp-e / QT, гигантские зубцы T-U, медленный ход QRS и краткосрочная вариабельность интервалов QT, как правило, являются полезными клиническими переменными для прогнозирования риска TdP.

4. Факторы риска

Множественные клинические факторы риска (таблица 1) часто присутствуют в отдельном случае.Эти факторы служат отправной точкой для фундаментальных исследований основных механизмов на генетическом, молекулярном и клеточном уровне. Возникновение LQTS, вызванного лекарственными средствами, непредсказуемо у любого конкретного человека, но общее наблюдение состоит в том, что большинство пациентов имеют по крайней мере один идентифицируемый фактор риска в дополнение к воздействию лекарств [38].

|

Во многих исследованиях постоянно наблюдалось преобладание женщин, при этом TdP встречается у женщин в два-три раза чаще, чем у мужчин [39].Эти клинические наблюдения в сочетании с открытием того, что QT укорачивается после полового созревания у мужчин, но не у женщин [40], предполагают, что половые гормоны модулируют реполяризацию. Тестостерон, увеличивая IKr, укорачивает QTc и считается основным фактором, снижающим риск TdP у мужчин [41].

Гипокалиемия — еще один частый фактор риска LQTS, вызванного приемом лекарств. Низкий уровень внеклеточного калия парадоксальным образом снижает IKr за счет усиленной инактивации [42] или усиленного конкурентного блока натрием [43].В результате гипокалиемия удлиняет интервал QT. Однако тот факт, что низкий уровень внеклеточного калия увеличивает блокаду IKr лекарственным средством, имеет наибольшее значение в клинической практике [44]. Коррекция внеклеточного калия до высоких нормальных значений может сократить интервал QT и связанные с ним морфологические аномалии [45, 46].

Паузы, обычно после эктопических сокращений, вызывают TdP, вызванный лекарством. Предполагается, что пауза порождает разброс многих электрофизиологических свойств, в частности времен реполяризации, которые лежат в основе пуантах деформации [47].В записях Холтера пациентов с лекарственно-индуцированным TdP сообщалось об увеличении частоты сердечных сокращений в носовых пазухах за несколько минут до события [48]. Это открытие предполагает, что пауза в условиях повышенной симпатической активации и длинных интервалов QT может быть особенно аритмогенной.

Период вскоре после конверсии фибрилляции предсердий характеризуется повышенным риском torsades de pointes. Исследования с использованием графиков QT / RR во время фибрилляции предсердий показали независимое от частоты удлинение QT после преобразования в синусовый ритм [49].Дофетилид вызывает лишь незначительное удлинение интервала QT при фибрилляции предсердий, но значительно большее удлинение интервала QT при назначении тем же пациентам после кардиоверсии до синусового ритма [50]. Застойная сердечная недостаточность [51] и гипертрофия левого желудочка являются другими ситуациями высокого риска для вызванных лекарствами пуантах де трепанации, но необходимы дальнейшие исследования молекулярных и клеточных механизмов.

Для большинства лекарств (за исключением лекарств класса IA) риск возрастает с увеличением концентрации лекарств.Препараты класса IA (хинидин, дизопирамид и прокаинамид) блокируют выходящие калиевые токи и входящие натриевые токи. Блокада натриевого тока усиливается по мере увеличения сывороточного уровня, но блокада калиевого тока преобладает при низких уровнях сыворотки. Следовательно, TdP часто возникает при низких или субтерапевтических уровнях сыворотки [52]. Введение более чем одного препарата, продлевающего реполяризацию, увеличивает риск индуцированного лекарством LQTS, но в большинстве случаев механизм повышенного риска связан с лекарственными взаимодействиями, изменяющими метаболизм, а не простыми аддитивными эффектами на IKr.Суперсемейство белков цитохрома P450 отвечает за метаболизм большинства лекарств в печени, а CYP3A4 является преобладающим цитохромом P450. Совместное применение препаратов, которые являются субстратами для CYP3A4 и / или блокаторов IKr, приводит к дальнейшему удлинению интервала QT. Лекарства, удлиняющие интервал QT, и ингибиторы CYP3A4 показаны в таблицах 2 и 3. Несмотря на значительное удлинение интервала QT, амиодарон редко вызывает torsades de pointes. Амиодарон блокирует IKr без обратной зависимости от использования и гомогенно продлевает продолжительность потенциала действия, тем самым уменьшая неоднородность рефрактерности и делая миокард менее восприимчивым к повторному вхождению.Дополнительные электрофизиологические эффекты, которые объясняют его безопасность, включают неконкурентный антагонизм β и блокаду внутреннего L-кальциевого канала, которая может снижать EAD [53]. Частота возникновения пуантах де torsades при используемых в настоящее время дозах составляет <1% [54, 55], тогда как для соталола частота колеблется от 0,8 до 3,8% [56], а для ибутилида - от 3,6 до 8,3% [57, 58]. Верапамил, несмотря на то, что является мощным блокатором IKr, редко вызывает torsades de pointes [59]. Верапамил снижает EAD, блокируя входящий кальциевый ток [60], уменьшает трансмуральную дисперсию рефрактерности и укорачивает интервал QT и частоту TdP в модели приобретенного LQTS из комбинированных IKs и IKr-блока [61].

|

Субклинические мутации или полиморфизмы в врожденных генах LQTS были описаны как фактор риска для лекарственно-ассоциированной формы [38].У пациентов с субклиническим врожденным LQTS может развиться TdP после воздействия агента, удлиняющего QT [62]. Примерно у сотни пациентов с лекарственно-индуцированной формой LQTS гены врожденного заболевания LQTS были идентифицированы в 5–10% случаев, а их мутации классифицировали их как имеющих врожденный синдром [63]. Выявление этих случаев подчеркивает растущее признание неполной пенетрантности. В результате многие пациенты с врожденным синдромом имеют нормальную исходную ЭКГ, но они могут подвергаться повышенному риску торсад во время провокации лекарством [64, 65].У родственников первой степени родства пациентов с лекарственно-индуцированным TdP наблюдаются более выраженные нарушения реполяризации сердца по сравнению с родственниками первой степени родства пациентов, переносящих антиаритмическую терапию, удлиняющую QT [66].

Эта вариабельность риска torsade de pointes включает определение молекулярных механизмов, которые контролируют продолжительность потенциала действия и интервал QT в нормальном сердце и при таких заболеваниях, как врожденный синдром удлиненного интервала QT или сердечная недостаточность. Термин «резерв реполяризации» был предложен в качестве объединяющей основы для анализа факторов риска и их клинических механизмов [67].Резерв реполяризации характеризует способность миокарда действовать упорядоченно и обеспечивать быструю реполяризацию с помощью нормальных механизмов. В нормальном сердце реполяризация осуществляется множественными и повторяющимися механизмами. Присутствия единственного фактора риска обычно недостаточно для выявления фенотипа LQTS. В процессе реполяризации необходимы множественные субклинические поражения, прежде чем наложение IKr-блокирующего препарата может вызвать заметное удлинение потенциала действия и torsades de pointes.

Считается, что генетическая модуляция резерва реполяризации вносит вклад в индивидуальные различия в чувствительности к препаратам, удлиняющим QT. Генетические вариации в KCNh3 , KCNE , KCNE2 и ANKB были идентифицированы у некоторых пациентов с лекарственно-индуцированными пуантами torsades [68, 69]. Ген, в котором мутации кажутся наиболее распространенными, — это KCNQ1, экспрессия которого приводит к появлению IK [62, 63]. Исследования на человеческих миоцитах и на компьютерных моделях показали, что вариабельность амплитуды IK является основным фактором вариабельности реакции на блокировку IKr (т.е., в резерв реполяризации) [70, 71]. Амплитуда IKs легко увеличивается с помощью таких вмешательств, как адренергическая стимуляция [72] или эндотелин [73], но также за счет компенсаторного увеличения за счет посттранскрипционной активации основных единиц IKs, вероятно, опосредованных изменениями микроРНК из-за устойчивого снижения IKr [74]. То, каким образом вышеупомянутые и другие механизмы могут способствовать регуляции IKs во время провокации блокатором IKr, остается широкой областью исследований как на клиническом, так и на молекулярном уровне.

Текущие исследования изучают взаимосвязь общих вариантов в геноме человека, называемых полиморфизмами, и вариабельным риском torsades de pointes. Наиболее убедительным примером на сегодняшний день является однонуклеотидный полиморфизм (SNP), распространенный у афроамериканцев, который приводит к замене тирозина на серин в положении 1103 сердечного натриевого канала. SCN5A вариант S1103Y указывает на потенциальную роль этнической принадлежности как генетической детерминанты резерва реполяризации [75].Это дополнительно подтверждается уникальным распределением определенных вариантов ионных каналов среди разных этнических групп [76–78]. Фармакогенетика дополнительно может определять риск аритмии у пациентов с приобретенным LQTS. Генетически детерминированная пониженная активность фермента цитохрома P450 CYP3A4 может снижать эффективный метаболизм препаратов, удлиняющих QT, тиоридазина, эритромицина и терфенадина [79].

5. Лечение

Краеугольным камнем управления приобретенным LQTS является выявление и прекращение приема любого преципитирующего препарата и агрессивная коррекция любых метаболических нарушений, таких как гипокалиемия или гипомагниемия.Большинство эпизодов torsade de pointes недолговечны и заканчиваются спонтанно. Однако продолжительные эпизоды приводят к нарушению гемодинамики и требуют немедленной кардиоверсии.

Краткосрочное лечение синдрома направлено на предотвращение рецидивов пуантах и включает внутривенное введение сульфата магния и временную трансвенозную кардиостимуляцию. Изопротеренол внутривенно требуется редко. Важным шагом в лечении приобретенных LQTS является отмена возбудителей болезни и коррекция электролитных нарушений [80].Эффективность лидокаина, фенитоина или атропина, даже несмотря на то, что они полезны, остается неопределенной [81].

Внутривенное введение магния является препаратом выбора для немедленного лечения пуантах де torsade, независимо от уровня магния в сыворотке. Болюс 2 г сульфата магния сопровождается внутривенной инфузией магния со скоростью 2–4 мг в минуту [82]. Механизм, с помощью которого магний предотвращает повторение торсадных деформаций, неясен. Его действие, вероятно, опосредовано блокировкой натриевого или кальциевого тока.Единственный побочный эффект внутривенного введения магния — приливы крови во время болюсной инъекции. Введение калия является важным дополнением к внутривенному введению магния для краткосрочной профилактики пуантах, особенно если уровень калия в сыворотке крови низкий. Уровень калия в сыворотке должен поддерживаться на высоком уровне нормы. Трансвенозная стимуляция Overdrive укорачивает QTc и очень эффективна для предотвращения рецидивов torsades de pointes [83], особенно когда они спровоцированы паузой или брадикардией.Рекомендуется кратковременная стимуляция от 90 до 110 ударов в минуту. Кардиостимуляция предотвращает паузы и укорачивает интервал QTc за счет усиления реполяризующих калиевых токов [84]. Изопротеренол полезен, если временная стимуляция недоступна или при подготовке к введению трансвенозного катетера [85]. В отличие от приобретенного LQTS, изопротеренол противопоказан пациентам с врожденным LQTS или ишемической болезнью сердца. Побочные эффекты включают учащенное сердцебиение и приливы.

Длительное лечение требуется редко.Условия, предрасполагающие к дисбалансу электролитов, должны быть устранены. В случаях синдрома слабости синусового узла или атриовентрикулярной блокады и брадикардии может быть показана постоянная стимуляция [86].

Оценка риска индуцированного азитромицином удлинения интервала QT в реальной практике

Предпосылки. Было сообщено, что воздействие азитромицина увеличивает риск удлинения интервала QT и смерти от сердечно-сосудистых заболеваний. Однако выводы о связи между азитромицином и сердечно-сосудистой смертью противоречивы, и азитромицин все еще используется в реальной практике.Кроме того, количественная оценка риска не проводилась, включая риск удлинения интервала QT, когда пациенты подвергаются воздействию азитромицина в реальных клинических условиях. Поэтому в этом исследовании мы стремились оценить риск воздействия азитромицина на удлинение интервала QT в реальных клинических условиях с использованием 21-летней базы данных истории болезни третичного медицинского учреждения. Методы. Мы проанализировали результаты электрокардиограммы и соответствующие электронные медицинские карты 402 607 субъектов в клинической больнице высшего образования в Корее с 1996 по 2015 год.Чтобы оценить риск удлинения интервала QT азитромицина, мы провели анализ случай-контроль с использованием амоксициллина для сравнения. Был проведен множественный логистический регрессионный анализ для корректировки возраста, пола, сопутствующих лекарств и заболевания. Результаты. Отношение шансов (OR) для удлинения QT (QTc> 450 мс у мужчин и> 460 мс у женщин) при воздействии азитромицина составляло 1,40 (95% доверительный интервал [CI], 1,23–1,59), а OR для тяжелого удлинения QT (QTc> 500 мс) 1,43 (95% ДИ, 1.13-1,82). С другой стороны, OR при воздействии амоксициллина составили 1,06 (95% ДИ, 0,97–1,15) и 0,88 (95% ДИ, 0,70–1,09). Анализ подгрупп показал, что риск удлинения интервала QT у пациентов в возрасте от 60 до 80 лет был значительно выше, когда они подвергались воздействию азитромицина. Выводы. Риск удлинения интервала QT увеличивался, когда пациенты, особенно пожилые люди в возрасте 60-79 лет, подвергались воздействию азитромицина. Таким образом, врачи должны проявлять осторожность при использовании азитромицина или рассмотреть возможность использования других антибиотиков, таких как амоксициллин, вместо азитромицина.

1. Введение

Азитромицин — это антибиотик группы макролидов, который широко используется для лечения различных инфекционных заболеваний, таких как инфекции дыхательных путей и мочевыводящих путей. В нескольких исследованиях сообщалось о связи между азитромицином и удлинением интервала QT [1–3]. Следовательно, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США добавило предупреждение во вкладыш с лекарствами. Поскольку удлинение интервала QT может привести к опасной для жизни аритмии, известной как torsade de pointes, препараты, вызывающие удлинение интервала QT, строго контролируются.В предыдущем исследовании torsade de pointes сообщалось примерно у 1% пациентов с удлинением интервала QT после воздействия азитромицина [4]. Факторами риска torsade de pointes являются женский пол, пожилой возраст, сердечные заболевания, воздействие других препаратов или метаболических ингибиторов, удлиняющих интервал QT, гипокалиемия и брадикардия [5]. Также сообщалось о связи между азитромицином и другими серьезными аритмиями (например, желудочковой тахикардией, фибрилляцией желудочков, трепетанием желудочков или остановкой сердца) [6].