Утеря товарной стоимости автомобиля по КАСКО (УТС) — разница между рыночной ценой машины при наличии износа из-за нанесенного ущерба и без такового. Иными словами, это падение оценочной стоимости транспортного средства по причине ухудшения внешнего вида и технического состояния. УТС происходит при попадании машины в ДТП, при негативном действии стихии или других случаях. Ее размер зависит от многих факторов — вида повреждения, марки и модели машины и других.

Когда возможна выплата УТС по КАСКО? Какие принципы берутся во внимание в процессе расчета? Эти и ряд других нюансов требуют детального рассмотрения.

Что говорит закон

Выплата УТС по КАСКО не оговаривается ни в одном законодательном акте. Что касается самого страхования, его нюансы прописаны в Законе РФ под номером 4015-1 и ГК РФ. В основе взаимоотношений сторон (страхователя и страховщика) лежит договор с условиями сотрудничества и подписями участников. В ГК РФ (пунктах с 1 по 4) сказано, что граждане и страховщики вправе прописывать в соглашении подходящие им условия.

В ГК РФ (статье 929, пункте 1) указано, что перечисление страхового платежа возможно по факту страхового случая (с учетом условий, прописанных в соглашении между сторонами). Иными словами, при отсутствии страхования УТС в виде отдельно взятого риска страховщик не обязан платить компенсацию по КАСКО. Это утверждение можно найти и в определении ВС РФ под номером 16-КГ17-38.

В случае с ОСАГО сложилась противоположная ситуация. Для этого вида страхования возмещение по УТС является обязательным с 25.01.2015 года. Это связано с отнесением утраты товарной стоимости к части ущерба, полученного в результате аварии. Правило действует и в тех случаях, когда машина отправляется для ремонта на СТО.

Кто вправе рассчитывать на выплату

УТС — параметр, отражающий разницу между двумя параметрами:

- Стоимостью машины после аварии и восстановления.

- Цены ТС до негативного события.

Если в договоре КАСКО предусмотрена выплата по такому риску, клиент страховой компании вправе рассчитывать на получение компенсации. Но это касается не всех случаев.

По действующим нормам законодательства УТС относится к таким авто:

- Возраст ТС отечественной марки — до трех лет, а иностранного авто — до пяти лет.

- Уровень износа для отечественной машины до 35%, а для иномарки до 40%.

- Километраж отечественного ТС до 50 тысяч, а авто зарубежного производства — до 100 тысяч километров.

УТС не выплачивается при повреждениях машины, не относящихся к страховому случаю, а также полученных во время ремонта.

На практике возмещение УТС выплачивается после выполнения ряда ремонтных мероприятий, в том числе перекоса кузова, окрашивания наружных деталей, замены элементов конструкций, а также ремонта, подразумевающего снятие салона с нарушением целостности обшивки. Возмещение по УТС не осуществляется, если неисправность легко устранить путем ремонта первой степени сложности.

Тонкости расчета

Сегодня выделяется несколько методов вычисления компенсации УТС. Одна из методик выпущена ЦБ РФ осенью 2014 года. В ее основе лежат позиции закона об ОСАГО, а именно статьи 12.1, пункта 3. Ранее применялась методика Министерства юстиций и Хальбгевакса. Недостаток последнего способа заключается в ориентированности только на иностранные автомобили.

Сегодня выделяется несколько методов вычисления компенсации УТС. Одна из методик выпущена ЦБ РФ осенью 2014 года. В ее основе лежат позиции закона об ОСАГО, а именно статьи 12.1, пункта 3. Ранее применялась методика Министерства юстиций и Хальбгевакса. Недостаток последнего способа заключается в ориентированности только на иностранные автомобили.

Указанные методы отличаются ограничениями относительно главных параметров авто, в том числе его возраста. Вычисление производится для машин, с момента выпуска которых прошло до пяти лет. При вычислении определяется два коэффициента — относительной стоимости ремонта и отношения расходов на оплату труда работников и покупку запчастей.

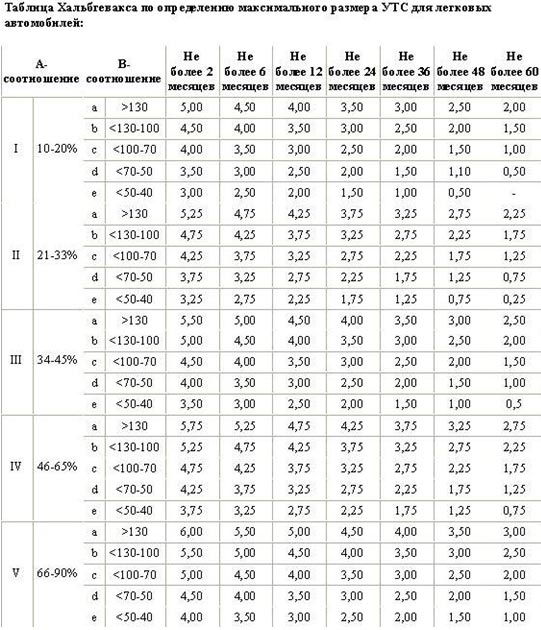

Для расчета по методу Хальбгевакса потребуются следующие сведения — цена нового и подержанного авто, возраст, стоимость деталей, расходы на ремонт и оплату труда. Перед основным расчетом рыночная цена делится на стоимость новой машины и умножается на 100%. Если итоговый показатель меньше 40%, рассчитывать УТС нет смысла. Для вычисления интересующего параметра применяется такая формула: (К/100)х(ЦР+СО). Здесь К — коэффициент (определяется с помощью специальной таблицы), ЦР — рыночная стоимость.

Расчет по методике Минюста применяется с 2013 года. Она актуальна для судебных разбирательств, когда возникает потребность в проведении экспертизы. Цель заключается в определении стоимости восстановления и оценке ТС. В роли объекта изучения выступает машина или сведения с завода-производителя или продавца. В специальном документе подробно рассмотрено описание, тонкости вычисления и рекомендации. Здесь сказано, что размер УТС зависит от типа, особенностей и характера повреждений.

Что касается метода расчета, предложенного ЦБ РФ, здесь также рассмотрено описание тонкостей и нюансов расчета, приведены формулы и таблицы для получения необходимых параметров. В методичке даются советы по определению стоимости машины до аварии, приведены требования к фотографированию авто и иные сведения.

Как можно получить УТС по КАСКО

Принцип взыскания выплат со страховщика по УТС подробно рассмотрен в правилах страхования. В случае, если в соглашении предусмотрены такие выплаты, страховая компания обязана их произвести. Для получения средств необходимо прийти к страховщику и оформить заявление (претензию). Документ оформляется в двух вариантах:

- Первый остается на руках у хозяина транспортного средства.

- Второй передается страховщику.

Часто происходит ситуация, когда страховая компания заставляет автовладельцев отказаться от подачи такого заявления или утверждают, что не принимают такие бумаги. В такой ситуации требуется помощь грамотного юриста, действующего в пределах законодательства и обеспечивающего защиту прав клиента.

Алгоритм действий по получению компенсации УТС за автомобиль имеет такой вид:

- Оформление заявления страховщику с просьбой выплаты УТС по машине.

- Обращение в независимую экспертную компанию для установления причины и размера утраты товарной стоимости.

- Подача искового заявления в судебный орган, где подробно оговариваются претензии автовладельца к страховщику. Этот шаг необходим, если страховая компания отказывается принимать заявление и осуществлять выплату.

- Подготовка полиса КАСКО и бумаг, свидетельствующих о праве владения транспортным средством.

- Бумаги от СТО, где указываются необходимые детали, их цена и полная стоимость ремонтных работ.

- Добавление специальной справки (номер формы — 154).

В случае ремонта машины после аварии водитель передает оценочной комиссии пакет справок (тех, что собираются в ГИБДД).

Уже на начальном этапе (при подаче претензии страховщику) требуется собрать следующие бумаги — полис КАСКО, паспорт получателя страховки, права на автомобиль и бумаги на ТС (ПТС и СТС). Если машина пострадала в аварии, готовится справка из автоинспекции, протокол (копия) и другие бумаги по требованию страховой компании. В случае проведения независимой экспертизы ее результаты также добавляются в общий пакет. Указанная документация направляется вместе с заявлением для рассмотрения работниками страховой компании.

Тонкости оформления заявления

Заявка на перечисление УТС оформляется в свободном виде, ведь строгая форма документа законодательством не предусмотрена. Принцип оформления документа стандартный. В шапке указываются личные сведения, телефонный номер и e-mail. В тексте документа прописываются обстоятельства, при которых машина получила повреждения, факт выплаты базового страхового возмещения по КАСКО, а также основания, с учетом которых страховщик осуществляет выплату.

Заявка на перечисление УТС оформляется в свободном виде, ведь строгая форма документа законодательством не предусмотрена. Принцип оформления документа стандартный. В шапке указываются личные сведения, телефонный номер и e-mail. В тексте документа прописываются обстоятельства, при которых машина получила повреждения, факт выплаты базового страхового возмещения по КАСКО, а также основания, с учетом которых страховщик осуществляет выплату.

Внизу заявления требуется прописать реквизиты, куда должны переводиться деньги, перечень прилагаемой документации, день оформления бумаги и подпись. Если страховая компания отказывает в выдаче компенсации в течение десяти суток, автовладелец вправе обратиться в судебный орган и требовать выплаты положенной суммы.

УТС при восстановлении авто на СТО

При наступлении страхового случая компания возмещает клиенту ущерб в установленный законодательством период. В зависимости от условий соглашения и договоренностей сторон покрытие ущерба может быть в натуральной или денежной форме. Если компенсация подразумевает поездку на станцию техобслуживания, получить выплату по УТС труднее.

- Замена или восстановление кузовных деталей.

- Установка новой внутренней отделки в интерьере авто.

- Мероприятия, связанные с ЛКП кузова или элементов машины.

- Восстановление формы кузовной части.

- Внесение изменений в заводские параметры в процессе восстановления авто.

Трудности с получением компенсации обусловлены тем фактом, что страховщик должен вернуть ТС автовладельцу в том виде, в котором авто было до аварии или иного происшествия (зафиксированного в договоре страхового случая). В процессе ремонтных работ требуется восстановление прежних параметров авто, но вернуть цену до прежнего уровня невозможно. Если страховщик отказывает в решении проблемы путем выплаты компенсации, владелец ТС идет в суд и защищает через него право на получение УТС. Для достижения результата важно корректно подойти к оформлению искового заявления, собрать полный пакет необходимой документации и привлечь к помощи грамотного юриста.

Утрата товарной стоимости автомобиля по Каско

Страхование имущества — это важная и популярная услуга, без которой сложно представить современную жизнь. Особенно необходимо обезопасить себя страховым договором в случае, если вы являетесь или планируете стать автомобилистом. Ощущать себя надёжно и спокойно на дороге можно только будучи уверенным, что ваше транспортное средство защищено от ущерба, угона или же хищения.

Обратите внимание. Каско представляет собой дополнительное страхование средства передвижения, при котором вы защищены независимо от того, кто стал виновником аварийной ситуации. Полис покрывает причинённые убытки и оппоненту и вашему ТС, в том числе.

От чего можно застраховать по Каско при утере товарной стоимости

Практически все автовладельцы в курсе, что при ДТП автомобиль может утратить весомую долю рыночной продажной цены из-за повреждений и дефектов, которые возникли во время происшествия. Но далеко не все осведомлены о возможности потребовать утерянную стоимость ТС в денежном эквиваленте (при наличии полиса КАСКО). Виновником ущерба может выступать человек или внешние неконтролируемые обстоятельства.

Страховой продукт можно разделить на два вида покрытия ущерба — основное (полное) и дополнительное страхование. Разберём более детально основные риски:

- Причинение ущерба автомобилю третьими лицами.

- Столкновение с другими ТС.

- Хищение, угон автомобиля.

- Природные катаклизмы (цунами, бури, снегопады, молния, землетрясение).

- Столкновение с предметами и объектами (падение, наезд).

- Пожар, возгорание.

При возникновении любых вышеперечисленных ситуаций с вашим ТС страхователь полностью покрывает убытки. Все дополнительные риски отображаются в заключенном ранее договоре. Это могут быть индивидуальные условия по ущербу элементов автотранспорта или убытки при определённых страховых ситуациях. Логичная зависимость — с увеличением зафиксированных в соглашении дополнительных рисков увеличивается итоговая цена страховки.

УТС по КАСКО — что это?

Далеко не все автовладельцы чётко владеют сведениями, что такое УТС по КАСКО страхованию. Расшифровывается аббревиатура как «утрата товарной стоимости». Согласно закону РФ и решению Верховного Суда, утеря товарной стоимости по КАСКО напрямую относится к страховой ситуации, и страховые организации обязаны выплачивать денежные средства клиенту.

К сожалению, не всегда закону следуют неукоснительно. Часто организации, оказывающие услуги страхования, уклоняются от выплаты по УТС, ссылаясь на различные пункты договора. Утрата товарной стоимости автомобиля по КАСКО представляет собой повреждения и причинённый ущерб деталям, компонентам и узлам автомобиля после ДТП и произведённого ремонта ТС. Если обобщить, УТС — это потеря себестоимости и товарного вида авто на рынке.

Обратите внимание. Верховный Суд РФ принуждает всех страхователей учитывать пункт по УТС в своих договорах. Согласно закону, это ущерб, требующий выплаты денег. Полис добровольного страхования не подразумевает ограничений лимита по сумме и полностью компенсирует понесённые убытки.

Когда выплачивается ущерб по КАСКО

Не всегда страхователь может рассчитывать на полноценное возмещение ущерба со стороны страховой фирмы. Чтобы иметь право претендовать на выплату, важно знать обстоятельства, попадающие под компенсацию по УТС КАСКО, на законном основании. Это предусмотрено, если:

- Ущерб ТС был причинён в результате ДТП.

- Износ автомобиля до 35% (отечественное производство) и до 40% (зарубежное производство).

- ТС не требует ремонта наивысшей степени сложности.

- Автомобиль пострадал в результате природных катаклизмов и прочих форс-мажорных ситуаций.

- ТС был причинён ущерб в момент наступления страхового случая.

- Автомобиль не старше трёх лет (российское производство), не старше пяти лет (зарубежное производство).

- Ущерб причинён в процессе ремонта, сборки и покраски ТС.

Условия, при которых возмещение УТС по КАСКО подразумевает выплату после ремонтных работ:

- Полученные нарушения в результате демонтажа салона автомобиля.

- Замена конструкций ТС.

- Устранение дефекта перекоса кузова.

- Окрашивание элементов кузова.

Важно помнить, что все денежные выплаты возможны только в ситуациях, когда держатель полиса не нарушал закона и пунктов, предусмотренных соглашением (например, вождение в нетрезвом виде или серьёзное нарушение ПДД).

Обратите внимание. Страхователи часто отказывают в возмещении убытков. Однако решение суда в пользу клиента обязывает фирму осуществить финансовую выплату по УТС в соответствии с законом РФ.

Правила расчёта КАСКО

Для каждого автовладельца цена Каско рассчитывается в индивидуальном порядке. Чтобы иметь полную картину для расчёта, важно знать о показателях, которые влияют на эту цифру. Приведём основные важные факторы:

- Марка автомобиля.

- Год ввода в эксплуатацию и дата выпуска на производстве.

- Пробег ТС.

- Страховая история водителя.

- Рыночная себестоимость автомобиля.

- Количество людей, управляемых ТС (при расчёте в формулу будет заложен самый маленький стаж из всех внесённых в страховку водителей).

- Стаж автовладельца и его возрастная категория.

Категории стажа водителя, влияющие на цену программы — меньше двух лет, 2—5 лет включительно, от 5 до 10 лет, 10 лет и далее.

Рассмотрим в примере стандартный алгоритм расчёта цены добровольного страхования. Чаще всего именно ей придерживаются страховые, но за ними остаётся право вносить некоторые корректировки. В саму формулу заложен базовый коэффициент, который определяется при выборе варианта страхования, и коэффициенты поправки из вышеперечисленных критериев.

Сумма тарифа КАСКО = (Тарификация (базовая) *Х (дата выпуска авто/ его износ) * Х(водительский стаж автовладельца)* Х (франшиза)*Х (период рассрочки)) + (Тариф на угон * Х(год выпуска ТС/ амортизационный износ)* Х(системы противоугона) * Х(рассрочка))

Умея применять данные вычислительные алгоритмы, можно самостоятельно определить цену страховки, уточнив у страхователя некоторые коэффициенты. Кроме этого, можно воспользоваться калькулятором расчёта онлайн на нашем сайте. Он поможет определить стоимость добровольного страхования и выбрать выгодное предложение.

Обратите внимание. В случае если в будущем авто пострадает, а за рулём окажется человек, не зафиксированный в страховке, никакой выплаты клиенту не полагается даже через суд. Лучше не экономить на этом пункте, иначе вы рискуете потерять крупную сумму.

Расчёт УТС по КАСКО

Утеря товарного вида автомобиля по КАСКО рассчитывается по определённой методике. Просчитать стоимость может автоюрист или агент страховой компании. В РФ основной и популярный способ расчёта это метод Минюста. Он опирается на расчёт соотношения повреждённого автомобиля после ущерба к рыночной стоимости такого же ТС. Утрата товарной стоимости по КАСКО рассчитывается по простому алгоритму — Уэл+ Укар.+ Уокр.+ Укуз. Расшифровка значений при этом следующая:

- Уэл — цена ремонтных работ со съёмными частями ТС.

- Укар — цена за ремонт несъёмных частей.

- Уокр — покраска кузова.

- Укуз — ремонтные работы, которые привели к дефекту геометрии ТС.

Когда определена утрата товарной стоимости автомобиля по КАСКО, есть возможность самостоятельно просчитать стоимость выплаты, но желательно воспользоваться услугами оценщика или страхового эксперта. Только в этом случае данные получатся максимально точными.

Как получить компенсацию за УТС — пошаговая инструкция

Для получения выплаты от страховой фирмы важно тщательно подготовить нужные документы, так как сами страховые совершенно не заинтересованы в выплате ущерба по УТС. Обязательно получите экспертное заключение повреждений от профессионального оценщика. Утеря товарной стоимости по КАСКО будет компенсирована только в случае грамотной подготовки пакета документации. Для этого потребуется:

- Заявление от клиента в свободной форме (с указанием реквизитов для денежной выплаты).

- Заключение оценщика об ущербе ТС (независимый эксперт, по согласованию со страховой компанией).

- Актуальный полис КАСКО.

- Протокол с места ДТП.

- Документы, удостоверяющие личность, в том числе водительские права.

- Договор страхования.

- Акт выполненных ремонтных работ.

После того как вы обратились в сервисный центр для ремонта ТС и собрали все необходимые документы, следует отнести их в страховую фирму и ожидать выплату. Последовательность действий подразумевает:

Сбор пакета документов.

- Получение экспертного заключения об ущербе ТС.

- Обращение в суд с иском (в случае когда страховая отказывается выплачивать УТС).

- Подача пакета документов в оценочную компанию (если авто уже подверглось ремонту).

Часто после ДТП автовладельцы задаются вопросом, возможно ли получить возмещение ущерба при ремонте ТС на станции технического обслуживания? Выплата УТС по КАСКО после ремонта — это реально, но только не в случае, когда в страховом договоре предусмотрен пункт о ремонтном обслуживании на СТО. Тогда получить выплату почти невозможно. Однако есть шанс вернуть часть по УТС после СТО, если были осуществлены работы следующего характера:

- Восстановление деформированной части кузова.

- Покраска внешних элементов кузова или дополнительных пластиковых деталей.

- Замена комплектующих автомобиля.

В случаях, когда в договоре со страховой организацией был обозначен пункт о ремонте ТС на станции технического обслуживания, подача заявления на компенсацию уже невозможна. Если же в пунктах договора ничего не прописано, касаемо ремонта автомобиля, то после подачи судебного иска вы вправе требовать денежную компенсацию.

Важно! Требовать у страхователя возмещение УТС по КАСКО возможно только в том случае, когда повреждены элементы, влияющие на ходовые характеристики, или детали кузова, ухудшающие внешний вид ТС.

Сроки выплат

Страховые организации по-разному обозначают сроки компенсации ущерба по КАСКО. Это связано с тем, что официально не зафиксированы чёткие периоды выплат держателям полисов. Таких пунктов в законодательстве просто нет. Основная информация обычно указывается в договоре страхования или своде правил организации. Учитывая статистику, в среднем период возмещения ущерба УТС по КАСКО колеблется от 2 до 4 недель. Срок можно отсчитывать со дня подачи претензионного заявления.

Обратите внимание. Если вы столкнулись с вопросом, какая предусмотрена выплата УТС по КАСКО, и не нашли в страховом договоре обозначенный срок возмещения ущерба, то по прошествии 30 дней следует падать досудебную претензию о компенсации в течение недели.

При необходимости получения компенсации клиент может столкнуться с отказом страхователя в выплате или принятии заявления на её перевод. В такой ситуации единственный верный путь решения вопроса – обращение в судебные инстанции. Когда держатель полиса прав и подготовил всю необходимую документацию, закон будет на его стороне.

Главное, в этот момент соблюдать порядок действий и не отступать от законного основания на компенсацию. Обязательно пользуйтесь услугами экспертного заключения. Оно будет иметь правовую силу в случае судебного разбирательства. Потеря товарной стоимости всегда неприятный и серьёзный убыток для автомобилиста. Однако при наличии полиса КАСО вы можете уверенно требовать возмещение ущерба УТС, учитывая при этом законные основания и все влияющие на стоимость авто факторы.

Статья была полезной?

0 1

Комментировать

Если Ваш автомобиль застрахован в рамках добровольного страхования и попал в ДТП, можно ли получить УТС по КАСКО? В статье расскажем о позиции Верховного Суда РФ по данному вопросу, при соблюдении каких условий возмещается утрата товарной стоимости автомобиля по КАСКО, в каких случаях владельцу транспортного средства придется обращаться в суд.

Что такое УТС автомобиля по КАСКО?

Утрата товарной стоимости автомобиля представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида транспортного средства и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие ДТП и последующего ремонта.

Утрата товарной стоимости автомобиля по КАСКО – это реальный ущерб?

Под реальным ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (пункт 2 статьи 15 ГК РФ).

Исходя из определения утраты товарной стоимости транспортного средства, УТС (по КАСКО в том числе) относится к реальному ущербу наряду со стоимостью ремонта и запасных частей автомобиля, поскольку уменьшение его потребительской стоимости нарушает права владельца транспортного средства автомобиля.

Расчет УТС по КАСКО

Согласно существующим методикам утрата товарной стоимости по КАСКО определяется не для каждого автомобиля. Так, существует ограничение по возрасту (сроку эксплуатации) транспортного средства. Подробнее о том, как рассчитывается УТС (по КАСКО и вне страхового урегулирования) можно прочитать здесь.

Возмещение УТС по КАСКО

В связи с тем, что утрата товарной стоимости относится к реальному ущербу наряду со стоимостью ремонта и запасных частей транспортного средства, в ее возмещении страхователю не может быть отказано (п. 41 Постановления Пленума Верховного Суда РФ от 27 июня 2013 г. N 20 «О применении судами законодательства о добровольном страховании имущества граждан»).

В утратившем силу «Обзоре по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан» (утв. Президиумом Верховного Суда Российской Федерации 30 января 2013 г.) ВС РФ высказывался по поводу УТС по КАСКО следующим образом: «Представляется более правильной позиция судов, согласно которой утрата товарной стоимости транспортного средства является реальным ущербом и подлежит возмещению по договору добровольного страхования транспортного средства».

Однако в настоящее время действует «Обзор по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан» (утв. Президиумом Верховного Суда РФ 27 декабря 2017 г.), в которой указана следующая правовая позиция по поводу утери товарной стоимости автомобиля по КАСКО: «Договором добровольного страхования может быть предусмотрено, что утрата товарной стоимости не подлежит возмещению страховщиком».

Так, страховщик и страхователь могут заключить договор страхования, не предусматривающий обязанности возместить утрату товарной стоимости автомобиля. Данное условие договора не противоречит каким-либо императивным правовым нормам и не нарушает права страхователя, заключившего договор на таких условиях.

При этом суды могут руководствоваться следующим. В соответствии со статьей 421 ГК РФ граждане и юридические лица свободны в заключении договора (пункт 1). Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422). В случаях, когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой (пункт 4).

В Определении Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 28 ноября 2017 г. № 16-КГ17-38 подчеркивается, что у страховой компании отсутствовала обязанность возместить утрату товарной стоимости автомобиля по КАСКО в связи с тем, что в договор добровольного страхования был включен пункт о том, что страховщиком не возмещаются убытки, возникшие в результате утраты товарной стоимости.

О возможности возмещения УТС в рамках ОСАГО можно прочитать здесь.

Если Вы заключили договор добровольного страхования автомобиля, по которому предусмотрена выплата утраты товарной стоимости, то Вы сможете получить УТС по КАСКО

Как получить УТС по КАСКО

Если Вы застраховали свой автомобиль по КАСКО и договором предусмотрена выплата УТС (в договоре добровольного страхования, правилах добровольного страхования, являющихся частью заключенного сторонами договора страхования, не указано, что страховщиком не возмещаются убытки, возникшие в результате утраты товарной стоимости), то Вы сможете рассчитывать на выплату УТС по КАСКО (даже если за рулем был водитель, который не был вписан в полис КАСКО). Страховщику может быть направлено заявление на выплату утраты товарной стоимости автомобиля, претензия. А в случае отказа в возмещении УТС по КАСКО или неполной выплаты, Вы можете обратиться в суд.

Если ущерб, вызванный УТС, не подлежит возмещению согласно договору, то взыскать УТС по КАСКО, как показывает практика, в настоящий момент будет затруднительно. Но, если Вы признаны потерпевшим, возместить УТС может виновник ДТП (об этом ниже).

УТС по КАСКО: судебная практика

Перед подачей иска в суд на страховую компанию, необходимо еще раз внимательно прочитать договор добровольного страхования автомобиля.

Если, например, заключен договор страхования, в котором страховой риск «УТС» предусмотрен отдельно от иных страховых рисков и по нему предусмотрена оплата страховой премии, то в случае отсутствия уплаты страховой премии по риску «УТС» судом может быть отказано в удовлетворении иска к страховой компании о взыскании утраты товарной стоимости автомобиля по КАСКО (Решение Советского районного суда г. Брянска (Брянская область) от 30 октября 2018 г. по делу № 2-3884/2018).

В Правилах добровольного страхования может быть указано, что в перечень ущерба, подлежащего возмещению по договору страхования, не входит ущерб, вызванный утратой товарной стоимости авто. В этом случае взыскать УТС по КАСКО вряд ли получится (Решение Ленинского районного суда г. Иваново (Ивановская область) от 16 октября 2018 г. по делу № 2-2329/2018).

Если величина утраты товарной стоимости исключена из суммы страхового возмещения согласно условиям договора добровольного имущественного страхования, то потерпевший в ДТП может подать в суд на виновника ДТП о взыскании УТС. В этом случае требования потерпевшего о взыскании с виновника ДТП возмещения утраты товарной стоимости автомобиля могут быть удовлетворены (Решение Вурнарского районного суда (Чувашская Республика) от 30 октября 2018 г. по делу № 2-481/2018).

Страховая компания, выплатившая УТС по КАСКО, имеет право в порядке суброгации требовать с виновника ДТП выплатить утерю товарной стоимости автомобиля (Решение Ленинского районного суда г. Екатеринбурга (Свердловская область) от 19 ноября 2018 г. по делу № 2-8083/2018).

УТС по КАСКО при условии ремонта

Возможность возмещения УТС по КАСКО при условии ремонта на СТО определяется условиями договора. Если страховщик и страхователь заключили договор страхования, не предусматривающий обязанность возместить утрату товарной стоимости автомобиля, то страховая компания, скорее всего, откажет в выплате УТС, и в судебном порядке взыскать УТС по КАСКО также вряд ли удастся (Решение Октябрьского городского суда (Республика Башкортостан) от 27 июля 2018 г. по делу № 2-1240/2018).

По вопросу взыскания утраты товарной стоимости автомобиля, Вы можете обратиться к специалистам настоящего проекта за юридической консультацией. Помощь окажут участники и партнеры проекта — практикующие юристы, имеющие большой опыт в данной сфере правоотношений.

Итак, УТС по КАСКО в настоящее время возмещается страховыми компаниями, если это не противоречит условиям подписанного страховщиком и страхователем договора добровольного страхования. В противном случае, как показывает судебная практика, добиться возмещения утраты товарной стоимости автомобиля по КАСКО не удастся.

Опубликовал:

Раленко Антон Андреевич

Москва 2019

на Ваш сайт.

требовать по полису КАСКО или ОСАГО?

Утрата товарной стоимости автомобиля (или УТС) не перестала быть камнем преткновения в общении автовладельцев и страховщиков. Но, несмотря на практически жесткий отказ в компенсации УТС как по полису ОСАГО , так и по полису КАСКО, деньги получить можно через суд.

Когда можно претендовать на возмещение УТС?

Утрата товарной стоимости – это преждевременное удешевление транспортного средства вследствие эксплуатации, а также ДТП. Рассчитывается эта величина отдельно для:

- отечественных автомобилей: не старше трех лет, пробег до 50 тысяч км, износ не более 40%;

- иномарок: не старше пяти лет, пробег до 100 тысяч километров, износ не более 40%.

Если пострадавшая машина попадает в одну из приведенных категорий страхователь имеет право требовать возмещение УТС. Оплата ремонта – это одно, а реальные финансовые потери – совсем иной разговор (а вдруг собственник решит вскоре продать своего «железного коня»?). УТС влияет не только на стоимость автомобиля, но и на стоимость страховки на следующий год. Рассчитывается УТС при повреждении далеко не всех деталей автомобиля. В частности, повреждение и последующая замена пластиковых неокрашенных деталей (радиаторных решеток, частей бампера и кузова), фонарей и фар, двигателя или трансмиссии не сказывается на размере товарной стоимости и не подлежит компенсации.

Требовать возмещения УТС можно только при повреждении деталей, влияющих на ходовые характеристики ТС, и частей кузова, требующих окраски и влияющих на внешний автомобиля.

Размер утраченной товарной стоимости может достигать 20% от реального ущерба.

Хитрости нашего страхования

Почему страховщики отказываются возмещать утрату товарной стоимости?

- Во-первых, УТС не входит в страховое покрытие ни по Правилам страхования КАСКО большинства отечественных компаний, ни по Правилам ОСАГО. Более того, она может быть прямо исключена из страхового покрытия.

- Во-вторых, снижение эксплуатационных характеристик автомобиля не является отдельным риском, а потому, по мнению страховщика, не требует дополнительной компенсации.

По какому полису требовать возмещения УТС?

Получить деньги можно как по ОСАГО, так и по КАСКО :

- ОСАГО: если произошло ДТП. Выплачивает компенсацию страховщик виновника.

- КАСКО: если автомобиль был поврежден не в результате ДТП (например, упало дерево).

В первом случае ущерб возмещается охотнее, в последнем – с большим скрипом и только через суд. Даже опубликованный обзор Верховного суда от 30.01.2013 года не является для страховых компаний перстом указующим. Почему он нам интересен?

В упомянутом Обзоре ВС РФ УТС определена как реальный ущерб на основании п.1 ст.929 ГК РФ, который гласит, что по договору страхования страхователю должны быть возмещены все имущественные убытки.

Согласно закону, реальный ущерб составляют утрата и повреждение имущества, а также расходы на восстановление имущественных прав. Уменьшение стоимости ТС по причине преждевременного ухудшения внешнего вида и эксплуатационных характеристик как и восстановление всего вышеуказанного является реальным ущербом и подлежит возмещению по полису КАСКО. Опубликованная позиция Верховного суда практически полностью вторит его же решению относительно возмещению УТС по ОСАГО (Обзор от 24.07.2007 г.). И если для страховщиков позиция ВС РФ не является определяющей, то для большинства судов России она имеет серьезный вес. Правда, все равно осталась лазейка.

Если в договоре страхования есть прямое указание на исключение УТС из страхового покрытия, суд может встать на сторону страховщика и отклонить требование в компенсации ущерба.

Впрочем, «может» не равносильно «откажет». Как правило, вердикт зависит от конкретного судьи. Основание для отказа – ст. 421 ГК РФ о «Свободе договора». Императивные нормы не запрещают страховым компаниям исключать риск УТС из страхового покрытия, однако данное положение распространяется только на взыскание ущерба по полису КАСКО. В случае с «автогражданкой» такое исключение противоречит Закону об ОСАГО, так как снижает права потерпевшей стороны.

Во всех остальных случаях УТС является неотъемлемой частью страхового риска «ущерб», включается в объем материального ущерба и подлежит возмещению.

Рассчитать стоимость КАСКО с риском «ущерб» можно с помощью сводного калькулятора компаний.

Множество страховых компаний, предлагающих КАСКО, не имеют полного представления о том, про что вообще заключается договор. Представитель компании на вопрос, входит ли такое реальное понятие, как «товарная стоимость», в страховку или нет, не в состоянии дать внятный ответ.

Тогда автовладелец смело может забыть о возмещении утраты товарной стоимости авто, так как любой страховой случай будет рассмотрен с позиции интересов страховщика. Это противоречит законодательству, кроме того, несправедливо с точки зрения морали. Как избежать подобной ситуации, рассмотрим в настоящей статье.

Что такое УТС по КАСКО

Определение выдвинуто в постановлении ВС РФ NoГКПИ07-658 от 24.07.2007 г. Падение стоимости автомобиля вследствие повреждений, полученных в ДТП — кратко УТС (утрата товарной стоимости автомобиля). А, значит, закон считает это ущербом, который относится к страховым случаям. Страховые компании обычно пытаются всячески уклоняться от подобных выплат.

Справка: чтобы добиться положенной по договору страхования компенсации, владельцу автомобиля, застрахованного по ОСАГО или КАСКО, зачастую приходится обращаться в судебные инстанции.Кроме этого, необходимо знать о существовании понятия «взыскания УТС». Оно представляет собой порядок действий, направленный на взыскание с компании-страховщика, кроме повреждений, полученных транспортным средством непосредственно при ДТП, еще и разницы от потери рыночной стоимости. Посмотрите видео об УТС.

Ситуации, когда происходит взыскание

Кроме того, УТС возможно определить как преждевременное понижение оценочной цены автомобиля после ДТП. Отталкиваясь от судебно-методических рекомендаций для осуществления экспертиз транспортных средств, наблюдаются такие признаки УТС:

- Падение рыночной цены автомобиля.

- Падение эксплуатационных характеристик, а также значительно ухудшившийся внешний вид.

- Ставшее результатом ДТП, а также последовавшего восстановления ухудшившееся состояние узлов, элементов и агрегатов.

- Возникнувшие вследствие физического воздействия необратимые повреждения.

Реально понесенные финансовые расходы при этом превышают сами непосредственные затраты на ремонт автомобиля. Если продавать восстановленный после аварии автомобиль на открытом рынке, то, возможно, снижение цены будет зафиксировано на величину значительно ниже, чем затраты на его реставрацию. Цена его страхования зависит от этой величины.

В результате утрата товарной стоимости автомобиля (УТС) производит большее влияние на размер страховых взносов на следующий год большее, чем на оценочную стоимость автомобиля. Расчет УТС приносит эффект, длящийся больше года, при этом расчет ведется отдельно для каждой детали, получившей повреждения. При этом следует учесть тот факт, что не все виды запчастей могут претендовать на замену.

В результате утрата товарной стоимости автомобиля (УТС) производит большее влияние на размер страховых взносов на следующий год большее, чем на оценочную стоимость автомобиля. Расчет УТС приносит эффект, длящийся больше года, при этом расчет ведется отдельно для каждой детали, получившей повреждения. При этом следует учесть тот факт, что не все виды запчастей могут претендовать на замену.

Поскольку финансовый эффект от расчета УТС длится больше года, то и рассчитывается он отдельно для каждой поврежденной детали, но далеко не все виды запчастей могут претендовать на замену. Так, к примеру, не влияют на величину товарной стоимости:

- Не окрашенные пластиковые детали;

- фонари, а также фары;

- детали трансмиссии.

А это значит, что стоимость вышеуказанных деталей не подлежит компенсации. Возместить УТС возможно лишь тогда, когда повреждены узлы и элементы, непосредственно влияющие на ходовые характеристики автомобиля. А также кузовные детали, подлежащие окраске, оказывающие влияние на экстерьер автомобиля. Еще следует помнить о 20% лимите компенсации от полного реального ущерба.

Какие машины могут получить возмещение УТС по КАСКО

Рассмотрим примеры, при которых практикуется вычисление величины товарной стоимости.

- Нанесенные автомобилю повреждения стали результатом аварии и других обстоятельств, связанных со стихийными бедствиями, спонтанными возгораниями, а также падением деревьев.

- Не относящиеся к страховому случаю повреждения автомобиля.

- Во время производства работ, связанных с действиями, направленными на восстановление работоспособности транспортного средства, был нанесен ущерб или автомобиль утратил свой первоначальный вид.

Рассчитывать возместить УТС смогут владельцы транспортного средства иностранного производства, находящегося в эксплуатации не более 5 лет, с износом, находящимся в пределах 40%, имеющих пробег не выше 100 000 км. Для автомобилей, выпущенных отечественными производителями, соответственно: эксплуатация 3 года, износ 35%, с пробегом в пределах 50 000 км. При этом автомобиль не имеет неисправностей, которые предполагают проведения ремонта первой сложности.

Рассчитывать возместить УТС смогут владельцы транспортного средства иностранного производства, находящегося в эксплуатации не более 5 лет, с износом, находящимся в пределах 40%, имеющих пробег не выше 100 000 км. Для автомобилей, выпущенных отечественными производителями, соответственно: эксплуатация 3 года, износ 35%, с пробегом в пределах 50 000 км. При этом автомобиль не имеет неисправностей, которые предполагают проведения ремонта первой сложности.

Необходимые документы

В целях оформления возмещения УТС перед посещением страховой компании необходимо собрать такой пакет документов:

- Техпаспорт на транспортное средство и регистрационные документы.

- Справка с места ДТП или извещение о ДТП.

- Документ, подтверждающий проведение ремонтно-восстановительных работ.

Чтобы принудить страховщика к выплатам компенсаций, возмещения УТС в порядке рассмотрения дела в суде, автовладельцу понадобится собрать следующий перечень документов:

- Страховой полис КАСКО;

- Документ, подтверждающий оплату полиса;

- Техпаспорт на саму машину;

- Справка из места, где случилось ДТП;

- Акт осмотра транспортного ср-ва;

- Заключение насчёт административного правонарушения;

- Подсчет величины ремонтных затрат;

- Расчёт УТС;

- Копия иска для ответчика.

Это основная часть документов, которые надлежит собрать. При обращении к компании, имеющей право на предоставление услуги по подсчёту УТС, заявителю необходимо собрать дополнительно ещё вот что:

Это основная часть документов, которые надлежит собрать. При обращении к компании, имеющей право на предоставление услуги по подсчёту УТС, заявителю необходимо собрать дополнительно ещё вот что:

- Документ, подтверждающий оплату услуг для расчёта УТС;

- Договор адвокатской поддержки.

- Нотариально заверенные копии указанных документов следует прикрепить к иску.

Как рассчитать

Падение товарной стоимости транспортного средства осуществляется согласно одной из двух существующих методик.

Применяемая для описания процедуры возмещения УТС методика должна быть четко отражена в договоре страхования. Рассмотрим обе:

1-ый метод. Способ Минюста.

По данной методике размер УТС вычисляется в процентах оценочной стоимости до момента аварии. Проводятся действия по оценке стоимости восстановления автомобиля и оценке (согласно постановлению Минюста РФ в редакции от 22.01.2015 года).

- УТС (в рублях) = Оценочная стоимость на мом. повреждения. x (∑ КУТСi / 100%)

КУТСi – коэффициент УТС по i-му ремонтному воздействию.

2-ой метод. Способ по известной формуле Хальбгевакса.

- УТС (в рублях) = (К / 100%) х (РС + СР)

Где

- стоимость ремонта – СР.

- Определяемый по таблице Хальбгевакса коэффициент – К.

- Цена всего транспортного средства к моменту ремонта – РС.

Сразу стоит обратить внимание, что расчет коэффициента Хальбгевакса дает весьма слабую объективность и представляет большую сложность, так как учитываются крайне разноплановые показатели. Сюда входят: общая стоимость ремонта автомобиля, стоимость деталей, подлежащих замене, срок эксплуатации.

Сразу стоит обратить внимание, что расчет коэффициента Хальбгевакса дает весьма слабую объективность и представляет большую сложность, так как учитываются крайне разноплановые показатели. Сюда входят: общая стоимость ремонта автомобиля, стоимость деталей, подлежащих замене, срок эксплуатации.

Одна из вышеуказанных методик обычно применяется компанией-страховщиком. Владелец пострадавшего автомобиля, как правило, не обладает специализированными знаниями, приблизительную величину УТС он может рассчитать на любом интернет-сервисе, который предоставляет услуги расчета показателя в режиме онлайн.

Для этого достаточно обратиться к поисковой системе сети интернет с запросом «расчет УТС онлайн». При посещении сайта итоговый расчет будет доступен после внесения всех известных данных в отведенные для этого поля. Необходимо помнить, в случае оспаривания расчета, произведенного компанией-страховщиком, в судебных инстанциях, расчеты, произведённые в онлайн режиме, юридической силы иметь не будут. Они имеют только ознакомительный характер.

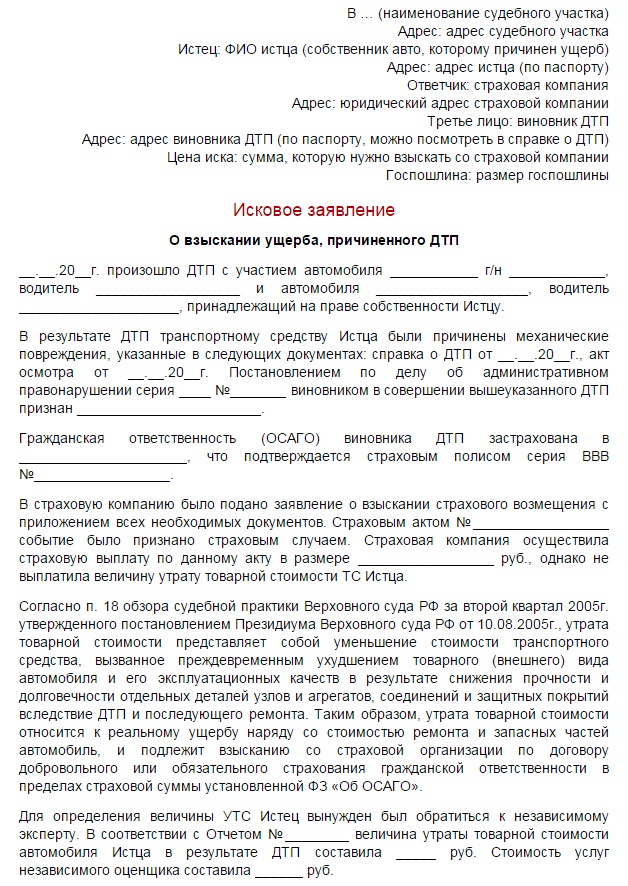

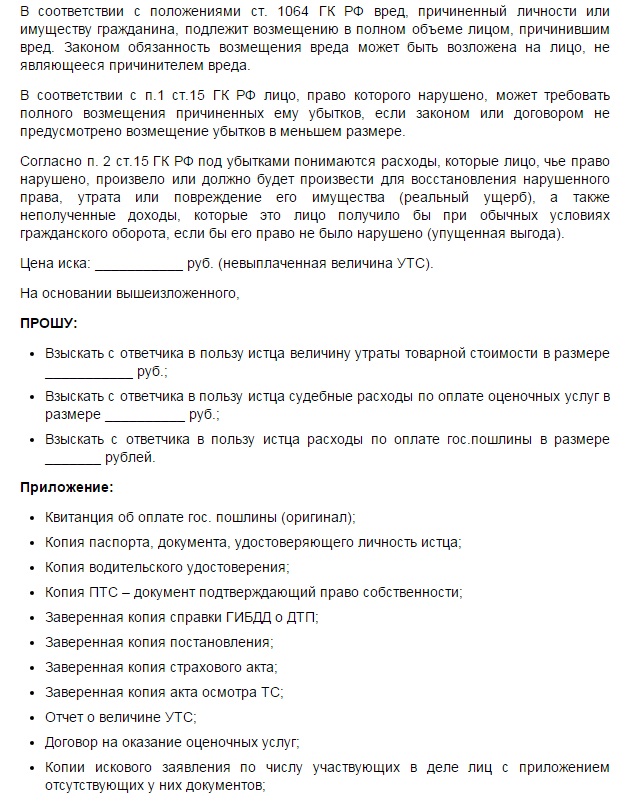

Как написать заявление

В иск, подаваемый на рассмотрение суда, нужно внести следующие данные: фамилия, имя, отчество и адрес, где проживает истец, наименование судебного органа, название организации, выступающей ответчиком. Обязательно необходимо указать регистрационные реквизиты ответчика: физический и юридический адрес, ИНН и ОГРН с указанными датами регистрации.

Указать сумму иска. Подать данные обо всех участниках аварии, а также данные на принадлежащие им транспортные средства согласно ПТС. Указать повреждения, причинённые автомобилю истца в документально подтвержденном списке. Дать документальное подтверждение проведения независимой экспертизы. Указать в отдельности весь перечень документов, прилагаемых к исковому заявлению.

Важно: главное требование при составлении заявления — это содержание всех перечисленных выше данных. Однако существует ряд рекомендаций при его подаче.

В шапке заявления указывается, кто и кому его подает. Далее идет описание страхового случая с указанием даты, обстоятельств, а также времени и места, где и когда произошло ДТП. Должны быть даны подробные сведения о машине с указанием возраста, пробега, модели, стоимости на момент ДТП, и оценочной стоимости после аварии.

Указать реквизиты для перечисления суммы УТС, подлежащей компенсации. В нижней части заявления нужно прописать перечень вложений, к которым относятся заключение экспертного оценщика, копия полиса, копия первичного заявления о страховом случае. В самом низу указывается дата подачи заявления и ставится подпись заявителя.

Вывод

После попадания в ДТП машина, как правило, теряет былой внешний вид и лоск экстерьера. Значительно снижаются технические характеристики. Проведенный за счет страховых выплат ремонт не может помочь в этой ситуации. Как результат, продажа за ту же цену становится невозможной, следует утрата товарной стоимости.

После попадания в ДТП машина, как правило, теряет былой внешний вид и лоск экстерьера. Значительно снижаются технические характеристики. Проведенный за счет страховых выплат ремонт не может помочь в этой ситуации. Как результат, продажа за ту же цену становится невозможной, следует утрата товарной стоимости.

Подобную ситуацию следует рассматривать как явное сокращение коммерческих возможностей, это сродни упущенной прибыли в бизнесе. Вполне логично в подобном случае требовать компенсацию от страховой компании. То есть возмещение УТС можно назвать справедливым и экономически оправданным элементом страховой выплаты.

Важно: нельзя откладывать начало процедуры взыскания УТС по КАСКО.

Затягивая сроки подачи документов, вы даете возможность страховщику аргументировать свой отказ в компенсации. По ОСАГО УТС не подлежит возмещению.

Post Views: 62

Речь идёт о тех случаях, когда стороны согласовали натуральную форму возмещения ущерба.

Верховный суд РФ вынес решение, согласно которому выплата утраты товарной стоимости (УТС) может быть не предусмотрена договором добровольного автострахования (каско), в случае, если страховая компания и клиент сошлись на ремонте автомобиля, а не на денежной выплате. Оказалось, что такой вариант не противоречит требованиям закона.

В ситуации пришлось разбираться Верховному судье из-за обращения автовладельца, автомобиль которого был отремонтирован по направлению страховой организации (в соответствии с условиями договора каско). В его иске было требование о взыскании УТС из-за страхового случая.

При этом суды двух инстанций признали это требование обоснованным, так как условиями страхования не предусмотрено, что утрата товарной стоимости не учитывается при определении размера страхового возмещения. Однако, судя по всему, страховщик направил дело в ВС, который не согласился с выводами нижестоящих судов.

Как сообщает АСН, в Верховном суде пояснили, что форма страхового возмещения, а также его размер определяются договором страхования. В том конкретном случае в документе оговаривалось, что при повреждении ТС страховщик в счёт страхового возмещения осуществляет организацию и оплату ремонта на СТО. А размер ущерба определяется в соответствии с составленной ремонтной организацией сметой затрат на восстановление автомобиля.

То есть стороны в ходе заключения договора страхования согласовали натуральную форму страхового возмещения. Из-за этого Верховный суд решил, что возмещение в большем объёме, в том числе из-за выплаты УТС, этим конкретным договором предусмотрено не было. То есть отказ страховщика в этом и подобных случаях не противоречит действующим требованиям.

Ранее стало известно о том, что утрату товарной стоимости могут начать выплачивать по ОСАГО. Сейчас Центробанк предлагает изменить единую методику определения расходов на восстановительный ремонт машин в рамках «автогражданки». Если идею одобрят, то компенсация за УТС будет начисляться при: устранении перекоса кузова или рамы; замене несъёмных элементов кузова; ремонте съёмных или несъёмных элементов кузова, в том числе пластиковых частей капота, крыльев, дверей, крышки багажника; полной или частичной окраске наружных лицевых поверхностей кузова, бамперов; а также при разборке салона, вызвавшей нарушение качества заводской сборки.

В Российском союзе автостраховщиков (РСА) уже рассказали о своём отношении к этой инициативе. По их словам, возмещение УТС будет возможным только при выплате по ОСАГО деньгами. В случае ремонта автомобиля в СТО (в рамках договора) с помощью новых запчастей, никто возмещать УТС не будет.

Возмещение УТС по КАСКО — Правовед.RU

Здравствуйте, Анна.

Выплаты УТС должны быть прописаны в правилах страхования.

Постановление Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»

13. При разрешении споров, связанных с возмещением убытков, необходимо иметь в виду, что в состав реального ущерба входят не только фактически понесенные соответствующим лицом расходы, но и расходы, которые это лицо должно будет произвести для восстановления нарушенного права (пункт 2 статьи 15 ГК РФ).

Если для устранения повреждений имущества истца использовались или будут использованы новые материалы, то за исключением случаев, установленных законом или договором, расходы на такое устранение включаются в состав реального ущерба истца полностью, несмотря на то, что стоимость имущества увеличилась или может увеличиться по сравнению с его стоимостью до повреждения. Размер подлежащего выплате возмещения может быть уменьшен, если ответчиком будет доказано или из обстоятельств дела следует с очевидностью, что существует иной более разумный и распространенный в обороте способ исправления таких повреждений подобного имущества.

Следует также учитывать, что уменьшение стоимости имущества истца по сравнению с его стоимостью до нарушения ответчиком обязательства или причинения им вреда является реальным ущербом даже в том случае, когда оно может непосредственно проявиться лишь при отчуждении этого имущества в будущем (например, утрата товарной стоимости автомобиля, поврежденного в результате дорожно-транспортного происшествия).

Обзор по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан, утвержденный Президиумом Верховного Суда Российской Федерации 27 декабря 2017 г.

3. Договором добровольного страхования может быть предусмотрено, что утрата товарной стоимости не подлежит возмещению страховщиком.

Постановление Пленума Верховного Суда Российской Федерации №20 от 27 июня 2013 г «О применении судами законодательства о добровольном страховании имущества граждан»

41. Утрата товарной стоимости представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида транспортного средства и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие дорожнотранспортного происшествия и последующего ремонта.

В связи с тем, что утрата товарной стоимости относится к реальному ущербу наряду со стоимостью ремонта и запасных частей транспортного средства, в ее возмещении страхователю не может быть отказано.

Если Вы бы воспользовались по договору ОСАГО то согласно

Постановление Пленума Верховного Суда РФ от 26.12.2017 N 58«О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств»

37. К реальному ущербу, возникшему в результате дорожнотранспортного

происшествия, наряду со стоимостью ремонта и запасных

частей относится также утрата товарной стоимости, которая представляет

собой уменьшение стоимости транспортного средства, вызванное

преждевременным ухудшением товарного (внешнего) вида транспортного

средства и его эксплуатационных качеств в результате снижения прочности и

долговечности отдельных деталей, узлов и агрегатов, соединений и

защитных покрытий вследствие дорожно-транспортного происшествия и

последующего ремонта.

Утрата товарной стоимости подлежит возмещению и в случае, если

страховое возмещение осуществляется в рамках договора обязательного

страхования в форме организации и (или) оплаты восстановительного

ремонта поврежденного транспортного средства на станции технического

обслуживания, с которой у страховщика заключен договор о ремонте

транспортного средства, в установленном законом пределе страховой суммы.

Автострахование каско

Motor Casco — это добровольное страхованиеОхватывает транспортное средство от различных рисков, таких как пожар, стихийные бедствия, угон автотранспортного средства или установленного на нем оборудования, поломка в результате столкновения с другим транспортным средством или объектом на дороге и т. Д.

РИСКИ ЗАКРЫТЫ

Armeec Jsc возмещает любую полную потерю или частичное повреждение застрахованного транспортного средства, вызванную рисками, сгруппированными в следующих пунктах:

Согласно этому пункту должен быть покрыт любой ущерб застрахованному транспортному средству, если он вызван следующими рисками:

- Пожар и / или взрыв, возникающий, когда транспортное средство остановлено и двигатель не работает, в результате технического сбоя и / или случайного происшествия;

- Стихийные бедствия — шторм, ураган, град, наводнение, проливной дождь, гром и / или молния, воздействие на автотранспортное средство объектами, вызванными штормом и ураганом, морские волны, оползень или оползень, естественные сугробы льда или снега.

Согласно этому пункту должен быть покрыт любой ущерб застрахованному транспортному средству, если он вызван следующими рисками:

- Все риски, указанные в пункте «М»;

- Пожар и / или взрыв, происходящий либо во время движения автомобиля, и / или когда автомобиль остановлен, но двигатель запущен и работает;

- Авария в результате столкновения автотранспортных средств или удара другими движущимися или неподвижными объектами, людьми или животными, дорожных заграждений, таких как масса земли и камней и т. П., Нарушения целостности дорожного покрытия, упавших деревьев и веток, предметов, падающих с здания и самолеты;

- Злоумышленные действия третьих лиц, представляющие механическое, химическое или иное воздействие на застрахованное транспортное средство;

- Полная потеря или частичное повреждение застрахованного транспортного средства, вызванное другим транспортным средством, любым лицом, животным или объектом, в то время как застрахованное транспортное средство находилось в зоне парковки.

В соответствии с этим пунктом Страховщик покрывает

- Кража всего транспортного средства;

- Ограбление всего транспортного средства;

- Незаконное лишение всего транспортного средства с целью использования;

- Ущерб украденному автомобилю, который был найден и возвращен владельцу;

- Кража со взломом заводских аудиоустройств, в т.ч.аудио, видео и / или навигационное оборудование.

В соответствии с этим пунктом Страховщик обеспечивает защиту от ПОЛНОЙ ПОТЕРЯ или ЧАСТИЧНОГО УЩЕРБА на автомобиле, вызванного всеми рисками, указанными в пунктах «М». «Тч» и «К».

Согласно этому пункту кража со взломом и злонамеренные действия третьих лиц в отношении дополнительно установленных и стационарных аудиоустройств, в т.ч.Аудио, видео и / или навигационное оборудование оплачивается за дополнительную плату. Крышка под этим пунктом прикрепляется только в сочетании с пунктом «Р».

Предоставляется бесплатная помощь Casco за границей для всех автомобилей (до 9 мест, включая место водителя и общим весом до 3,5 тонн) с болгарской регистрацией , которые застрахованы по страхованию Casco с Armeec Jsc. Помощь Casco за рубежом автоматически включается в политику Casco.

| Обложка ( , сервис ) | Страхование / Мероприятие по оказанию помощи | Лимит |

| Придорожный ремонт или аварийная буксировка | Авария или поломка | € 250 |

| Буксировка в случае блокировки или утери ключа | Механическая поломка | € 250 |

| Доставка топлива (расходы на топливо не включены) | Механическая поломка | € 250 |

| Буксировка из-за заправки ненадлежащим топливом (расходы на топливо не включены) | Механическая поломка | € 250 |

| Транспортное средство-заменитель (транспортное средство для аренды автомобиля, категория А или В), если обездвиживание транспортного средства длится более 8 часов и транспортное средство не может быть отремонтировано в течение следующих 48 часов | Авария | Макс.72 часа |

| Репатриация застрахованного транспортного средства | Авария или поломка | € 1 500 |

| Оставление застрахованного транспортного средства за границей | Авария | € 500 |

| Отправка запасных частей (стоимость запасных частей не включена) | Авария или поломка | |

| Авансовый платеж за предварительный ремонт | Авария | € 1 500 |

| Репатриация Застрахованного и / или расходы на проживание | ДТП, поломка или угон автотранспортного средства | € 50 с человека за ночь, максимум 3 ночи или репатриация застрахованных лиц или другого транспортного средства (аренда автомобиля, категория А или B) макс.72 часа |

| Медицинский транспорт | ДТП, поломка или угон автотранспортного средства | |

| Репатриация трупа в случае аварии | Авария | |

| Экстренный визит из Болгарии | Авария | Билет в оба конца (эконом класс) |

| Репатриация ребенка / детей, оставленных без присмотра | Авария | Авиабилет эконом или эквивалент класса |

| Заместитель водителя (расходы на топливо и дорожные сборы не покрываются) | Авария | |

| Юридическая помощь — залог | Авария | € 8 000 |

| Юридическая помощь — гонорар адвоката | Авария | € 1 500 |

Вышеуказанные услуги предоставляются Inter Partner Assistance S.А. через АХА Ассистанс.

Обложка действительна на территории стран-участниц Международного соглашения о зеленой карте.

Следующие расширения являются , предлагаемыми Armeec Jsc по страхованию Motor Casco для покрытия:

- расходы на перевозку транспортного средства на максимальном расстоянии 250 км, если транспортное средство обездвижено, от места аварии до ближайшей ремонтной службы или места ее жительства;

- расходы на пребывание поврежденного автомобиля на парковке на срок до 7 дней;

- все разумные расходы, понесенные для спасения, уменьшения и / или минимизации ущерба застрахованному транспортному средству;

- дополнительных расходов на страховые случаи за пределами территории Республики Болгария.

- для временного ремонта автомашины, которая должна гарантировать его безопасную поездку в Республику Болгария с собственным двигателем. Такие расходы не должны превышать 10% страховой суммы застрахованного транспортного средства;

- за репатриацию транспортного средства, если оно иммобилизовано, до 10% страховой суммы застрахованного транспортного средства, но сумма не должна превышать 1000 лв .;

- для безопасного хранения транспортного средства до его перевозки в Болгарию в течение максимум 15 дней с даты страхового случая.Сумма не должна превышать сумму, равную 10% страховой суммы автомобиля до 500 лв.

Страхование действует на территории стран-членов Европейского Союза, Европейского экономического пространства и Швейцарской Конфедерации.

Страховое покрытие рисков по пунктам «M» и «Tch» действует на территории стран, помимо упомянутых выше, которые являются участниками международного соглашения по Зеленой карте.

Согласованная страховая сумма не должна превышать реальную стоимость автомобиля на дату подписания страховки и должна быть определена ЗАО «Армеец» на основании предоставленной информации о модели и марке автомобиля, год изготовления и др. Технические параметры.

Страховая премия зависит от страховой суммы, типа транспортного средства, его возраста и назначения и т. Д.(ссылка на калькулятор). Он рассчитывается в процентах от страховой суммы в соответствии с тарифами, действующими на момент подписания полиса; премия выплачивается либо наличными, либо банковским переводом, разовым платежом или четырьмя равными частями в зависимости от желания клиента. Застрахованный не должен платить более высокую премию в случае выплаты в рассрочку .

Система сигнализации с дистанционным управлением, световой и звуковой сигнализацией требуется для всех легковых автомобилей и тяжелых грузовиков общим весом до 3.5 тонн, которые подпадают под действие пункта P — полное каско и пункта К — кража . Наличие иммобилайзера не лишает законной силы обязательное наличие системы сигнализации.

Armeec Jsc требует обязательного осмотра автомобиля и фотографирования во время подписания договора страхования.

Примечание ! Страхование вступает в силу после уплаты страховой премии или первого взноса, если была достигнута договоренность об оплате в рассрочку и при условии соблюдения требований для осмотра и фотографирования.

Для некоторых марок и моделей автомобилей требуется дополнительное установленное защитное устройство / GPS-трекер, одобренный типом Armeec Jsc.

При наступлении страхового случая, охватываемого условиями страхования каско, страхователь обязан:

- Уведомить немедленно в компетентных государственных органах и потребовать выдачу соответствующих документов, удостоверяющих событие ;

- Уведомить страховщика в течение 2 часа после того, как стало известно о следующих случаях: кража или кража автомобиля, или взрыв или пожар, по круглосуточной горячей линии 0887 922 444 (включая рабочее время в нерабочее время ), что указано в полисе и направить письменное уведомление в ближайший офис страховщика в течение 24 часов ;

- Уведомить в письменной форме в ближайшем офисе страховщика в течение 7 дней после того, как стало известно о других страховых случаях;

- Представить автомобиль для осмотра и описания повреждений.Проверка ущерба проводится в офисе ЗАО «Армеек» или по адресу, указанному застрахованным, если транспортное средство обездвижено;

- Предоставить документы, требуемые страховщиком для подтверждения происшествия и определения размера ущерба.

Страховое возмещение устанавливается на основе года производства застрахованного транспортного средства, суммы страховой премии и дополнительных условий, согласованных при подписании страхования, следующим образом:

Для автомобилей до 4 года на момент подписания договора страхования с даты первой регистрации

- Ремонт в официальном гараже соответствующей марки или в соответствии с представленными оригинальными счетами из официального гаража;

- Ремонт в Авторизованный Гараж ЗАО Armeec;

- Согласно представленным оригинальным счетам из другого гаража после письменного согласия Armeec Jsc;

- По оценкам экспертов.

Для автомобилей свыше 4 до 12 лет на момент подписания договора страхования с даты первой регистрации

- Ремонт в авторизованном гараже ЗАО «Армеек»;

- Согласно представленным оригинальным счетам из другого гаража после явного письменного согласия Armeec Jsc;

- По оценкам экспертов.

Для автомобилей свыше 12 лет на момент подписания договора страхования с даты первой регистрации

- По оценкам экспертов.

Как работают автомобильные подвески | HowStuffWorks

Когда люди думают об эффективности автомобиля, они обычно думают о лошадиных силах, крутящем моменте и ускорении от нуля до 60. Но вся мощность, создаваемая поршневым двигателем, бесполезна, если водитель не может управлять автомобилем. Вот почему автомобильные инженеры обратили свое внимание на систему подвески почти сразу, как только освоили четырехтактный двигатель внутреннего сгорания.

Работа автомобильной подвески состоит в том, чтобы максимизировать трение между шинами и поверхностью дороги, обеспечить стабильность рулевого управления при хорошей управляемости и обеспечить комфорт пассажиров.В этой статье мы рассмотрим, как работают автомобильные подвески, как они развивались на протяжении многих лет и как движется дизайн подвесок в будущем.

Если бы дорога была идеально ровной, без неровностей, подвески не были бы необходимы. Но дороги далеко не ровные. Даже у недавно проложенных шоссе есть тонкие недостатки, которые могут взаимодействовать с колесами автомобиля. Именно эти недостатки прикладывают силы к колесам. Согласно законам движения Ньютона, все силы имеют как , , так и , направление .Удар на дороге заставляет колесо двигаться вверх и вниз, перпендикулярно поверхности дороги. Величина, конечно, зависит от того, ударяет ли колесо по гигантскому удару или крошечному пятнышку. В любом случае, колесо автомобиля испытывает вертикальное ускорение , когда оно преодолевает несовершенство.

Без промежуточной конструкции вся вертикальная энергия колеса передается на раму, которая движется в одном направлении. В такой ситуации колеса могут полностью потерять связь с дорогой.Затем под действием силы тяжести вниз колеса могут врезаться обратно в дорожное покрытие. Что вам нужно, это система, которая будет поглощать энергию колеса с вертикальным ускорением, позволяя раме и кузову двигаться без помех, пока колеса следуют за неровностями на дороге.

Исследование сил при работе на движущемся автомобиле называется Динамика автомобиля , и вам необходимо понять некоторые из этих концепций, чтобы понять, почему подвеска необходима в первую очередь.Большинство автомобильных инженеров рассматривают динамику движущегося автомобиля с двух точек зрения:

- Поездка — способность автомобиля сгладить неровную дорогу

- Управление — способность автомобиля безопасно разгоняться, тормозить и поворачивать

Эти две характеристики могут быть дополнительно описаны в трех важных принципах — дорожная изоляция , дорожная опора и на поворотах . В приведенной ниже таблице описываются эти принципы и то, как инженеры пытаются решать задачи, уникальные для каждого из них.

Подвеска автомобиля с его различными компонентами обеспечивает все описанные решения.

Давайте посмотрим на части типичной подвески, начиная от общей картины шасси до отдельных компонентов, которые составляют подвеску.

,За последние несколько лет в автомобили было добавлено все больше и больше автономных функций. И всего пару месяцев назад Тесла выпустил следующее видео, в котором он хвастался о достижении «Полного самостоятельного вождения».

В статье Techopedia сообщалось, что даже более ранние автомобили Tesla содержали «необходимое оборудование для автономного вождения», хотя активация этой способности зависела от обновления программного обеспечения.В статье также предполагалось, что разница между тем, как автономные автомобили, построенные сегодня, будут отличаться от тех, что будут использоваться в будущем.

В настоящее время автомобили Tesla оснащены необходимым оборудованием для автономного вождения, но для полного включения этой функции необходимы обновления программного обеспечения. Хотя это позволит полностью автономное вождение, оно также позволит водителю-человеку контролировать ситуацию, когда ситуация требует вмешательства.

Следующее поколение автономных транспортных средств, однако, не будет нуждаться в руле, педалях или трансмиссии.Преимущество таких автомобилей заключается в возможности снизить количество несчастных случаев и обеспечить необходимый транспорт для людей, которые не способны управлять автомобилем, как пожилые люди или люди с нарушениями зрения или физическими недостатками.

Но есть и потенциальный недостаток: необходимость в человеческом агентстве, которое настраивает программирование автомобиля, чтобы предвидеть все возможные сценарии и предписывать автомобилю делать такие суждения, которые приходится делать людям, когда сценарий требует действий, которые неизбежно причинить некоторую форму вреда.

Хотя Tesla, возможно, является самым известным именем на переднем плане ИИ для транспортных средств, это, конечно, не единственный игрок на этом растущем рынке. Некоторые намного более почтенные имена в промышленности также вошли в действие.

СВЯЗАННЫЕ: ИНТЕРЕСНАЯ ИСТОРИЯ ЭЛЕКТРОМОБИЛЕЙ

Бернард Марр недавно написал о миллиардных инвестициях Toyota в автомобили с автоматическим управлением и ИИ. Компания поставила перед собой цели, которых она хочет достичь к 2020 году:

«Благодаря инвестициям Toyota в технологические стартапы, такие как Perceptive Automata, она надеется создать технологию, позволяющую автономным транспортным средствам становиться более похожими на человека, когда они находятся на Дорога больше похожа на то, как водители-люди взаимодействуют с пешеходами.«

Стаж в области безопасности вождения

Конечно, мы еще не там. Но вопрос заключается в том, является ли это конечной целью, и следует ли нам ее преследовать, не принимая во внимание все возможные последствия полностью независимой машины.

В каждой ДТП и смертельных случаях, связанных с самостоятельным вождением, перечислены девять аварий с участием автономных транспортных средств, только четыре из которых привели к гибели людей. Тем не менее, несмотря на заявления о названии, список неполон, так как после публикации статьи были несчастные случаи со смертельным исходом.

Последний несчастный случай, о котором сообщалось, произошел с участием Tesla Model X 23 марта 2018 года. Водитель автомобиля погиб, когда столкнулся с дорожным барьером. Тесла обвинил его в том, что шлагбаум мешает автономной системе вождения автомобиля:

«Причина, по которой этот сбой был настолько серьезным, заключается в том, что аттенюатор при столкновении, дорожный барьер безопасности, предназначенный для уменьшения воздействия на бетонную полосу, имел был раздавлен в предыдущей аварии без замены «, сказал Тесла в своем заявлении.

Компания добавила: «Мы никогда не видели такого уровня повреждения Model X в любой другой аварии».

К сожалению, это не было концом фатальных аварий для самоходных автомобилей Теслы. Ряд из них произошел в этом году.

Среди инцидентов был один 1 марта 2019 года. Национальным советом по безопасности на транспорте США (NTSB) было подтверждено, что полуавтономное программное обеспечение Autopilot было задействовано на Tesla Model 3, когда его врезали в тягач, пытающийся пересечь Флоридское шоссе, и водитель машины был убит.

Хотя они все еще относительно редки, по сравнению с автомобильными авариями, вызванными водителями-людьми, тот факт, что есть какие-либо несчастные случаи и смертельные случаи, вызванные автомобилями с автоматическим управлением, заставляет людей беспокоиться о своей безопасности и программировании. Фактически, в этом году Кварц поставил под сомнение требования безопасности Теслы.

Подобно той аварии Тесла, большинство автономных автомобильных аварий приводят к смерти человека, сидящего на месте водителя. Тем не менее, были случаи, когда люди, находившиеся вне машины, были сбиты и убиты автономными автомобилями.

Самым печально известным инцидентом такого рода может быть случай с Убер в смерти Элейн Херцберг в марте 2018 года. 49-летняя женщина шла и толкала свой велосипед по проспекту Милле в Темпе, штат Аризона, когда машина Убер ударила ее.

Видеозапись инцидента, выпущенную полицией, можно посмотреть здесь:

В результате этого компания Uber приняла политику, предусматривающую включение водителей-людей в свои автомобили. История была сообщена здесь: Uber возвращает автомобили к работе, но с людьми-водителями.

Это способ для Uber обойти проблему, с которой нам придется столкнуться, если и когда полностью автономные автомобили станут нормой: как запрограммировать их на включение инстинкта сохранения человеческой жизни.

Программирование ИИ с заботой об этике

Как мы видели в другой статье, Наш Храбрый Новый Мир: почему развитие ИИ поднимает этические проблемы, поскольку великая сила ИИ несет большую ответственность, чтобы удостовериться, что технология не в конечном итоге делает ситуации хуже во имя прогресса.Изучение этики ИИ привлекло внимание людей, которые думают о том, что нужно сделать перед внедрением автоматизированных решений.

Одним из таких людей является Пол Тагард, доктор философии, канадский философ и ученый, который поднял некоторые проблемы, с которыми мы сейчас сталкиваемся в отношении программирования этики в ИИ в книге «Как построить этический искусственный интеллект».

Он поднимает следующие 3 препятствия:

- Этические теории весьма противоречивы.Некоторые люди предпочитают этические принципы, установленные религиозными текстами, такими как Библия или Коран. Философы спорят о том, должна ли этика основываться на правах и обязанностях, на величайшем благе для наибольшего числа людей или на добродетельных действиях.

- Действовать этично требует удовлетворения моральных ценностей, но нет единого мнения о том, какие ценности являются подходящими или даже о том, какие ценности. Без учета соответствующих ценностей, которые люди используют, когда действуют этично, невозможно привести ценности систем ИИ в соответствие с ценностями людей.

- Чтобы построить систему искусственного интеллекта, которая ведет себя этично, идеи о ценностях, правильных и неправильных должны быть достаточно точными, чтобы их можно было реализовать в алгоритмах, но в современных этических соображениях катастрофически не хватает точности и алгоритмов.

Тагард действительно предлагает подход для преодоления этих трудностей, говорит он, и ссылается на свою книгу « естественная философия: от социального мозга к знаниям, реальности, нравственности и красоте» . Тем не менее, в ходе этой статьи он не предлагает решения, которое конкретно касается программирования автомобилей без водителя.

Автомобили с самостоятельным вождением и проблема с тележкой

В идеале, водители избегают столкновения с чем-либо или кем-либо. Но можно оказаться в ситуации, в которой невозможно избежать столкновения, и единственный выбор — кого или людей ударить.

Эта этическая дилемма — это так называемая проблема тележек, которая, как и сама тележка, насчитывает более ста лет. Обычно это выглядит следующим образом:

Вы видите убегающую тележку, двигающуюся к пяти связанным (или иным образом выведенным из строя) людям, лежащим на гусеницах.Вы стоите рядом с рычагом, который управляет выключателем. Если вы нажмете на рычаг, тележка будет перенаправлена на боковую дорожку, и пять человек на главной дорожке будут сохранены. Однако на боковой дорожке лежит один человек.

У вас есть два варианта:

- Ничего не делать и позволить тележке убить пять человек на главной дорожке;

- Потяните рычаг, отводя тележку на боковую направляющую, где она убьет одного человека.

Конечно, здесь нет действительно хорошего выбора.Вопрос в том, какой из двух вариантов меньше. Именно эту дилемму поставил Зеленый Гоблин в фильме 2002 года «Человек-паук», пытаясь заставить его выбрать между спасением канатной дороги, полной детей, или женщиной, которую он любит:

Будучи супергероем, Человек-паук был в состоянии использовать свои способности и силу веб-вращения, чтобы спасти обоих. Но иногда даже супергерои вынуждены делать трагический выбор, как это было в фильме 2008 года « Темный рыцарь », в котором Бэтмен решил оставить женщину, которую любил, в взорвавшемся здании.

Таким образом, даже те, кто обладает превосходными способностями, не всегда могут спасти всех, и такая же ситуация может быть применима к автомобилям с поддержкой ИИ.

Тогда возникает вопрос: какой кодекс этики мы применяем, чтобы запрограммировать их на такой выбор?

Что должен делать автомобиль с самостоятельным вождением?

MIT Technology Review обратил внимание некоторых исследователей, работающих над формулировкой ответов несколько лет назад в статье «Как помочь самоходным автомобилям принимать этические решения». Среди исследователей в этой области — Крис Гердес, профессор Стэнфордского университета, который изучал «этические дилеммы, которые могут возникнуть при развертывании самостоятельного вождения транспортных средств в реальном мире».«

Он предложил более простой выбор: иметь дело с ребенком, бегущим на улицу, который заставляет автомобиль врезаться в что-то, но позволяет ему выбирать между ребенком и фургоном на дороге. Для человека, который должен быть нет -разум, что защита ребенка важнее, чем защита фургона или самого автономного автомобиля.

Но что бы подумал ИИ? А как насчет пассажиров в транспортном средстве, которые могут получить травмы в результате такого столкновения?

Гердес заметил: «Это очень сложные решения, с которыми ежедневно сталкиваются те, кто разрабатывает алгоритмы управления для автоматизированных транспортных средств.”

В статье также цитируется Адриано Алессандрини, исследователь, работающий над автоматизированными транспортными средствами в Университете Рома-ла-Сапиенца в Италии, который возглавлял итальянскую часть европейского проекта CityMobil2 по испытанию автоматизированного транзитного транспортного средства. Смотрите видео об этом ниже:

Она суммировала проблему с тележкой для водителей и автомобилей с самостоятельным вождением в этой сумме:

«Вы можете что-то увидеть на своем пути, и вы решите сменить полосу движения, и как и вы, что-то еще находится в этом ряду.Так что это этическая дилемма ».

Другим выдающимся экспертом в этой области является Патрик Лин, профессор философии в Cal Poly, с которым работал Гердес. TED-Ed Лина, посвященный этическим проблемам в программировании автономных автомобилей для принятия решений о жизни или смерти, представлен в виде мысленного эксперимента в этом видео:

Если бы мы ехали в машине в ручном режиме, Как бы мы ни отреагировали, мы будем понимать, что это просто реакция, а не обдуманное решение », — говорит Линь на видео.Соответственно, следует понимать, что это «инстинктивное паническое движение без предрассудков и злого умысла».

Очень реальная вероятность смерти в результате не неисправности, а в результате того, что автомобили следуют за их программированием, делает то, что так важно подумать о том, как справиться с тем, что Лин описывает как «своего рода алгоритм нацеливания». »

Он объясняет, что такие программы будут «систематически отдавать предпочтение или различать определенный тип объекта, в который врезаться.«

В результате те, кто находится в« целевых транспортных средствах, пострадают от негативных последствий этого алгоритма не по своей вине ».

Он не предлагает решения этой проблемы, но это предупреждение, что мы должны подумать о том, как мы собираемся справиться с этим: