Льготы ветеранам боевых действий по транспортному налогу | Военный юрист

Транспортный налог в России ежегодно оплачивается владельцами автомобилей. При этом сумма платежа определяется региональными властями самостоятельно. Различаться может и перечень лиц, освобождающихся от уплаты налога или имеющих право на льготы. В частности, ветераны боевых действий, проживающие в разных областях, краях и республиках Российской Федерации, получают право на льготы по транспортному налогу в зависимости от решения местных властей. Поэтому привилегии предоставляются далеко не в каждом регионе .

Кто относится к льготной категории граждан?Согласно принятому в России закону №5-ФЗ, к ветеранам боевых действий относятся:

- Военнослужащие, участвовавшие в военных сборах на территории Российской Федерации и уволенные в запас.

- Лица, награжденные медалями и орденами, получившие ранения в ходе боевых операций российских войск на территории зарубежных стран.

- Сотрудники ОВД или других органов государственной безопасности, принимавшие участие в военных конфликтах на территории России и за ее пределами.

- Пилоты и члены летных бригад, принимавшие участие во время военных действий в Афганистане.

- Военнослужащие или другие лица, доставлявшие грузы в период проведения операций в Афганистане.

- Лица, участвовавшие в разминировании территорий после окончания Второй Мировой войны.

Также к закону «О ветеранах» прилагается перечень боевых действий, участниками которых являлись граждане России и СССР. В данный список входят военные операции, которые проводились в Алжире, Египте, Сирии, Йемене, Вьетнаме, Мозамбии, Таджикистане, Эфиопии, Южной Осетии, Камбодже, Абхазии, Чечне, Ливане, Бангладеше, СКР, Анголе и Лаосе.

Льготы по транспортному налогуПринцип предоставления льгот по транспортному налогу для ветеранов боевых действий в разных областях, республиках и краях нашей страны существенно отличается. На территории Российской Федерации есть регионы, полностью освобождающие льготников от налоговых отчислений за право пользования личным транспортом, а также субъекты, предоставляющие льготы на уплату налога.

В то же время власти некоторых областей, краев и республик вовсе не вносят ветеранов боевых действий в число лиц, имеющих право на снижение или отмену налоговых выплат.

Регионы, полностью отменившие транспортный налог для ветеранов боевых действийНа сегодняшний день на территории Российской Федерации есть семь регионов, где ветераны боевых действий полностью освобождены от уплаты налогов. К их числу относятся:

- Москва (кроме области).

- Республика Адыгея.

- Республика Кабардино-Балкария.

- Сахалинская область.

- Тульская область.

- Мурманская область.

- Липецкая область.

Во всех перечисленных регионах ветераны боевых действий не выплачивают транспортный налог, вне зависимости от того, автомобилем какой мощности они владеют.

Еще 14 субъектов РФ не требуют оплаты налога, когда мощность личного автомобиля не превышает определенных значений.

- В Санкт-Петербурге, Башкортостане, Новосибирской, Калужской, Тамбовской и Саратовской областях налогом не облагаются транспортные средства мощностью не более 150 л. с.

- В Воронежской области – не более 120 л.с.

- В Северной Осетии, Красноярском и Хабаровском краях, а также в Волгоградской, Ульяновской и Самарской областях – не более 100 л.с.

В Ленинградской области налог на транспорт не платят ветераны боевых действий, владеющие отечественным автомобилем мощностью не более 80 л.с.

Регионы, предоставляющие льготы по транспортному налогуНаконец, еще 8 регионов России предусмотрели льготы, снижающие размер транспортного налога.

- Еврейский АО: льгота в размере 30%, но только в том случае, если мощность автомобиля не превышает 130 л.с.

- Курганская область: льгота 70% (если мощность автомобиля не превышает 100 л.с.).

- Ивановская область и Удмуртия: льгота 50%, но лишь для машин, оборудованных двигателем мощностью не более 100 л.с

- Чечня и Оренбургская область: размер льготы составляет 50%, мощность двигателя не имеет значения.

- Кировская и Московская области: льгота 50% для ветеранов боевых действий, владеющих автомобилями мощностью до 150 л. с.

с.

с.Все остальные регионы России, не вошедшие в приведенные выше списки, на сегодняшний день не предоставляют каких-либо привилегий по оплате транспортного налога для ветеранов боевых действий.

К таким субъектам относятся, например, республики Бурятия, Чувашия, Мордовия, Коми, Татарстан, а также Амурская, Астраханская, Магаданская области и т.д.

ВАЖНО! Перечень регионов, предоставляющих льготы по оплате транспортного налога, могут изменяться.

Также власти имеют право корректировать условия предоставления привилегий.

Поэтому ветерану рекомендуется предварительно уточнять возможность предоставления специальных условий налогообложения в региональной налоговой службе по месту проживания.

Как оформить льготы?Если в регионе, где проживает ветеран боевых действий, предусмотрены льготы по транспортному налогу, то для их оформления нужно обратиться в территориальное управление налоговой службы.

Перед обращением в государственную структуру необходимо подготовить весь пакет документов. К их числу относятся:

- Паспорт и копия всех заполненных страниц.

- Удостоверение, подтверждающее статусс ветерана боевых действий.

- Оригинал ПТС и его копия.

- Справка о месте регистрации.

ВАЖНО! Удостоверение ветерана, подтверждающее право получения льгот, должно соответствовать определенным требованиям:

- В документе необходимо наличие печати органа,оформившего удостоверение.

- Обложка должна быть только коричневого цвета.

Для оформления льготы потребуется подать документы в отделение налоговой службы по месту жительства.

ВАЖНО! Если автомобиль льготиника зарегистрирован, например, в Ярославской области, а его владелец проживает во Владимире, обращаться с заявлением необходимо в налоговую инспекцию владимирского региона.

Документы в УФНС можно предоставить любым удобным способом:

- При личном обращении.

- Через официальный сайт налоговой службы в интернете (раздел «Личный кабинет» на ресурсе nalog.ru).

- С помощью Почты России (оформлять рекомендуется ценным письмом с описью документов, прилагаемых к заявлению).

- Через доверенное лицо (если ветеран в силу различных причин не имеет возможности самостоятельно обратиться в государственный орган).

Кроме предоставления документов, при обращении в УФНС нужно заполнить заявление о предоставлении льгот. При этом в документе обязательно потребуется указать:

- Наименование и номер налоговой службы, в которую обращается ветеран.

- Личные паспортные данные заявителя.

- Данные по автомобилю, находящемуся в собственности (модель, марка, VIN-код и госномер).

- Основание для освобождения от налога или предоставления льготы (удостоверение ветерана с указанием серии и номера).

- Дату начала предоставления льгот.

- Список документов, прилагаемых к заявлению.

В конце следует указать дату обращения и поставить личную подпись.

Бланк заявления можно предварительно получить в налоговой службе, либо скачать его на официальном сайте УФНС.

Заполнять документ нужно аккуратно, разборчивыми печатными буквами, в двух экземплярах, один из которых заберет сотрудник налоговой службы, а второй останется у заявителя.

ВАЖНО! При получении заявления от ветерана боевых действий, сотрудник налоговой службы обязан поставить на нем соответствующую отметку. Срок рассмотрения заявления не должен превышать 10 дней.

Когда льготы не действуют?В федеральном законодательстве на сегодняшний день не сформировано единых правил предоставления льгот по транспортному налогу для ветеранов боевых действий. Такая инициатива в полной мере передана региональным властям. Однако несколько ограничений по предоставлениям льгот, действующих практически во всех субъектах Российской Федерации, все же существует. Итак, ветеран боевых действий не может получить льготы по транспортному налогу в следующих случаях.

Он является владельцем двух и более автомобилей. Налоговые льготы могут быть предоставлены только на одну машину. Если же у ветерана, например, два автомобиля, то он сам имеет право выбрать, на какой из них будет оформлять льготу. Налог за второе транспортное средство в любом случае придется платить в полном объеме.

Ветеран боевых действий не имеет официального подтверждения своего статуса. То есть, он не получил соответствующего удостоверения установленного образца, без которого не получится оформить льготу. В данном случае вопрос решается просто – достаточно обратиться в соответствующую государственную организацию, предоставить требуемые документы и получить удостоверение.

Мощность двигателя на автомобиле, принадлежащем льготнику, превышает установленные в регионе ограничения.

Например, в области льготы по транспортному налогу для ветеранов боевых действий предоставляются только на автомобили мощностью не более 100 лошадиных сил. В то же время в собственности у ветерана имеется машина с мощностью двигателя 120 л. с. В таком случае претендовать на получение льготы не получится. Но если в дальнейшем владелец сменит автомобиль на менее мощный, то сможет рассчитывать на льготу по транспортному налогу.

с. В таком случае претендовать на получение льготы не получится. Но если в дальнейшем владелец сменит автомобиль на менее мощный, то сможет рассчитывать на льготу по транспортному налогу.

Претендовать на получение льгот или полную отмену транспортного налога ветеран боевых действий может сразу же после выдачи ему соответствующего удостоверения. Возможность получения привилегий зависит от региона, в котором проживает ветеран.

Если в данном субъекте Российской Федерации имеется возможность снизить стоимость транспортного налога либо не платить его совсем, ветерану достаточно подготовить все необходимые документы, заполнить заявление и обратиться в отделение налоговой службы в своем регионе. Там же ветеран всегда может получить необходимую консультацию по оформлению положенных ему льгот.

Не нашли ответ на свой вопрос в статье или есть дополнительный вопрос? Задайте его юристу на сайте и получите развернутую консультацию уже через 15 минут

Кто имеет льготы по транспортному налогу в 2020 — 2021 годах?

Льготы по транспортному налогу — это способ законно сэкономить на его уплате. В данной статье мы расскажем о том, кто имеет право на льготы по транспортному налогу и как их получить. А еще здесь вы найдете заявление на получение льготы.

В данной статье мы расскажем о том, кто имеет право на льготы по транспортному налогу и как их получить. А еще здесь вы найдете заявление на получение льготы.

Налоговые льготы на транспортный налог: где искать перечень

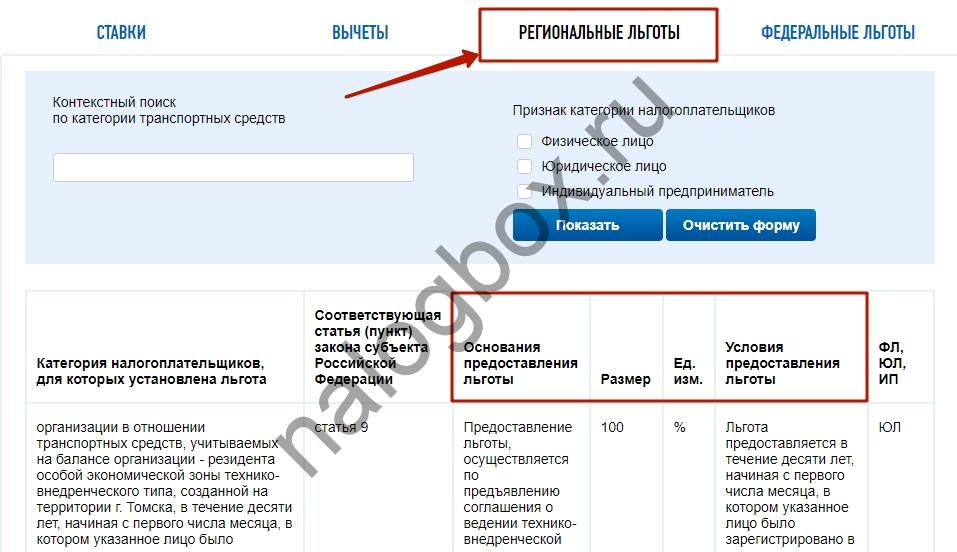

Транспортный налог (ТН) — налог региональный, поэтому НК РФ задает только общие рамки налогообложения. Особенности же уплаты могут устанавливать органы власти субъекта РФ своими законами. В том числе они вправе вводить налоговые льготы по транспортному налогу и определять основания для их использования налогоплательщиками — об этом прямо сказано в ст. 356 НК РФ.

Поэтому для того, чтобы выяснить, кто имеет льготы на транспортный налог, нужно обратиться к закону соответствующего региона, найти который можно на сайте ФНС. Но для начала стоит установить, является ли транспортное средство объектом обложения ТН.

О том, как по регионам может различаться величина ставок налога, читайте в материале «Ставки транспортного налога по регионам — таблица 2021».

Кто освобожден от уплаты транспортного налога по НК РФ

Согласно п. 1 ст. 358 НК РФ, объектом налогообложения ТН признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, а также самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

В п. 2 ст. 358 НК РФ приведен перечень ТС, которые не являются объектом налогообложения. Соответственно, их владельцы имеют право на освобождение от транспортного налога. В числе таких объектов:

- автомобили легковые, специально оборудованные для использования инвалидами, а также с мощностью двигателя до 100 лошадиных сил (73,55 кВт), полученные (приобретенные) через органы соцзащиты;

- пассажирские и грузовые морские, речные и воздушные суда, которыми владеют перевозчики;

- тракторы, самоходные комбайны всех марок, специальные автомашины сельхозпроизводителей;

- транспортные средства, находящиеся в розыске, а также ТС, розыск которых прекращен, с месяца начала розыска и до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.

Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.

Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.С 03.07.2016 по 31.12.2018 дополнительно действовала льгота, позволявшая уменьшать налог, начисленный по большегрузам, вплоть до нуля на величину уплаченной в бюджет платы за вред, причиняемый таким транспортом дорогам. Она распространялась как на физлиц (ст. 361.1 НК РФ), так и на юрлиц (п. 2 ст. 362 НК РФ).

Подробнее о вычете читайте в статье «Транспортный налог и система Платон (нюансы)».

Кто освобождается от уплаты транспортного налога региональными законами

Льготы по транспортному налогу регион может вводить как для физических лиц, так и для организаций. В основном они имеют социальную направленность, и к льготникам обычно относят инвалидов, пенсионеров, участников войны, лиц, имеющих госнаграды и т. п. Льготы могут быть предоставлены как в виде полного освобождения от налога, так и в виде снижения ставки.

Установлены ли льготы по транспортному налогу для многодетных семей? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Льготы по уплате транспортного налога (освобождение от уплаты) в Москве

Рассмотрим перечень льготников на примере московского закона о транспортном налоге. В столице порядок уплаты транспортного налога регулирует закон г. Москвы «О транспортном налоге» от 09.07.2008 № 33. Льготам посвящена ст. 4 этого закона.

Согласно этой статье в Москве право на льготы по транспортному налогу в 2020-2021 годах имеют:

- Организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, — по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси).

- Резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» — по транспортным средствам, зарегистрированным на них с момента включения в реестр резидентов особой экономической зоны.

- Герои Советского Союза, Герои РФ, граждане, награжденные орденом Славы трех степеней.

- Ветераны и инвалиды ВОВ.

- Ветераны и инвалиды боевых действий.

- Инвалиды I и II групп.

- Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны.

- Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида.

- Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (51,49 кВт) включительно, — на одно зарегистрированное на них транспортное средство.

- Один из родителей (усыновителей) в многодетной семье.

- Физлица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» от 15.05.1991 № 1244-1, федеральными законами «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» от 26.

- Физлица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах.

- Физлица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

- Один из опекунов инвалида с детства, признанного судом недееспособным.

- Организации, признаваемые управляющими компаниями ОЭЗ и осуществляющие деятельность в целях реализации соглашений об управлении ОЭЗ, — в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством РФ федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами.

- Управляющие компании Международного медицинского кластера и участники проекта, заключившие соглашения об осуществлении проекта с управляющей компанией Международного медицинского кластера и осуществляющие на территории Международного медицинского кластера деятельность по реализации проекта (с 01.01.2018 по 31.12.2027 — ст. 4 закона № 33 в редакции закона г. Москвы о внесении изменений в отдельные законы г. Москвы в сфере налогообложения от 29.11.2017 № 45).

- С 01.01.2020 по 31.12.2024 — лица, имеющие транспортные средства, оснащенные исключительно электрическими двигателями.

Физлицам льготы предоставляются только на одно зарегистрированное на них транспортное средство. При этом следует помнить, что льготы не действуют в отношении автомобилей с мощностью двигателя более 200 л. с. Данное правило не распространяется лишь на родителей многодетной семьи.

Где найти образец заявления на льготу по транспортному налогу

Тот, кто освобожден от транспортного налога, должен заявить об этом в ИФНС и подтвердить свое право на освобождение (снижение) налога.

Форма заявления на льготу по транспортному налогу для физлиц утверждена приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

Можете увидеть его на нашем сайте.

Скачать форму заявления

В заявлении можно выбирать:

- представить документы, подтверждающие право на льготу;

- или только сообщить реквизиты таких документов.

В последнем случае налоговики сами направят запрос туда, где были выданы указанные налогоплательщиком документы-основания, а затем проинформируют заявителя о решении о предоставлении льготы.

Образец заявления на льготу по ТН для физлица вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в пример заполнения документа.

Обратиться с заявлением о предоставлении льготы по имущественным налогам можно в любой налоговый орган, а также через личный кабинет налогоплательщика.

Плательщики — юрлица с 2020 года также подают в ИФНС заявления о льготах (приказ ФНС от 25.07.2019 № ММВ-7-21/377@). Бланк заявления вы можете скачать по ссылке. За периоды до 2020 года льгота отражается в декларации.

Образец заполнения заявления на льготу для организации тоже можно посмотреть в К+, получив бесплатный пробный доступ к системе.

Итоги

Льготы по транспортному налогу делятся на федеральные (они перечислены в НК РФ) и региональные (их устанавливают в региональных законах).

О своем праве на льготу необходимо заявить в ИФНС (подать заявление в рекомендуемой налоговиками форме), а также представить подтверждающие документы или сообщить налоговикам их реквизиты.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как изменились налог на имущество для физлиц и транспортный налог с 2021 года

Президент РФ подписал Федеральный закон от 23.11.2020 № 374-ФЗ, изменяющий правила расчета налога на имущество физлиц и транспортного налога. Закон уже вступил в силу, за исключением отдельных положений, для которых установлены специальные сроки. БУХ.1С рассказывает, что изменилось в расчете имущественных налогов.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости.

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8. 2 ст. 408 НК РФ).

2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Транспортный налог

В части транспортного налога поправки уточняют порядок определения момента, с которого плательщики-физлица вправе рассчитывать на получение существующих налоговых льгот. В указанных целях ст. 361.1 НК РФ дополняется нормой о том, что налоговая льгота предоставляется физлицу начиная с момента возникновения права на такую льготу, а не с налогового периода, в котором плательщик направит в ИФНС соответствующее заявление.

С 1 июля 2021 года поправки исключают возможность перерасчета транспортного налога в сторону его увеличения. В связи с этим в ст. 52 НК РФ вносится уточнение, согласно которому перерасчет транспортного налога физлица можно будет проводить только в случаях, если такой перерасчет не влечет увеличение ранее уплаченной суммы этого налога независимо от оснований перерасчета (пп. «а» п. 10 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ).

Еще одна важная поправка касается порядка прекращения обязанности по уплате транспортного налога в отношении уничтоженных или погибших транспортных средств. Напомним, до настоящего момента налог прекращал начисляться только с момента снятия таких транспортных средств с учета в ГИБДД (ст. 362 НК РФ). По новым правилам, вступающим в силу с 1 января 2021 года, транспортный налог на уничтоженный транспорт перестанет начисляться уже с 1-го числа месяца, в котором произошла гибель или

уничтожение транспортного средства (п.![]() 44 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

44 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Порядок прекращения обязанности по уплате налога на уничтоженные автомобили с нового года будет урегулирован в соответствии с п. 3.1. ст. 362 НК РФ. Согласно данной норме, чтобы прекратить начисление налога, плательщик должен будет направить в ИФНС специальное заявление.

К заявлению прикладываются документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанное заявление и документы разрешается направить в любую налоговую инспекцию по выбору плательщика или представить через МФЦ.

При этом налогоплательщик вправе не прикладывать к заявлению документы, подтверждающие факт гибели или уничтожения транспортного средства. В этом случае данную информацию запросит сама налоговая инспекция, но время на рассмотрение заявления будет увеличено.

По общему правилу заявление о гибели или уничтожении транспортного средства в целях освобождения от обязанности по уплате налога станет рассматриваться налоговым органом в течение 30 дней со дня его получения. Однако в случаях направления ИФНС запросов о подтверждении факта уничтожения/гибели транспортного средства данный срок разрешается продлить еще на 30 дней.

Однако в случаях направления ИФНС запросов о подтверждении факта уничтожения/гибели транспортного средства данный срок разрешается продлить еще на 30 дней.

О продлении срока рассмотрения заявления налоговая инспекция в обязательном порядке должна будет уведомить налогоплательщика. По результатам рассмотрения заявления ИФНС направляет налогоплательщику уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщение об отсутствии основания для прекращения налоговой обязанности.

В уведомлении указываются основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого заявитель вправе не платить транспортный налог в отношении уничтоженного транспорта.

Отметим, что в настоящее время форма заявления о гибели/уничтожении транспортного средства ФНС России еще не утверждена. Поэтому до момента утверждения указанной формы плательщикам разрешается представлять данное заявление в произвольной форме с указанием месяца гибели или уничтожения объекта налогообложения (п..jpg) 16 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

16 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Ошибка 404 Not Found страница не найдена

Такое иногда случается. Самые вероятные причины — устаревшая ссылка или страница была удалена автором.

Для поиска нужной страницы Вы можете:

Если Вас не затруднит, сообщите нам о том, какая ссылка привела Вас на эту страницу.

Для любознательных:

Новые адреса страниц

Что такое «ошибка 404»

Как исправить ошибку

Полезные ссылки по теме

Новые адреса страниц

Уважаемые посетители, 15.12.2015 сайт http://advocatshmelev.narod.ru на http://yuridicheskaya-konsultaciya.ru, в связи с чем некоторые ссыли могут работать некорректно.

Как исправить ошибку

Что такое «ошибка 404 — Not Found (страница не найдена)»

Ошибка 404 или Not Found (не найдено) – стандартный код ответа HTTP о том, что клиент был в состоянии общаться с сервером, но сервер не может найти данные согласно запросу.

Википедия

Такое сообщение возникает тогда, когда посетитель переходит по «битой» или неправильной ссылке. То есть была страница, потом почему-то пропала, а ссылки на нее остались, вот при переходе по такой ссылке и возникает ошибка 404, то есть страница не найдена.

Как исправить ситуацию при получении сообщения

«ошибка 404 — страница не найдена»

Если Вы оказались на этой странице, то повода для беспокойства нет. Исправить ситуацию можно следующим образом:

Попробуйте перезагрузить страницу (нажмите клавишу F5). Возможно, это просто случайность.

Если ссылка набрана вручную, поищите ошибки в написании URL или попробуйте изменить расширение загружаемого документа (например, поменять *.htm на *.html и наоборот).

Поднимитесь в структуре URL на один уровень выше и оттуда попытайтесь найти искомый документ.

Попробуйте поискать нужную страницу с помощью поиска по сайту:

Сообщите мне по адресу: advocats@yandex.

ru

ru

ru

Страница размещена 13 июля 2013 года. Дополнена — 13.08.2014, 23.12.2015, 19.01.2016, 10.02.2016, 11.08.2017, 30.11.2019

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Ошибка 404 — Not Found

(страница не найдена)»

Главная страница сайта http://yuridicheskaya-konsultaciya.ru

Карта сайта

Юридическая консультация

Налоговая консультация

Новости законодательства

Tags: ошибка, 404, Not Found, страница не найдена

Категория налогоплательщиков, для которых установлена льгота | Соответствующая статья (пункт) закона субъекта Российской Федерации | Основания предоставления льготы | Размер | Ед. | Условия предоставления льготы | ФЛ |

Герои Советского Союза, Герои Российской Федерации, Героев Социалистического Труда, граждане, награжденных орденом Славы трех степеней, орденом Трудовой Славы трех степеней, Почетные граждане Брянской области | пп.1 п. 1 статьи 3 | удостоверение | 100 | % | ФЛ | |

участники и инвалиды Великой Отечественной войны, ветераны боевых действий , имеющие автомобили легковые с мощностью двигателя до 100 л.с. (73,55 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. (29,42 кВт) включительно | пп.7 п. 1 статьи 3 | удостоверение | 100 | % | льгота по транспортному налогу предоставляется гражданам, по их выбору только по одному автомобилю легковому с мощностью двигателя до 100 л. | ФЛ |

граждане, согласно пунктам 7 и 9 статьи 13 Закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», имеющих автомобили легковые с мощностью двигателя до 100 л.с. (73,55 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. (29,42 кВт) включительно | пп.8 п. 1 статьи 3 | удостоверение | 100 | % | льгота по транспортному налогу предоставляется гражданам, по их выбору только по одному автомобилю легковому с мощностью двигателя до 100 л.с. (73,55 кВт) включительно и по одному мотоциклу или мотороллеру с мощностью двигателя до 40 л.с. (29,42 кВт) включительно; | ФЛ |

инвалиды 1 и 2 групп, инвалиды детства, имеющих автомобили легковые с мощностью двигателя до 100 л. | пп.9 п. 1 статьи 3 | удостоверение | 100 | % | льгота по транспортному налогу предоставляется гражданам, по их выбору только по одному автомобилю легковому с мощностью двигателя до 100 л.с. (73,55 кВт) включительно и по одному мотоциклу или мотороллеру с мощностью двигателя до 40 л.с. (29,42 кВт) включительно; | ФЛ |

пенсионеры | п. 2 статьи 3 | удостоверение | 50 | % | Легковой автомобиль с мощностью двигателя до 100 л.с. (73,55 кВт) включительно | ФЛ |

пенсионеры | п. | удостоверение | 50 | % | Мотоциклы и мотороллерры с мощностью двигателя до 40 л.с. (29,42 кВт) включительно | ФЛ |

ФЛ | п. 2 статьи 3 | заявление, копия паспорта транспортного средства | 50 | % | Легковые автомобили с мощностью двигателя до 100 лошадиных сил (73,55 кВт) включительно, если количество лет, прошедших с года их выпуска, составляет 20 и более лет. | ФЛ |

Одному из родителей (законных представителей), в семье, признанной многодетной в соответствии с Законом Брянской области от 20 февраля 2008 года N 12-З «Об охране семьи, материнства, отцовства и детства в Брянской области» и малоимущей в соответствии с Федеральным законом от 24 октября 1997 года N 134-ФЗ «О прожиточном минимуме в Российской Федерации» и Федеральным законом от 5 апреля 2003 года N 44-ФЗ «О порядке учета доходов и расчета среднедушевого дохода семьи и дохода одиноко проживающего гражданина для признания их малоимущими и оказания им государственной социальной помощи» | п. | Удостоверение или иные документы, подтверждающие вышеуказанные статусы физического лица | 50 | % | На одно транспортное средство по выбору без ограничения мощности | ФЛ |

Одному из родителей (законных представителей) ребенка-инвалида | п. 2 статьи 3 | Удостоверение или иные документы, подтверждающие вышеуказанные статусы физического лица | 50 | % | На один легковой автомобиль с мощностью двигателя до 150 л.с. (до 110,33 кВт) (по выбору) | ФЛ |

изм.

изм..jpg) с. (73,55 кВт) включительно и по одному мотоциклу или мотороллеру с мощностью двигателя до 40 л.с. (29,42 кВт) включительно;

с. (73,55 кВт) включительно и по одному мотоциклу или мотороллеру с мощностью двигателя до 40 л.с. (29,42 кВт) включительно; с. (73,55 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. (29,42 кВт) включительно.

с. (73,55 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. (29,42 кВт) включительно..jpg) 2 статьи 3

2 статьи 3ФНС информирует о льготах при уплате имущественных налогов ⋆ Тайшет24

Льготы для физических лиц по имущественным налогам (земельный налог и налог на имущество) для отдельных категорий предусмотрены федеральным законодательством и решениями органов местного самоуправления, по транспортному налогу – на региональном уровне.

Налог на имущество физических лиц. Статьей 407 НК РФ предусмотрены льготы для пенсионеров, лиц предпенсионного возраста, инвалидов, участников войны и боевых действий, граждан, подвергшихся радиационному воздействию. Также освобождены от уплаты налога владельцы хозяйственных построек, площадь которых не превышает 50 квадратных метров.

Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида имущества: квартиры или комнаты, жилого дома, помещения или сооружения, указанных в пп. 14 п. 1 ст. 407 НК РФ, хозяйственного строения или сооружения, указанных в пп. 15 п. 1 ст. 407 НК РФ, гаража или машино-места.

Земельный налог. Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 кв. м одного земельного участка. Льготой, согласно п. 5 ст. 391 НК РФ, могут воспользоваться владельцы участков, относящиеся к следующим категориям: пенсионеры и предпенсионеры, инвалиды I и II групп, инвалиды с детства, ветераны и инвалиды войны и боевых действий, лица, имеющие трех и более несовершеннолетних детей.

Тайшет24 в Одноклассниках

Граждане, которые с 1 января 2019 года попадают в категорию предпенсионного возраста, имеют право на льготы по земельному налогу и налогу на имущество физлиц. Кроме того, органы местного самоуправления по этим налогам могут устанавливать дополнительные льготы. В некоторых муниципалитетах для льготных категорий плательщиков установлен дополнительный вычет, или они полностью освобождены от уплаты земельного налога.

При наличии нескольких объектов налогообложения одного вида налоговые вычеты по каждому налогу применяются в отношении только одного объекта по выбору налогоплательщика независимо от его вида и местоположения. Если владелец нескольких объектов не направит в налоговый орган уведомление о своем выборе для предоставления льготы, то вычет применят в отношении объекта недвижимости (земельного участка) с максимальной исчисленной суммой налога.

Транспортный налог. Законом Иркутской области от 04.07.2007 №53-ОЗ предусмотрены льготы (освобождение от уплаты налога) для ветеранов войны, труда и боевых действий, инвалидов всех категорий, одного из родителей многодетной или приемной семьи в отношении: легковых автомобилей с мощностью двигателя до 100 л. с., а если с года, следующего за годом выпуска, прошло семь лет, и более — до 125 л.с., а также других транспортных средств. Пенсионеры и предпенсионеры за них уплачивают лишь 20% налога. Инвалиды 1 группы не платят налог и в отношении «семилеток» с мощностью двигателя до 175 л.с. Кроме того, многодетные и приемные семьи уплачивают только 10% налога за более мощные транспортные средства — автомобили мощностью до 150 л.с., а «семилетки» — до 200 л.с. С 1 января 2019 года от уплаты транспортного налога освобождены инвалиды I группы в отношении легковых автомобилей, с года выпуска которых по состоянию на 1 января текущего года прошло 7 лет и более (с мощностью двигателя свыше 125 л.с. до 175 л.с. включительно).

с., а если с года, следующего за годом выпуска, прошло семь лет, и более — до 125 л.с., а также других транспортных средств. Пенсионеры и предпенсионеры за них уплачивают лишь 20% налога. Инвалиды 1 группы не платят налог и в отношении «семилеток» с мощностью двигателя до 175 л.с. Кроме того, многодетные и приемные семьи уплачивают только 10% налога за более мощные транспортные средства — автомобили мощностью до 150 л.с., а «семилетки» — до 200 л.с. С 1 января 2019 года от уплаты транспортного налога освобождены инвалиды I группы в отношении легковых автомобилей, с года выпуска которых по состоянию на 1 января текущего года прошло 7 лет и более (с мощностью двигателя свыше 125 л.с. до 175 л.с. включительно).

За налоговый период 2019 года в Иркутской области на территории населенных пунктов, расположенных в зоне, где в связи с паводком в прошлом году вводился режим чрезвычайной ситуации, освобождены от уплаты транспортного налога зарегистрированные на них налогоплательщики — физические лица (они были освобождены также от уплаты налога за 2018 год).

Заявление о получении льгот по имущественным налогам гражданин может представить в любой налоговый орган. Налогоплательщикам предпенсионного возраста для получения льготы обязательно указать в нем документы — основания, выданные ПФР. В случае если гражданин, имеющий право на налоговую льготу, не подаст соответствующее заявление в налоговый орган, ее предоставят на основании сведений, полученных налоговой службой из других государственных (регистрирующих) органов. Заявлять право на льготы муниципального уровня — обязательно.

Более подробную информацию (по всем видам налогов во всех муниципальных образованиях) можно получить с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России – www.nalog.ru, либо обратившись в налоговую инспекцию или в контакт-центр ФНС России, тел.: 8-800-222-22-22.

По информации УФНС по Иркутской области.

ИА Тайшет24

Амурских ветеранов освободили от транспортного налога

17:38, 25 сен 2018 г. Амурская область

Амурская область Но есть нюансы — парламентарии полагают, что новой льготой смогут воспользоваться лишь единицы

Ветеранов боевых действий Амурской области частично освободили от уплаты транспортного налога. Депутаты приняли законопроект в двух чтениях. Однако воспользоваться льготой смогут далеко не все, сообщает Vostok.Today со ссылкой на ИА «Амур.инфо».

По условиям закона ветеран боевых действий сможет не платить транспортный налог при двух условиях:

- у него есть одна машина мощностью до 150 «лошадей»;

- среднедушевой доход его семьи не должен превышать двукратную величину прожиточного минимума.

Сегодня в Приамурье проживают более 4 300 ветеранов боевых действий. Сколько из них получают меньше двух прожиточных минимумов, при этом владеют автомобилями, правительству региона пока неизвестно. Некоторые парламентарии полагают, что новой льготой смогут воспользоваться лишь единицы.

Представители фракции ЛДПР предложили освободить от налога всех ветеранов боевых действий вне зависимости от уровня доходов. Однако поддержки у большинства депутатов это предложение не нашло.

Председатель амурского отделения «Боевого братства» Валерий Вощевоз сообщил, что новой льготы заслуживают все ветераны. «Они заслужили. Кто-то старается кормить свою семью, идет работает. Мы отбиваем, бьём по рукам тех, кто социально активен», — полагает ветеран.

Как ранее сообщал Vostok.Today, год назад, 28 сентября, в Благовещенске состоялась серия одиночных пикетов — вокруг регионального «белого дома» с плакатами встали амурчане-участники боевых действий. Протестующие пытались обратить внимание законодательной и исполнительной власти на кошмарное состояние программы улучшения жилищных условий для ветеранов.

Понравилась новость? Поделись с друзьями

Налоговое исключение для боевой службы

Если вы являетесь правомочным участником, который служил в зоне боевых действий, IRS может исключить ваш доход из налогообложения. Публикация 3 «Налоговое руководство для вооруженных сил», авторитетный источник по всем вопросам, касающимся конкретных военных налогов, охватывает исключение зоны боевых действий. Краткое изложение политики читайте ниже.

Публикация 3 «Налоговое руководство для вооруженных сил», авторитетный источник по всем вопросам, касающимся конкретных военных налогов, охватывает исключение зоны боевых действий. Краткое изложение политики читайте ниже.

Требования

- Вы должны быть военнослужащим вооруженных сил США.

- Право на компенсацию должно быть полностью начислено в течение месяца, в течение которого участник служил в обозначенной зоне боевых действий или был госпитализирован в результате ран, болезней или травм, полученных во время службы в обозначенной зоне боевых действий.

Действия

Для получения исключения не требуется никаких действий. Каждая военная организация автоматически удостоверяет ваше право, исключая отчетный доход в вашем W-2. Если вы считаете, что имеете право, и ваш W-2 отражает вашу полную нескорректированную годовую заработную плату и льготы, обратитесь в свою военную кассу, чтобы выпустить исправленный W-2.

Провизии

- Исключаемый доход — Вы можете исключить следующий доход, связанный с военной компенсацией:

- Базовая оплата — Все за каждый месяц пребывания в зоне боевых действий.

- Бонусы за повторное зачисление или продолжение службы — Вы можете исключить этот доход, если повторное зачисление или выполнение договорного соглашения о продолжении службы произошло во время вашего присутствия в зоне боевых действий.

- Выплата школьной ссуды — Вы можете исключить часть выплаты, связанную с месяцами, в течение которых вы находились в зоне боевых действий. Например, если для получения выплаты требуется год, и вы служите шесть из этих месяцев в зоне боевых действий, вы можете исключить половину дохода от выплаты погашения.

- Плата за неизбежную опасность / враждебный огонь — вы можете исключить весь этот доход.

- Leave Benefits — Вы можете исключить доход от продажи накопленных отпусков, полученных в зоне боевых действий.

- Награды и другие финансовые стимулы — вы можете исключить связанный доход за материалы, сделанные в зоне боевых действий.

- Базовая оплата — Все за каждый месяц пребывания в зоне боевых действий.

- Неисключаемые налоги — Военные выплаты, заработанные в зоне боевых действий, облагаются налогами на социальное обеспечение и медицинское обслуживание и будут указаны в вашем W-2.

- Период действия — Вы получите исключение за месяцы службы в зоне боевых действий, включая неполные месяцы службы. Один или несколько дней службы в зоне боевых действий в течение любого месяца считаются за полный месяц.

- Лимиты — На ваше исключение накладываются следующие лимиты:

- Зачисленные члены — Вы можете исключить все военные выплаты за каждый месяц пребывания в зоне боевых действий.

- прапорщиков — вы можете исключить все военные выплаты за каждый месяц пребывания в зоне боевых действий.

- Уорент-офицеры — вы можете исключить все военные выплаты за каждый месяц пребывания в зоне боевых действий.

- Офицеров — Вы ограничены максимальной ставкой зарплаты зачисленных плюс оплата за неизбежную опасность / вражеский огонь за каждый месяц пребывания в зоне боевых действий.

- Женатый персонал — Разрешены следующие комбинации исключений:

- Оба являются военнослужащими и проходят службу в зоне боевых действий. Оба могут получить освобождение от уплаты налогов за те месяцы, в течение которых они находились в зоне боевых действий.

- Оба являются военнослужащими, и один из них служил в зоне боевых действий — Супруг, который служил в зоне боевых действий, может получить освобождение от уплаты налогов в течение месяцев, в течение которых они находились в зоне боевых действий.

- Один из них — военнослужащий и служил в зоне боевых действий — Супруг, который служил в зоне боевых действий, может получить освобождение от уплаты налогов в течение месяцев, когда они находились в зоне боевых действий.

- Оба являются военнослужащими и проходят службу в зоне боевых действий.

- Госпитализация — Вы можете исключить военную компенсацию, полученную во время госпитализации (в зоне боевых действий или вне ее) из-за ран, болезней или травм, полученных в зоне боевых действий.Если военнослужащий госпитализирован на часть месяца в результате ранений, болезни или травм, полученных во время службы в этой зоне, этот член имеет право на исключение на весь месяц. Не исключается оплата военнослужащих за госпитализацию, срок которой превышает два года с последнего месяца пребывания в зоне боевых действий.

Оба могут получить освобождение от уплаты налогов за те месяцы, в течение которых они находились в зоне боевых действий.

Оба могут получить освобождение от уплаты налогов за те месяцы, в течение которых они находились в зоне боевых действий.COVID-19 Политика в отношении военного персонала, заработной платы и льгот> ДЕПАРТАМЕНТ ОБОРОНЫ США> Выпуск

(1) ДРУГИЕ МЕСТА РАБОТЫ И ТЕЛЕФОННАЯ РАБОТА

Q1.1: Я не могу явиться на дежурство в свое подразделение, потому что у моей жены положительный результат на COVID-19, и мне сказали оставаться дома. Разрешат ли мне ухаживать за ней?

A1.1: Вам следует обсудить этот вопрос со своим подчиненным, который может предоставить вам варианты, основанные на ваших конкретных обстоятельствах. Возможные варианты, которые вы, возможно, захотите обсудить с ними, включают: отпуск, назначение альтернативного места службы и удаленная работа.

Q1.2: Почему всем военнослужащим не сказали оставаться дома вместо того, чтобы приходить на службу?

А1.2: Военные должны по-прежнему выполнять все основные миссии, но военным командирам дано указание применять политику отпусков и свободы в максимальной степени, продолжая обеспечивать выполнение этих задач. Военные командиры имеют широкие полномочия по назначению членов на альтернативные места службы, такие как резиденция члена или правительственная квартира, что может включать в себя разрешение членам заботиться о членах семьи. Военные командиры также могут разрешать членам выполнять обязанности удаленно, если это возможно.

Военные командиры имеют широкие полномочия по назначению членов на альтернативные места службы, такие как резиденция члена или правительственная квартира, что может включать в себя разрешение членам заботиться о членах семьи. Военные командиры также могут разрешать членам выполнять обязанности удаленно, если это возможно.

Q1.3: Возможна ли удаленная работа для военнослужащих?

A1.3: Да, готовые к дистанционной работе военнослужащие, которые могут выполнять соответствующие военные обязанности дистанционно, могут быть назначены на другое место службы в их резиденции или правительственных помещениях. Военное командование определит тех членов, которые могут работать удаленно, и назначит соответствующие обязанности. Не каждый военнослужащий может выполнять удаленную работу, и каждый командир решает, как эффективно использовать удаленную работу.При определенных обстоятельствах вам может быть приказано выполнять удаленную работу, и вам не будет предоставлена возможность явиться на дежурство по месту вашего обычного дежурства. Вам следует проконсультироваться с подчиненным для получения конкретных указаний о том, кто имеет право выполнять удаленную работу, а кто должен явиться на дежурство в основном месте дежурства.

Вам следует проконсультироваться с подчиненным для получения конкретных указаний о том, кто имеет право выполнять удаленную работу, а кто должен явиться на дежурство в основном месте дежурства.

Q1.4: Я не могу удаленно работать из дома, потому что моя работа заключается в обслуживании вертолетов. Что мне делать, если я потенциально подвержен заражению COVID-19 и мне нужно оставаться дома?

А1.4: Заболевшие участники должны уведомить инстанцию и, при необходимости, обратиться за медицинской помощью. Командир примет решение, отдавать ли вам приказ ограничить передвижение для самоконтроля. Невозможность выполнять традиционную «удаленную работу» не является препятствием для выполнения ограничений на передвижение. Ваш командир имеет право назначить вас на другое место службы, которое может включать ваше место жительства, в течение периода, когда вам приказано ограничить передвижение для самоконтроля.

(2) ОСНОВНОЕ ПОЛУЧЕНИЕ ПИТАНИЯ ДЛЯ ЗАЯВЛЕННЫХ ЧЛЕНОВ

Q2. 1: Прекращается ли базовое пособие на пропитание (BAS), если я начну получать еду (обслуживание в номерах) из государственной столовой в период самоконтроля?

A2.1: Нет, ваш BAS не должен останавливаться, но вам, вероятно, придется заплатить за это питание в соответствии с правилами тарифа на питание, если ваш командир не сделает исключение из правил.

Q2.2: Если я веду самоконтроль дома, могу ли я получить базовое пособие для прожиточного минимума II (BAS II) вместо BAS?

A2.2: Как правило, нет. BAS II (т. Е. Двукратная месячная ставка) может быть разрешено для тех участников, которым заказано жилье, в котором нельзя хранить продукты, что, в свою очередь, требует, чтобы участник получал свою еду из коммерческих источников. BAS II может быть авторизован для отдельного лица в этих обстоятельствах только в том случае, если он одинаково авторизован для всех зачисленных членов в аналогичных ситуациях на одной и той же установке или в той же географической зоне.

Q2.3: Если я самоконтролирую свой дом (или любое негосударственное учреждение, например, отель), и обычно мой BAS автоматически вычитается из-за того, что я ем в государственной столовой, могу ли я остановить авто-удержание?

A2.3: Да, но только если ваше питание не предоставляется государством. Изолированные члены, которым предоставляется «обслуживание номеров» в государственном учреждении, должны вычитать стоимость еды из их BAS, как они обычно это делали.

Q2.4: Я офицер, изменится ли мое базовое пособие на проживание (BAS)?

A2.4: Нет, BAS для офицеров в настоящее время не изменяется.

(3) РАЗДЕЛЕНИЕ СЕМЬИ

Q3.1: Если моему иждивенцу не разрешена одновременная поездка по моему приказу PCS в мое новое место службы из-за ограничений на поездки, имею ли я право на получение второго базового пособия на жилье разрешение?

A3.1: Базовое жилищное пособие (BAH) в новом месте службы и жилищное пособие для разлучения с семьей (FSH) будет разрешено, если выполнены ВСЕ следующие условия:

- правительственных помещений нет в новом месте службы,

- член получил жилье в частном секторе, а

- иждивенец не проживает в новом постоянном месте службы или поблизости от него.

Q3.2: Сколько я получу, если имею право на получение жилищного пособия для разлучения семьи (FSH) в США.С.?

A3.2: Вы продолжите получать базовое пособие на жилье (BAH) по ставке «с иждивенцем» для вашего иждивенца или старого постоянного места службы (в зависимости от того, что более справедливо). Кроме того, FSH будет выплачиваться в ежемесячной сумме, равной ставке BAH «без иждивенцев», применимой к вашему классу заработной платы для нового постоянного места службы.

Q3.3: Если мой иждивенец навещает меня в моем новом месте службы, буду ли я продолжать получать жилье для разлучения с семьей (FSH)?

A3.3: Ваш FSH будет продолжаться непрерывно, пока ваши иждивенцы посещают новое место службы или поблизости от него, но это посещение не может превышать 90 дней подряд. Если по непредвиденным причинам, например, из-за болезни или другой неотложной ситуации, посещение длится 91 или более дней, ФСГ прекращается в конце 90-дневного периода. FSH снова получает разрешение в день отъезда иждивенца из постоянного места службы. Если один или несколько, но не все, иждивенцы посещают вас на срок более 90 дней, и вам разрешено получать жилищное пособие с иждивенцами от имени иждивенцев, которые не посещают или не проживают поблизости от вашего PDS, тогда FSH продолжит бесперебойно.

FSH снова получает разрешение в день отъезда иждивенца из постоянного места службы. Если один или несколько, но не все, иждивенцы посещают вас на срок более 90 дней, и вам разрешено получать жилищное пособие с иждивенцами от имени иждивенцев, которые не посещают или не проживают поблизости от вашего PDS, тогда FSH продолжит бесперебойно.

(4) РАЗДЕЛЕНИЕ СЕМЬИ (FSA)

Q4.1: Я был госпитализирован в медицинское учреждение рядом с моим постоянным местом службы и недалеко от места проживания моих иждивенцев. Я не могу их видеть. Имею ли я право на получение пособия по разлучению с семьей (FSA)?

A4.2: Нет, к сожалению, пособие на разлучение с семьей (FSA) не разрешено в этой ситуации.

Q4.3: Моя команда приказала мне ограничить передвижение для самоконтроля рядом с моим постоянным местом службы, и я не могу вернуться, чтобы быть со своей семьей, хотя мы живем поблизости.Имею ли я право на получение пособия по разлучению с семьей (FSA)?

A4. 3: Нет, к сожалению, пособие на разлучение с семьей (FSA) не разрешено в этой ситуации. Вы можете иметь право на другие льготы, например, на оплату тяжелой пошлины — ограничение передвижения (HDP-ROM), в зависимости от того, где вам предписано осуществлять самоконтроль (см. Раздел 7).

Q4.4: Я нахожусь вдали от своей семьи по TDY, и мне не разрешено вернуться из-за приказа о прекращении движения? Я получал временное пособие по разлучению с семьей (FSA-T).Это будет продолжаться?

A4.4: Да, FSA-T будет продолжаться до окончания TDY, пока общая продолжительность разделения составляет 30 дней или более.

Q4.5: Я сейчас нахожусь в процессе постоянной смены станции (PCS). В результате приказа о прекращении движения я разлучен со своими иждивенцами и ожидаю, что буду разлучен с ними на длительный период времени. Имею ли я право на получение FSA?

A4.5: Да. Члены, которые разлучены во время процесса PCS, когда член находится в первоначальном или новом месте службы, а иждивенцы находятся в другом месте, должны получать семейное разлучение с семьей — ограниченное (FSA-R), если целевое разлучение длится дольше 30 дней . Если разделение длится более 30 дней, FSA-R начнется и будет применяться задним числом.

Если разделение длится более 30 дней, FSA-R начнется и будет применяться задним числом.

(5) РАЗРЕШЕНИЯ НА СМЕСЬ ВО ВРЕМЯ ИЗОЛИРОВАННОЙ ИЛИ В ОЖИДАНИИ ПОЕЗДКИ

Q5.1: Мне было приказано пройти самоконтроль после того, как я вернулся из официальной поездки. Какие льготы мне доступны?

A5.1: Совместные правила командировок (JTR) были обновлены, чтобы дать рекомендации по суточным, на которые влияет COVID-19. Этот веб-сайт является полезным источником информации: https: // www.Defensetravel.dod.mil/site/news_Coronavirus.cfm

Q5.2: Мы находимся в процессе постоянной смены станции (PCS), но наше путешествие было остановлено после того, как я отказался от своей команды. Как мне оплатить проживание и питание?

A5.2: Вы, вероятно, будете иметь право на получение суточных в ожидании транспортировки для покрытия проживания, питания и непредвиденных расходов. В ожидании путешествия вы захотите сообщить как своей команде отсоединения, так и принимающей команде информацию о вашей ситуации.

Q5.3: Мне приказали самоизолироваться во время временной командировки по служебным делам. Что произойдет, когда мои заказы TDY должны закончиться?

A5.3: Если вам приказано ограничить передвижение для самоконтроля в месте TDY, ваше командование может разрешить продолжение проезда TDY и транспортные расходы. Ваши заказы TDY должны быть изменены, чтобы продлить назначение TDY на период самоконтроля, позволяя вам продолжать выплату суточных и командировочных до тех пор, пока вы не сможете вернуться в свое постоянное место службы.

(6) ОТПРАВКА ХОЗЯЙСТВЕННЫХ ТОВАРОВ

Q6.1: Я должен был перевезти свои хозяйственные товары на следующей неделе. Будет ли это еще случаться?

A6.1: Нет, если фактический переезд еще не начался (т. Е. HHG не был упакован / забран из дома), ответственное Управление по личному имуществу приостановит или перенесет отправку и проинформирует участников, что их отправка будет перенесен на более поздний срок.

(7) ОПЛАТА ТЯЖЕЛЫХ ОБЯЗАННОСТЕЙ — ОГРАНИЧЕНИЕ ПЕРЕДВИЖЕНИЯ

Q7.1: Я слышал об этой новой плате, названной HDP-ROM. Что это?

A7.1: Плата за тяжелые условия труда — ограничение передвижения (HDP-ROM) — это недавно утвержденная оплата, которая компенсирует сотрудникам службы трудности, связанные с приказом самостоятельно контролировать себя в изоляции (т. их дом или общежитие, финансируемое государством. HDP-ROM выплачивается только в тех случаях, когда член остается в том же постоянном месте службы; он не выплачивается, если участник изолирован во время служебной поездки или постоянной смены места работы (PCS).Информацию о надбавках, выплачиваемых во время путешествия или PCS, см. В Разделе 5.

Q7.2: Я плохо себя чувствую и боюсь, что у меня может быть коронавирус. Я не хочу заразить свою семью и друзей. Могу ли я просто изолироваться в отеле, а затем запросить HDP-ROM, чтобы покрыть расходы?

A7.2: Нет, HDP-ROM может быть выплачен только в том случае, если ваш командир (совместно с военными или гражданскими поставщиками медицинских услуг) определит, что вы обязаны осуществлять самоконтроль, и прикажет вам сделать это вдали от вашего текущего места жительства. в месте, не предусмотренном или не финансируемым государством.

в месте, не предусмотренном или не финансируемым государством.

Q7.3: Мне приказали ограничить передвижение для самоконтроля, поскольку я недавно вернулся домой из поездки, во время которой я мог контактировать с кем-то, инфицированным COVID-19. Последние две недели я провел в одиночестве в своем личном доме. Когда я получу оплату за Hardship Duty Pay — Restriction of Movement (HDP-ROM)? A7.3: Несмотря на то, что вам было приказано ограничить передвижение для самоконтроля, вам разрешили сделать это дома в вашем личном жилище.Вы получаете базовое пособие на жилье (BAH) по месту жительства. Следовательно, вы не имеете права на HDP-ROM.

Q7.4: Я нахожусь в процессе перехода на PCS и только что выполнил свою старую команду. Но теперь мне приказали остаться на моем старом месте службы в рамках остановки движения. Могу ли я получить HDP-ROM?

A7.4: Нет, однако вы, скорее всего, будете иметь право на получение суточных в ожидании транспортировки. См. Раздел 5 или обратитесь в кадровую службу.

Раздел 5 или обратитесь в кадровую службу.

Q7.5: Я только что вернулся из развертывания и проехал через страну уровня 3 CDC THN. От меня требуется самоконтроль, но я не хочу подвергать опасности своих иждивенцев. Могу ли я получить HDP-ROM?

A7.5: Ваш командир может приказать вам самоизолироваться от вашей семьи, которая не путешествовала в страну уровня 3 CDC и в настоящее время не затронута COVID-19. Если государственные учреждения (например, казармы, общежития) или жилье, финансируемое государством (например, гостиничные номера по государственному контракту), недоступны, и вам необходимо понести дополнительные расходы на проживание, которые не возмещаются и не оплачиваются никакими из другого источника, вы имеете право на выплату Hardship Duty Pay — Restriction of Movement (HDP-ROM).Вы будете получать налогооблагаемый платеж в размере 100 долларов в день, но не более 1500 долларов в месяц. HDP-ROM компенсирует вам трудности, связанные с получением от вашей команды указания ограничить ваши передвижения и самоконтроль в условиях, когда вы несете расходы на проживание.

Q7.6: Я только что вернулся из развертывания, и от меня не требуется самоконтроль. Однако мы думаем, что один из моих иждивенцев заразился COVID-19, пока меня не было. Если я вернусь к себе домой, меня тоже разоблачат. Могу ли я получить HDP-ROM?

А7.6: Ваш командир может приказать вам ограничить контакты с потенциально уязвимыми иждивенцами. Если государственные учреждения (например, казармы, общежитие) или жилье, финансируемое государством (например, номера в отелях по государственному контракту), недоступны, и вам необходимо понести дополнительные расходы на проживание, которые не возмещаются и не покрываются из любого другого источника вы имеете право на получение оплаты за Hardship Duty Pay — Restriction of Movement (HDP-ROM). Вы будете получать налогооблагаемый платеж в размере 100 долларов в день, но не более 1500 долларов в месяц.HDP-ROM компенсирует вам трудности, связанные с получением приказа от вашего командования ограничить ваши передвижения, чтобы изолировать вас от семьи в условиях, когда вы несете расходы на проживание.

(8) ОТПУСК

Q8.1: Могу ли я взять обычный отпуск, который был ранее утвержден?

A8.1: Да, но только в вашем районе. Военнослужащие, у которых уже есть запланированный отпуск, по-прежнему могут взять отпуск; однако действующие ограничения ограничивают возможность военнослужащих брать отпуск в этом районе.

Q8.2: Если я выезжал в место за пределами моего постоянного места службы и мне необходимо проводить самоконтроль в течение 14 дней, будет ли с меня взиматься дополнительный отпуск?

A8.2: Не обязательно. Если вы заболели или от вас требуется самоконтроль, вы должны немедленно сообщить об этом своему подчиненному. В зависимости от ваших обстоятельств ваше командование может поместить вас в другой отпуск или служебный статус на время вашей болезни или периода самоконтроля.

Q8.3: Я беспокоюсь о том, что из-за этого кризиса я могу превысить 60 дней отпуска и потерять его.Что я могу сделать?

A8. 3: Еще слишком рано определять, как долго продлится кризис или каковы могут быть долгосрочные последствия для ваших отпускных пособий. Мы планируем пересмотреть ограничение на перенос отпусков более чем на 60 дней к концу лета. Тем временем ваша команда может разрешить вам уйти, пока вы остаетесь в этом районе.

3: Еще слишком рано определять, как долго продлится кризис или каковы могут быть долгосрочные последствия для ваших отпускных пособий. Мы планируем пересмотреть ограничение на перенос отпусков более чем на 60 дней к концу лета. Тем временем ваша команда может разрешить вам уйти, пока вы остаетесь в этом районе.

Q8.4: Могу ли я взять экстренный отпуск для поездки и ухода за своими родителями или другим родственником в другом штате?

А8.4: Возможно, но это должно быть санкционировано вашей цепочкой команд. За исключением очень ограниченных обстоятельств, отпуск можно взять только в пределах вашего района. Однако исключения могут быть разрешены в неотложных случаях, когда поездка: (1) определена как необходимая для выполнения миссии; (2) необходимо по гуманитарным причинам; или (3) гарантия из-за крайне тяжелых условий.

(9) ОСОБЫЕ УКАЗАНИЯ ПО РЕЗЕРВАМ

Q9.1: Я являюсь членом Резервного фонда. Будет ли отменено мое ежегодное обучение?

А9. 1: Компоненты резерва имеют широкие полномочия по изменению расписания, отмены или определения других способов для членов резерва и национальной гвардии выполнить требования к обучению. Рекомендуем проконсультироваться с вашим конкретным подразделением или военным командиром.

1: Компоненты резерва имеют широкие полномочия по изменению расписания, отмены или определения других способов для членов резерва и национальной гвардии выполнить требования к обучению. Рекомендуем проконсультироваться с вашим конкретным подразделением или военным командиром.

Q9.2: Как резервисты и гвардейцы могут продолжать нести службу, если их подразделения отменяют сборы подразделений и проводят уик-энды?

A9.2: Существуют варианты использования альтернативных дежурных мест для выполнения некоторых обязанностей резерва и Национальной гвардии вместо выполнения дежурства в основном месте учений.Там, где это возможно, военное командование будет давать указания продолжать выполнять определенные обязанности резерва и национальной гвардии через альтернативные места дежурства. В ситуациях, которые не позволяют менять место дежурства, командиры переносят обучение на неактивное дежурство (IDT) или разрешают отсутствие на работе на период, в течение которого тренировка ограничена. Командирам необходимо помнить о минимальных служебных требованиях, которые должен выполнять каждый член резерва и национальной гвардии, чтобы прослужить достойный год до выхода на пенсию, и учитывать даты годовщины своих членов.

Командирам необходимо помнить о минимальных служебных требованиях, которые должен выполнять каждый член резерва и национальной гвардии, чтобы прослужить достойный год до выхода на пенсию, и учитывать даты годовщины своих членов.

(10) ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

Q10.1: Где я могу получить дополнительную информацию?

A10.1: Эти веб-сайты предоставляют важную информацию о реакции Министерства обороны на COVID-19:

https://www.defense.gov/Explore/Spotlight/Coronavirus

https://www.m militaryonesource.mil/coronavirus

https: // www.defensetravel.dod.mil/site/news_Coronavirus.cfm

Военнослужащим и членам их семей рекомендуется позвонить в Military OneSource по телефону 1-800-342-9647 и проконсультироваться по https: // www.Militaryonesource.mil/coronavirus для получения информации и ссылок на полезные ресурсы. Military OneSource доступно круглосуточно, без выходных, 365 дней в году, а также по телефону за пределами США бесплатно для звонящего (подробности см. На https://www.m militaryonesource.mil/international-calling-options).

На https://www.m militaryonesource.mil/international-calling-options).

Военные службы — Сборщик налогов округа Хиллсборо

Любой военнослужащий вооруженных сил США, его или ее супруга или ребенок-иждивенец, не проживающий во Флориде, но находящийся в этом штате в соответствии с военными приказами, может сохранить свое выездное государственных номерных знаков, если они действующие.Если вы решите приобрести номерные знаки Флориды, следующие элементы должны быть представлены для первого выпуска, а обновленная документация должна представляться каждый год для продления.

- Копия военных приказов о назначении заявителя на военную службу во Флориде.

- Водительское удостоверение вне штата. Водительское удостоверение «Действителен только во Флориде» приемлемо вместо водительского удостоверения, выданного за пределами штата.

- Копия свидетельства о транспортном средстве за пределами штата. Если военный член-нерезидент имеет доказательство владения за пределами страны, он должен сначала получить титул в своем штате. Однако подтверждение из-за границы будет приемлемо, если член подает заявку на получение свидетельства о праве собственности во Флориде.

- Если имеется неоплаченное право залога, письмо на фирменном бланке от держателя залога, в котором говорится, что на описываемое транспортное средство имеется непогашенное право залога.

- Текущее подтверждение имущественного ущерба Флориды и страхование PIP. Требуется название компании, страховой идентификационный код и номер полиса.

- Идентификационный номер транспортного средства на вашем транспортном средстве и показания одометра (если применимо) должны быть подтверждены в государственной форме HSMV 82042 одним из следующих лиц: сотрудником правоохранительных органов, нотариусом Флориды, инспектором DMV, сотрудником налоговой службы, автомобилем, имеющим лицензию Флориды. дилер, провост-маршал или офицер, находящийся на действительной военной службе в звании 2-го лейтенанта или выше, или LNC, «Legalman», старший старшина, E-7, офицер военной полиции. Эту форму можно получить в Интернете, в любом офисе налоговой инспекции или в большинстве новых автосалонов в этом районе. Пожалуйста, свяжитесь с сервисным отделом дилерского центра, чтобы уточнить наличие и расценки.

- Точно заполненная форма HSMV 82002, Аффидевит об освобождении от первоначального регистрационного сбора. Эта форма доступна в Интернете или в любом офисе налоговой инспекции.

- Налог с продаж, эквивалентный налогу с продаж Флориды и местным налогам с продаж, может потребоваться при регистрации в течение шести месяцев после получения права собственности на автомобиль.Если вы приобрели автомобиль в течение последних шести месяцев, представьте счет-фактуру или счет-фактуру с указанием покупной цены автомобиля, уплаченного налога с продаж и любых льгот по обмену.

Эту форму можно получить в Интернете, в любом офисе налоговой инспекции или в большинстве новых автосалонов в этом районе. Пожалуйста, свяжитесь с сервисным отделом дилерского центра, чтобы уточнить наличие и расценки.

Эту форму можно получить в Интернете, в любом офисе налоговой инспекции или в большинстве новых автосалонов в этом районе. Пожалуйста, свяжитесь с сервисным отделом дилерского центра, чтобы уточнить наличие и расценки.Примечание. По желанию поступающего может быть выдан специальный номерной знак.

Уплачивают ли солдаты федеральный подоходный налог?

Заработная плата солдат облагается федеральным подоходным налогом, как и заработная плата гражданских лиц. Сумма, удерживаемая с каждого чека или прямого депозита, основывается на одной и той же базовой информации: состоите ли вы в браке или одиноки и на скольких иждивенцах вы претендуете.Однако, в отличие от гражданских лиц, некоторые военные выплаты не облагаются налогом.

Сумма, удерживаемая с каждого чека или прямого депозита, основывается на одной и той же базовой информации: состоите ли вы в браке или одиноки и на скольких иждивенцах вы претендуете.Однако, в отличие от гражданских лиц, некоторые военные выплаты не облагаются налогом.

Освобождение от заработной платы в зоне боевых действий

Срочники, мичманы и мичманы, проходящие службу в зонах боевых действий, могут иметь право на освобождение от федеральных налогов. Чтобы иметь право на это исключение, вы должны быть назначены в зону боевых действий, одобренную IRS, и вы должны получать специальную оплату «за выполнение служебных обязанностей в условиях вражеского огня или неминуемой опасности». Если вы соответствуете этим критериям, то, что вы заработаете в течение этого времени, будет освобождено от федерального подоходного налога.Это применимо, даже если вы служили в зоне боевых действий или в другом разрешенном районе только часть месяца.

IRS публикует текущий список разрешенных боевых зон на своем веб-сайте. Помимо реальных боевых зон, он включает в себя вражеские районы, районы боевой поддержки и районы действий в чрезвычайных ситуациях.

Военные говорили, и правительство заслушало

Некоторые военные организации были вовлечены в дискуссии о налоговых реформах, вступающих в силу в 2018 налоговом году.В результате военнослужащие сохранили многие вычеты, на которые они исторически имели право. Например, невозмещаемые расходы, связанные с оплатой и обслуживанием формы, которую нельзя носить в нерабочее время, по-прежнему подлежат вычету. Начиная с 2018 налогового года, большинство из нас больше не может вычитать расходы на переезд, но военнослужащие все еще могут в большинстве случаев. Учитывая, как часто некоторым военным приходится переезжать, это хорошие новости.

В более крупном масштабе военнослужащие имеют право на значительное продление срока уклонения от уплаты налога на прирост капитала при продаже своего дома.Все налогоплательщики могут избежать уплаты налога на прирост капитала при продаже своего дома, если он был их основным местом жительства в течение как минимум двух из пяти лет до того, как они его продали. Однако военнослужащие могут продлить этот срок до 10 лет, если они были назначены на «квалифицированную расширенную службу». Квалифицированная расширенная служба — это командировка на 90 дней или более в место, которое находится не менее чем в 50 милях от дома.

Расширения для подачи налоговой декларации

Дата подачи федеральной налоговой декларации для военнослужащих такая же, как и для всех остальных: 15 апреля.Однако доступны специальные расширения для файлов. Если вы находитесь за пределами США и Пуэрто-Рико, вам автоматически предоставляется двухмесячное продление до 15 июня, хотя вам все равно придется платить налоги, которые вы должны, до 15 апреля. Если вам нужно более двух месяцев, чтобы Соберите вместе документы для подачи налоговой декларации, вы можете подать заявление на то же шестимесячное продление до 15 октября, которое доступно для всех граждан США. Доступны дополнительные расширения. Посетите веб-сайт IRS, чтобы узнать, относятся ли они к вам.

Разрядился, что теперь?

После того, как вы уволились из армии, вам доступны федеральные налоговые льготы, которые помогут вам вернуться к гражданской жизни.Например, некоторые расходы на поиск работы подлежат вычету. Эти вычеты могут включать в себя расходы на проезд на собеседование, подготовку резюме и сборы агентства по трудоустройству. Расходы на переезд также могут быть вычтены, если вам нужно переехать на новую работу.

Федеральные налоговые льготы для военнослужащих многочисленны и разнообразны. Обязательно посетите веб-сайт IRS и поговорите с профессиональным налоговым консультантом, имеющим опыт работы с военными, чтобы узнать, какие льготы относятся к вам. Программа помощи добровольцам подоходного налога — еще один ресурс для военнослужащих.VITA бесплатна и доступна на большинстве военных объектов.

Подайте заявление на подачу заявления о подоходном или фидуциарном налоге штата Массачусетс

Военнослужащие, проходящие службу в зоне боевых действий (или госпитализированные по причине прохождения службы) в установленный срок, автоматически получают продление для подачи налоговой декларации и уплаты причитающихся налогов. Период продления начинается после вас:

- Выйти из зоны боевых действий или

- Вы выписаны из больницы.

Вы можете добавить в файл дополнительные 180 дней, начиная со дня, когда вы впервые вошли в зону боевых действий.

Обозначенные боевые зоны включают / включают:

- Персидский залив

- Косово

- Афганистан

- Синайский полуостров, Египет

С вас не будут взиматься проценты по налогам или штрафы в течение периода продления. Расширение для файловых деклараций также применяется к супругам личного состава, несущим службу в районах боевых действий, если подано совместное заявление.

Чтобы запросить продление времени для подачи декларации или уплаты налога, напишите «COMBAT ZONE» на конверте подоходного налога и в верхней части декларации о подоходном налоге, которую вы подаете нам. Если вы подаете заявку в электронном виде, напишите «COMBAT ZONE» рядом с вашим именем или в адресной строке (при необходимости) вместе с датой развертывания.

Срок подачи налоговых деклараций Массачусетса и уплаты налога совпадает с федеральной датой и рассчитывается следующим образом:

Прокрутка влево Прокрутка вправо| Описание | Расчет | |

|---|---|---|

| 1. | Дата начала — это дата ухода из района боевых действий (или, если применимо, дата окончания боевых действий в районе боевых действий). | Дата выхода из района боевых действий |

| 2. | Добавьте не менее 180 дней после указанной выше даты начала. | + 180 дней |

| 3. | Добавьте количество дней, оставшихся для подачи с 1 января по 15 апреля до выезда в зону боевых действий (до 105 дней). | + (до 105 дней, оставшихся до окончания сезона подачи заявок) |

| 4. | Добавьте количество дней, проведенных в больнице, если таковые были. Любой период непрерывной госпитализации в результате травм во время службы, включая госпитализацию за пределами США и любой период госпитализации на срок до 5 лет в Соединенных Штатах. Это не касается супругов. | + (Количество дней пребывания в больнице) |

| 5. | Добавьте количество дней, проведенных в статусе пропавшего без вести (пропавший без вести или военнопленный), если таковые имеются. | + (пропущенные дни) |

| 6. | Узнайте общее количество дней, в течение которых вы должны подать налоговую декларацию и уплатить налог, начиная с даты вашего отъезда. | = Дней, которые у вас есть с даты отъезда, чтобы подать и заплатить |

Пособия и льготы в связи со смертью при действительной военной службе США

Члены семей военнослужащих, которые умирают во время прохождения действительной военной службы, действительной военной службы для обучения (ADT) или начальной служебной подготовки (IDT), могут иметь право на получение нескольких федеральных льгот, привилегий или прав.

Когда семья уведомляется о смерти военнослужащего, находящегося на действительной военной службе, она направляется к представителю службы помощи пострадавшим (CAR), единственная задача которого — помочь семье в этом процессе. Если CAR не может ответить на ваши вопросы, они направят вас к соответствующему военному должностному лицу или правительственному учреждению или получат ответ за вас.

Ниже показаны льготы, привилегии и права для оставшихся в живых семей военнослужащих, находящихся на действительной военной службе.

Денежная компенсация после смерти

Члены семей военнослужащих, погибшие в результате прямой или косвенной военной службы или службы в мирное время, имеют право на получение нескольких видов федеральных пособий.Пособия супругу (-е) и детям выплачиваются независимо от экономических потребностей, за исключением пенсии по смерти, не связанной с предоставлением услуг. Пособия родителям, которые в противном случае могли бы иметь право на пособие, не выплачиваются, если у родителей годовой доход превышает определенную сумму. Ваш представитель по оказанию помощи при несчастных случаях, ближайший представитель V.A. или отдел социального обеспечения объяснят вам размер пособия, суммы, которые могут быть выплачены, и помогут вам заполнить необходимые формы заявления.

Благодарность за смерть