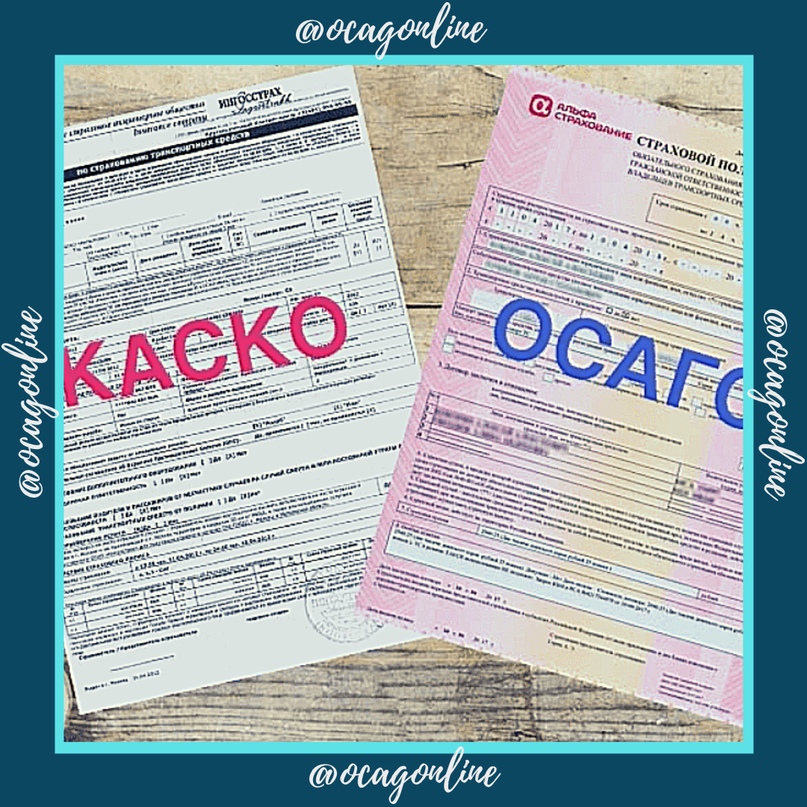

В каких случаях нужен полис КАСКО? 🚘Ответы на основные вопросы.

Даже самые аккуратные и осторожные водители часто не по своей вине попадают в аварии, их авто страдают от хулиганов, по причине природных явлений (сильный ветер, проливные дожди, снегопад и т.д.), стихийных бедствий (пожары, наводнения

и др.), внезапно возникающих препятствий на дороге и других неприятных ситуаций.

Преимущество страхования по КАСКО для опытных водителей еще и в том, что они могут значительно сэкономить на оформлении полиса. На сайте компании Ингосстрах предоставляется скидка для водителей, которые

за последние несколько лет не попадали в ДТП. На 5% дешевле обойдется полис, если у вас есть действующая страховка жилья.

Также вы можете оформить полис «КАСКО за полцены» или подобрать ряд других привлекательных с точки зрения оплаты условий автострахования.

С помощью калькулятора можете рассчитать предварительную стоимость КАСКО. Заполните заявку после расчета, и с вами свяжется сотрудник компании, который поможет совершить необходимые дальнейшие действия. Также можно оформить страховку в приложении IngoMobile: загрузить документы, фото, пройти видеоосмотр онлайн. Быстро, удобно и без посещения офиса компании.

— с доставкой – перед получением проводится осмотр авто;

— по указанной электронной почте — при оформлении в IngoMobile;

— в офисах компании;

— так же полис будет доступен для скачивания в мобильном приложении и в личном кабинете на сайте.

Автострахование 2021 | Застраховать машину

Автострахование — достаточно сложная тема даже для водителя со стажем.

Мы рады предложить вам программы онлайн-автострахования. Их вы можете оформить прямо из дома, без визита в офис:

Застраховать автомобиль онлайн

Доступно и просто об автостраховании

Также вы можете ознакомиться с другими продуктами автострахования:

ОСАГО

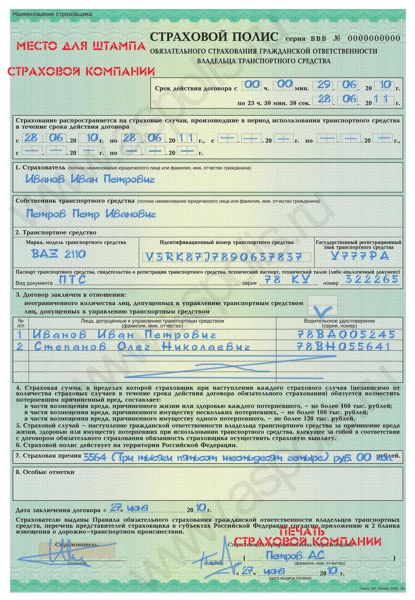

Полис обязательного страхования автогражданской ответственности необходим каждому владельцу машины. Данное условие эксплуатации автомобиля прописано в текущем законодательстве. Полис ОСАГО призван компенсировать ущерб, который водитель может нанести другому участнику дорожного движения. От надежности выбранной компании, которой вы доверите страхование своей ответственности, будет зависеть объем и своевременность выплат.

КАСКО

Застраховать автомобиль по КАСКО — решение для тех, кто особенно ценит свою безопасность. В отличие от ОСАГО, эта страховка способна защитить машину от кражи и других видов ущерба. Мы предлагаем своим клиентам не только стабильную защиту машины в рамках КАСКО, но и восстановление стекол, фар и деталей кузова без обязательного наличия справки из ГИБДД. Кроме того, решая застраховать автомобиль, вы сможете рассчитывать на покрытие расходов, связанных с его эвакуацией с места аварии. Оформление автокаско в нашей компании предполагает выплаты даже в том случае, если ДТП произошло по вашей вине.

Помощь на дороге

Программа страхования «Помощь на дороге» необходима каждому водителю, даже если у него уже есть полис ОСАГО или КАСКО. В случае ДТП или поломки на дороге мы окажем вам оперативную

техническую помощь, поможем оформить страховой случай и собрать справки, организуем консультации врачей и автоюристов.

Зелёная карта

Для путешествий за границей на собственном автомобиле вам необходимо оформить полис «Зеленая карта». Данная автостраховка позволит оперативно решить любые непредвиденные вопросы, которые могут возникнуть на дорогах чужой страны, а также быстро выполнить ремонт машины. Компания «Росгосстрах» предлагает своим клиентам автострахование по «Зеленой карте» на удобных условиях!

Уведомить о страховом случае

Хотим обратить ваше внимание на то, что здесь указана лишь часть информации об автостраховании, необходимой каждому водителю. Если вы хотите задать уточняющие вопросы нашим специалистам или застраховать машину по КАСКО, ОСАГО или другой программе в компании «Росгосстрах», просто позвоните по телефонам горячих линий: 8-800-200-0-900 (бесплатно по России) или 0530 (бесплатно для звонков с мобильного телефона). Мы всегда рады вашему звонку и готовы разъяснить все вопросы, касающиеся цены и других аспектов страхования. Адреса офисов, где можно застраховать авто поОСАГО или КАСКО, вынайдете вразделе Контакты.

Адреса офисов, где можно застраховать авто поОСАГО или КАСКО, вынайдете вразделе Контакты.

ОСАГО и каско все-таки срастили. Зачем нужен сдвоенный полис?

Новый формат двойного полиса начинает действовать с 8 марта. ОСАГО все так же обязательно, каско все так же — нет, но теперь можно объединить два документа в один

Фото: Сергей Бобылев/ТАССНовый формат двойного полиса автостраховки с 8 марта доступен для водителей. Впрочем, эксперты авторынка и страховщики говорят, что ни практической, ни экономической ценности в такой форме нет.

С инициативой о двойном полисе ОСАГО — каско выступили в Госдуме год назад. Идея сразу понравилась тогда еще премьер-министру Дмитрию Медведеву, он назвал ее «разумной и интересной». С того времени задумка практически не поменялась. ОСАГО все так же обязательно, каско все так же — нет. Однако теперь можно объединить два документа в один. На оборотной стороне полиса ОСАГО будут данные по каско. Доступен и электронный вариант.

Двойной полис — это не акция «объедини два полиса в один и получи скидку». Дешевле новый продукт не будет точно. Хотя бы потому, что страховщики уже сейчас дают скидку тем клиентам, которые захотят оформить каско в дополнение к ОСАГО. Задумка была именно в том, чтобы два разных продукта — страхование своей гражданской ответственности и страхование машины — привести к единому формату, объясняет исполнительный директор Российского союза автостраховщиков Евгений Уфимцев.

Евгений Уфимцев исполнительный директор Российского союза автостраховщиков

Никаких дополнительных нагрузок для страховщиков новый документ не вызовет, а водители все так же могут не возить полис с собой. Начало и окончание срока действия по ОСАГО и каско в новом формате будет одинаковое, порядок возмещения убытков — тоже.

Возможно, двойной полис все же даст косвенную выгоду страховым компаниям, считает заместитель руководителя Всероссийской оперативной службы экстренной помощи при ДТП Глеб Виленский.

Глеб Виленский заместитель руководителя Всероссийской оперативной службы экстренной помощи при ДТП

К слову, двойной полис будет не только включать риски утраты или повреждения авто. В него можно включить и пункт о франшизе, которая не должна превышать 20% от страховой суммы. И так как в новом формате главный документ — ОСАГО, если его расторгнуть, автоматически закончится и каско. Ну и наоборот: каско можно прекратить, но оставить условия ОСАГО.

Добавить BFM.ru в ваши источники новостей?

«Новая машина будет не по карману». У каско в России большие проблемы :: Autonews

Куда больше проблем возникло на рынке добровольной страховки — владельцы автомобилей массово отказываются от страхования по каско. Мы пообщались с самыми крупными представителями отрасли и узнали, почему владельцы машин уходят от каско, что привело к такой ситуации и как рынок будет восстанавливаться.

Нет машины — нет каско

Рынок добровольного страхования сильно зависит от продаж новых машин. Режим самоизоляции и колебания курса доллара стали причинами резкого роста продаж в марте и обрушения автомобильного рынка в апреле, что привело к снижению спроса на каско.

«Дилерские центры закрыты, продажи новых автомобилей, по сути, приостановлены. В этот период страховщики в основном работают над пролонгацией старых договоров каско. Как результат, по итогам года, по разным оценкам, мы ожидаем снижение сборов в сегменте каско в диапазоне от 10 до 40%. В целом по стране по каско застраховано менее 10% официально зарегистрированного автопарка. Как правило, в основном страхуют автомобили, купленные в кредит», — объяснил в беседе с корреспондентом Autonews.ru директор департамента анализа и моделирования «Росгосстраха» Алексей Володяев.

Как правило, в основном страхуют автомобили, купленные в кредит», — объяснил в беседе с корреспондентом Autonews.ru директор департамента анализа и моделирования «Росгосстраха» Алексей Володяев.

Руководитель дирекции розничного бизнеса компании «Ингосстрах» Виталий Княгиничев причинами уменьшения спроса на каско назвал снижение покупательной способности населения, а также временный простой автомобилей на фоне карантинных мер.

«Если в первом квартале 2020 года в нашей компании мы фиксировали прирост на уровне 3%, обусловленный ажиотажным спросом на новые автомобили, то уже в апреле произошло его ожидаемое затухание», — уточнил Княгиничев.

Фото: Рольф

Такого же мнения придерживается заместитель генерального директора «РЕСО-Гарантия» Игорь Иванов. По его словам, карантин негативно сказывается на продажах полисов. «Влияет и значительное сокращение продаж новых автомобилей из-за закрытия автосалонов, и потеря работы или части дохода многих россиян», — считает Иванов.

По его словам, карантин негативно сказывается на продажах полисов. «Влияет и значительное сокращение продаж новых автомобилей из-за закрытия автосалонов, и потеря работы или части дохода многих россиян», — считает Иванов.

Дистанция с клиентом останется навсегда

Сегодня страховые компании предлагают свои услуги удаленно. Оформить полис ОСАГО и каско можно не выходя из дома. Если необходим осмотр автомобиля, то представитель страховой приедет сам. По мнению экспертов рынка страхования, такая практика дистанцирования хорошо себя показала и обязательно останется и после снятия режима самоизоляции.

«Из-за ведения ограничений рынок начал активно меняться, компании ищут способы дистанционного обслуживания клиентов. Мы видим, что все наши основные конкуренты, так же, как и мы, стремятся предложить клиентам дистанционные сервисы покупки полисов — либо самостоятельно, либо через агентов. Эти изменения позволят и после карантина общаться с клиентами удаленно, так как это удобно», — уверяет представитель «РЕСО-Гарантия» Игорь Иванов.

Автосервисы Autonews

Искать больше не нужно. Гарантируем качество услуг.Всегда рядом.

Выбрать сервисВосстановление рынка автострахования будет зависеть от того, насколько быстро мировая и российская экономика выйдут из рецессии, которая наступит после снятия режима самоизоляции. По словам представителя «АльфаСтрахования» Ильи Григорьева, чем дольше будет длиться карантин, тем острее будет рецессия.

«Никто не может спрогнозировать этот фактор, однако точно произойдут изменения на рынке каско. Работа с агентами, продажа полисов и урегулирование убытков будут происходить дистанционно и в «цифре», что создаст новые стандарты как для страховых посредников, так и для страховых продуктов, которые станут более простыми, дешевыми и технологичными, что, в свою очередь, позволит увеличить количество застрахованных по каско», — предположил Григорьев.

Фото: Global Look Press

Риски угона, рассрочка и скидки

Временное сокращение трафика из-за ограничений режима самоизоляции сократило число ДТП, кроме того, личный транспорт остается более безопасным по сравнению с общественным. По мнению представителя «РЕСО-Гарантия» Игоря Иванова, поэтому его значимость для владельца выше, а значит, он должен быть надежно защищен.

По мнению представителя «РЕСО-Гарантия» Игоря Иванова, поэтому его значимость для владельца выше, а значит, он должен быть надежно защищен.

«Да, мы видим, что несколько сократилось количество аварий за счет снижения плотности движения, но при этом в некоторых регионах показатели уже начинают возвращаться к прежнему уровню. Каско защищает машину не только во время передвижений, но и во время стоянки. Ведь автомобиль могут угнать, разобрать на запчасти, повредить его в поисках чего-нибудь ценного, на него может упасть дерево или рекламный щит в непогоду. Поэтому важно покупать полноценное каско, пусть и с франшизой, но защищающее от максимального количества рисков», — рассказал эксперт.

Представители рынка уверены, что в сложившейся ситуации будут набирать еще большую популярность программы с франшизой, а также усеченные продукты, позволяющие сэкономить на страховке. Также большее распространение получила рассрочка платежей при оплате годового договора. Некоторые компании предлагают договор каско на один месяц с дальнейшей ежемесячной пролонгацией.

«Сейчас на рынке представлено немало программ и продуктов, которые позволяют существенно сэкономить на полисе каско. Например, клиенты, редко использующие автомобиль, могут получить скидку на полис. Можно установить лимит в 5–10 тыс. км — от этого зависит скидка. Есть опция, позволяющая заплатить 50% от страховой премии. Аккуратные водители могут рассчитывать на скидку до 30%», — объяснил представитель «Ингосстраха» Виталий Княгиничев.

Сотрудник «Росгосстраха» Алексей Володяев считает, что автомобилистам стоит присмотреться к предложениям каско, которые включают страховую защиту от наиболее чувствительной в плане материальных потерь части рисков. Например, от хищения и уничтожения машины.

Фото: Global Look Press

Рынок упадет на четверть

По мнению экспертов страховой отрасли, в 2020 году существенных драйверов рынка, которые смогут изменить ситуацию в лучшую сторону, не появится. Помимо прогнозируемых факторов, таких как распространение продуктов с франшизой, снижение продаж новых автомобилей, ухудшение макроэкономической ситуации, девальвация рубля, на рынок каско будут негативно влиять и последствия пандемии коронавируса.

Помимо прогнозируемых факторов, таких как распространение продуктов с франшизой, снижение продаж новых автомобилей, ухудшение макроэкономической ситуации, девальвация рубля, на рынок каско будут негативно влиять и последствия пандемии коронавируса.

«По предварительным оценкам, потери сборов во втором квартале 2020 года в сегменте добровольного страхования автомобилей составят порядка 20–25%», — уверен руководитель дирекции розничного бизнеса компании «Ингосстрах» Виталий Княгиничев.

Чуть менее негативный прогноз дает заместитель генерального директора «РЕСО-Гарантия» Игорь Иванов. «Рынок будет постепенно восстанавливаться по мере открытия автосалонов и восстановления доходов населения. При этом автомобили будут дорожать, и покупка новой машины будет многим не по карману. Эти люди будут откладывать смену автомобиля до лучших времен, и им будет важно сохранить и защитить ту машину, которая у них уже есть, с помощью каско. К концу года рынок каско в денежном выражении сократится относительного прошлого года на 10–15%», — предположил Иванов.

Зачем нужен полис каско?

Так много ли вы знаете о каско? Сравни.ру расскажет, от чего защищает эта страховка и как сэкономить на её оформлении.

Каско – это страховка автомобиля, по которой производится выплата при его повреждении или угоне. Вы можете выбирать от каких рисков застраховать свою машину. В зависимости от этого страховка будет полной или частичной. Полное страхование каско предполагает возмещение убытков за повреждение или угон автомобиля, а частичное – покрывает расходы, связанные лишь с некоторыми убытками.

Застраховать по полису каско можно следующие транспортные средства:

- легковые и грузовые автомобили;

- мотоциклы;

- автобусы;

- тракторы;

- тягачи;

- прицепы.

В отличие от ОСАГО, где выплата происходит в пользу третьих лиц, страховка каско защищает лично ваш автомобиль и, как правило, компенсирует ущерб в пределах установленной суммы.

Страховка каско защищает от:

- угона автомобиля;

- повреждения транспортного средства в результате аварии, пожара, стихийного бедствия, падения различных вещей, хулиганских действий и т.д.

Страховка не поможет, когда повреждение или угон автомобиля произошли:

- умышленно;

- транспортным средством управляло лицо, не имеющее водительских прав;

- водитель был в состоянии алкогольного или иного опьянения;

- страховой случай произошёл за пределами действия полиса (например, за границей) и т.д.

Полный перечь страховых случаев указан в договоре страхования каско – он может отличаться в зависимости от страховой компании.

Зачастую водители-новички, ещё только подумывающие над приобретением личного автотранспорта, задаются вопросом: обязательно ли каско? Каско является дополнительной страховкой, которая необходима тем, кто хочет защитить свой автомобиль от вышеперечисленных случаев или водителям, покупающим машину в кредит (во многих случаях приобретение полиса каско является обязательным условием кредитования).

В зависимости от страхового риска срок полиса каско может быть различен. Если покупать полис для защиты автомобиля от ущерба (частичное каско), то минимальный срок страхования составляет 1 месяц, а максимальный – 5 лет. Полное каско (от угона и ущерба) можно приобрести на срок от 6 до 12 месяцев. На практике многие автовладельцы покупают каско на год, заметно меньше людей страхуются на полгода. Причина в том, что цена полугодового полиса составляет 70% от стоимости годовой страховки.

Также важным критерием является возраст машины. Полис каско можно приобрести для автомобиля отечественного производства не старше 5 лет и для иномарки, которой не более 7 лет. Купить каско для машины, которой более 10 лет – проблематично: такую услугу согласятся предоставить немногие страховые компании, а цена полиса окажется значительно выше, чем для новых автомобилей.

Специального закона о страховании каско не существует. Правовой основой этого вида страхования является Федеральный закон «Об организации страхового дела в Российской Федерации», в котором закреплены основные понятия, формы и объекты страхования, условия финансовой устойчивости страховых компаний, а также надзор за этим видом деятельности со стороны государства.

Сегодня довольно часто можно встретить слово «каско», написанное заглавными буквами, что вводит многих людей в заблуждение, так как они начинают думать, что это аббревиатура и пытаются найти, как расшифровывается «каско». На самом же деле, это международный термин, означающий страхование транспорта, за исключением страхования ответственности и груза.

В разделах данного Путеводителя вы можете узнать об особенностях страхования каско, оформления полиса и получения страховой выплаты.

Совет Сравни.ру: Если хотите сэкономить на каско, то установите спутниковую сигнализацию. Её наличие делает полис дешевле.

Страхование КАСКО: вопросы и ответы

Предлагаем вашему вниманию ответы на актуальные вопросы о страховании КАСКО, которые наиболее часто задают страхователи.

Вопрос:Покрытие каких рисков подразумевает договор КАСКО?

Ответ: К таким рискам относят Ущерб, включая причинение застрахованному имуществу вреда либо его уничтожение как следствие ДТП, пожара (включая возгорание вследствие взрыва), столкновения с предметами — движущимися либо неподвижными, опрокидывания, нетипичных для данной местности стихийных бедствий, противоправных действий третьих лиц, а также падения посторонних предметов.Также к предусмотренным рискам относят Угон. Вы также можете застраховать по КАСКО различное дополнительное оборудование, установленное на автомобиль, от повреждений, утраты, полного уничтожения.

Также к предусмотренным рискам относят Угон. Вы также можете застраховать по КАСКО различное дополнительное оборудование, установленное на автомобиль, от повреждений, утраты, полного уничтожения.

Также к предусмотренным рискам относят Угон. Вы также можете застраховать по КАСКО различное дополнительное оборудование, установленное на автомобиль, от повреждений, утраты, полного уничтожения.Вопрос: Если у водителя имеется полис ОСАГО, есть ли необходимость в страховании КАСКО?

Ответ: Решение купить полис КАСКО каждый из водителей принимает на свое усмотрение, поскольку данное страхование для всех является добровольным. Большую роль при принятии решения играет принципиальная разница между страхованием ОСАГО и КАСКО. Так, полис ОСАГО обеспечивает страхование гражданской ответственности страхователя перед потерпевшими в ДТП по его вине (с восстановлением собственного ТС за свои средства). В то же время, при помощи КАСКО можно защититься от риска существенных трат при дорожно-транспортных происшествиях, угоне, противоправных действиях третьих лиц, падении на авто различных предметов, стихийных бедствиях.

Целесообразно иметь оба полиса, если вы хотите получить компенсацию ущерба вашему авто, независимо от того, кто виновен в ДТП.

Целесообразно иметь оба полиса, если вы хотите получить компенсацию ущерба вашему авто, независимо от того, кто виновен в ДТП.Вопрос: Требуется ли для страхования автомобиля по рискам «Угон» и «Ущерб» выполнить установку сигнализации?

Ответ: Все зависит от вашей страховой компании. В большинстве случаев сигнализация (либо – по ситуации — механическая блокировка руля) обязательна. В противном случае, страховщик может существенно поднять стоимость полиса, как вариант – ваше авто будет застраховано по различным рискам, исключая Угон.

Вопрос: Если автомобиль находится на охраняемой стоянке ночью, дает ли этот факт право на снижение стоимости полиса КАСКО?

Ответ: Ряд страховщиков по риску «Угон» предоставляют такие скидки. Следует учесть, что выплата в таком случае гарантирована, только если автомобиль на момент угона находился именно на охраняемой стоянке.

К примеру, в компенсации за угнанный автомобиль, оставленный ночью у жилого дома, магазина, во дворе, страховщик, скорее всего, откажет.

К примеру, в компенсации за угнанный автомобиль, оставленный ночью у жилого дома, магазина, во дворе, страховщик, скорее всего, откажет.Вопрос: Возможно ли страхование КАСКО на часть стоимости автомобиля?

Ответ: Невзирая на то, что страховые компании не приветствуют такие варианты страхования, это возможно. От того, на какую часть стоимости застраховано авто, зависит, какова будет компенсация, которую его владелец при наступлении страхового случая получит в виде соответствующего процента от стоимости ТС.

Вопрос:Может ли застраховать автомобиль по КАСКО водитель, управляющий им по доверенности?

Ответ: Да. Стоит учесть, что выгодоприобретатель в такой ситуации, если иное не указано в договоре – именно собственник автомобиля. Специалисты советуют перед страхованием оформить генеральную доверенность.

Вопрос: При наличии двух полисов – ОСАГО и КАСКО – получит ли потерпевший компенсацию по страховому случаю по обоим полисам?

Ответ: По закону, нет. Однако у потерпевшего есть выбор, каким полисом воспользоваться. Стоит помнить, что по ОСАГО полагается компенсация от страховщика виновника ДТП, в рамках установленного страховщиком лимита. То есть, сумма, не покрывающая всей стоимости авто на данный момент. В то же время, КАСКО в этом смысле более выгодно благодаря полному покрытию убытков.

Вопрос: Каков перечень необходимых документов для того чтобы купить полис КАСКО?

Ответ: К таким документам относятся паспорт страхователя, ПТС, водительские удостоверения допущенных к управлению авто водителей.

Вопрос: К таким документам относятся паспорт страхователя, ПТС, водительские удостоверения допущенных к управлению авто водителей. Что нужно знать об особенностях рассрочки страхового платежа?

Что нужно знать об особенностях рассрочки страхового платежа?

Ответ: Если наступил страховой случай, возможны два варианта. Первый – когда страхователю выплатят компенсацию только исходя из уже оплаченной им суммы взносов, второй – когда выплачивают полную сумму страховки, предварительно получив от страхователя остаток страховых взносов.

Вопрос: Положена ли выплата компенсации, при условии, что страхователь не стал сообщать о наступлении страхового случая в ГИБДД?

Ответ: В таком случае предусмотрена выплата в определенном размере, которая не требует наличия справки ГИБДД.

Вопрос: Каков максимально допустимый возраст ТС для страхования КАСКО?

Ответ: Страховые компании на сегодняшний день принимают на страхование автомобили до 7 лет включительно.

Вопрос: Выплачивают ли оговоренное в договоре страховое возмещение, если авто было похищено одновременно с регистрационными документами?

Ответ: Регистрационные документы на авто априори не должны оставаться в транспортном средстве, поскольку отсутствие данных документов зачастую является поводом для отказа в выплате по страховому случаю.

Если сами документы на автомобиль были утеряны (без угона ТС), этот факт нужно незамедлительно сообщить страховщику, а впоследствии оперативно проинформировать страховую компанию о получении дубликата.

Если сами документы на автомобиль были утеряны (без угона ТС), этот факт нужно незамедлительно сообщить страховщику, а впоследствии оперативно проинформировать страховую компанию о получении дубликата.Вопрос: Если автомобиль подлежит продаже, перестанет ли с момента сделки действовать страховой полис?

Ответ: Полис остается действительным на протяжении всего оговоренного в договоре срока. Договор можно переоформить на нового владельца ТС, согласовав нюансы со страховой компанией.

Вопрос: Может ли ТС быть застраховано только от угона?

Ответ: В силу того, что со стороны страхователей велик риск мошенничества, страховщики зачастую отказывают в такой ограниченной страховке. Стоит уточнить в конкретной страховой компании, каковы ее правила в отношении страхования только по данному риску.

Вопрос: В каких случаях не требуется предварительный осмотр автомобиля для страхования?

Ответ: Без предварительного осмотра может быть застраховано только новое транспортное средство.

Вопрос: При возврате угнанного авто владельцу, если страховое возмещение уже выплачено, каковы дальнейшие действия страхователя?

Ответ: Страховой компании после выплаты компенсации могут перейти права владения автомобилем – соответственно, им распоряжается страховщик. Либо страхователь может вернуть средства, выплаченные ему как возмещение, за исключением той суммы, которая потребовалась на устранение повреждений ТС.

Вопрос:Оплачивает ли страховщик компенсацию в том случае, если за рулем автомобиля на момент ДТП был водитель, которого не вписали в полис?

Ответ: В зависимости от правил конкретной страховой компании, выплата в таком случае может зависеть от привязки к минимальному стажу вождения или к определенному водителю. Возможны многочисленные варианты, от полной выплаты, до отказа в компенсации.

Вопрос: Если произошел страховой случай (Угон, Ущерб), каковы сроки оповещения страховой компании страхователем?

Ответ: У каждого страховщика оговорен срок, в который страхователь должен известить свою компанию о случившемся. Как правило, это срок максимум до пяти дней, однако наилучшим вариантом будет сообщить о происшествии в колл-центр компании сразу же и уточнить, каковы ваши дальнейшие действия.

Вопрос: Можно ли застраховать кредитный автомобиль?

Ответ: Такая страховка возможна, причем в банке страхователю предоставят возможность застраховать ТС, купленное в кредит, на выбор в одной из компаний, с которыми сотрудничает банк.

Вопрос:В ситуации, когда страхователь, оплативший 50% стоимости полиса КАСКО, лишился своего дохода, может ли он отказаться от дальнейшей оплаты?

Ответ: Может.

В этом случае возврат уже оплаченных средств невозможен, а действие имеющегося полиса КАСКО прекратится, как только истечет оплаченный период

В этом случае возврат уже оплаченных средств невозможен, а действие имеющегося полиса КАСКО прекратится, как только истечет оплаченный периодВы можете воспользоваться нашим калькулятором КАСКО чтобы расcчитать стоимость полиса

Нужно ли покупать страховку на прицеп?

Если речь о прицепе к легковому автомобилю, принадлежащего физлицу то страховать его не обязательно. Это касается и ОСАГО и каско. Но есть ряд условий, когда страховка необходима

Редакция

С 2007 года правительство России отменило обязательное страхование для прицепов. Но касается эта поблажка далеко не всех. Страховать прицеп по ОСАГО не надо только при соблюдении следующих трех пунктов:

Страховать прицеп по ОСАГО не надо только при соблюдении следующих трех пунктов:

- Масса прицепа не превышает 3500 килограмм.

- Прицеп оформлен на физлицо.

- Прицеп используется в личных некомерческих целях.

При соблюдении этих пунктов, в случае ДТП, на трейлер автоматически распространяется страховка основного транспортного средства, к фаркопу которого прикреплен прицеп. Напомним, что страховка автомобилей по ОСАГО является обязательной в России.

Юридическим лицам также не обязательно приобретать отельную страховку для легкового прицепа. Однако в ОСАГО автомбиля, который буксирует прицеп, обязательно должна стоять отметка, что транспортное средство “Управляется с прицепом”.

Кроме того, стоит отметить, что прицепы массой до 3,5 тонн, владельцами которых являются физически лица, освобождены и от обязательного технического осмотра с 2012 года. Но важно не забывать, что обязательную регистрацию прицепа в ГИБДД никто не отменял.

Поблажки со страхованием прицепов действуют только в России и ряде стран СНГ. Для поездок в Европу страховка на прицеп обязательна как для физлиц, так и для юрлиц. Так что, перед тем, как отправиться в путешествие, не забудьте оформить страховку на прицеп. Впрочем, даже для путешествий по России, будет абсолютно не лишним оформить Каско на вам трейлер.

Хочу получать самые интересные статьи

отличий ОСАГО и Каско. В чем разница между Casco и CTP? Воровство и кража — разные понятия

«Страхование» — этот термин стал для водителей столь же привычным, как слово автомобиль. Несколько десятилетий ответственность за все, что происходит на дороге, несли сами водители, но постепенно ситуация изменилась. Сегодня большую часть рисков покрывают страховые компании, а не владельцы транспортных средств, что удобно и выгодно как для водителей, так и для самих СК.В настоящее время в России существует два вида автострахования: добровольное и обязательное. Что такое Каско и ОСАГО, знает любой человек, который хоть раз водил машину. При этом важно понимать, что оба вида страхования дополняют друг друга, поэтому не стоит говорить, что лучше иметь комплексное страхование или обязательное страхование.

Несколько десятилетий ответственность за все, что происходит на дороге, несли сами водители, но постепенно ситуация изменилась. Сегодня большую часть рисков покрывают страховые компании, а не владельцы транспортных средств, что удобно и выгодно как для водителей, так и для самих СК.В настоящее время в России существует два вида автострахования: добровольное и обязательное. Что такое Каско и ОСАГО, знает любой человек, который хоть раз водил машину. При этом важно понимать, что оба вида страхования дополняют друг друга, поэтому не стоит говорить, что лучше иметь комплексное страхование или обязательное страхование.

Различия между каско и ОСАГО: водитель обязан или может

Термин ОСАГО, то есть обязательное страхование гражданской ответственности владельцев автотранспортных средств, впервые появился в США в 1925 году в Массачусетсе.Именно в этой стране было введено условие, согласно которому на каждого автовладельца должен быть оформлен страховой полис. Позже это правило было установлено в других государствах, а затем и во многих странах мира. Основные отличия КАСКО от обязательного страхования заключаются в том, что все нормативные документы, тарифные ставки и т. Д. В варианте обязательного страхования устанавливаются государством. Также в случае КАСКО и обязательного страхования различия заключаются в способе регулирования ответственности сторон — страховщика и страхователя.В случае страхования гражданской ответственности страховщиком выступает государство, а в случае комплексного страхования — конкретная коммерческая организация.

Основные отличия КАСКО от обязательного страхования заключаются в том, что все нормативные документы, тарифные ставки и т. Д. В варианте обязательного страхования устанавливаются государством. Также в случае КАСКО и обязательного страхования различия заключаются в способе регулирования ответственности сторон — страховщика и страхователя.В случае страхования гражданской ответственности страховщиком выступает государство, а в случае комплексного страхования — конкретная коммерческая организация.Различия между каско и обязательным страхованием — объект страхования

Различия между каско и обязательным страхованием также заключаются в объекте страхования. Так, для страхования гражданской ответственности объектом страхования является гражданская ответственность, т.е. возмещение ущерба в результате аварии не самому страхователю, а третьим лицам, пострадавшим по его неосторожности на дороге.Таким образом, разница между комплексным страхованием и обязательным автострахованием заключается в том, что при обязательном страховании автомобиля покрываются риски, связанные исключительно с ответственностью владельца, а при добровольном страховании также осуществляется возмещение ущерба, причиненного транспортному средству в результате ДТП.

В чем разница между Casco и CTP при подаче заявления на полис?

Кроме того, разница между Casco и CTP заключается в вариантах выпуска полисов. При обязательном страховании может быть оформлен один из трех видов полисов:- на конкретный автомобиль и любого водителя, имеющего право управлять им;

- на любую машину, но под конкретного водителя;

- на конкретный автомобиль и конкретную группу водителей, имеющих право управлять им.

В чем разница между Casco и CTP — к чему мы «привязаны»?

В случае полиса добровольного страхования также есть несколько вариантов. Например, полис комплексного страхования может быть оформлен на одну машину и конкретного водителя, на несколько лиц, имеющих право управлять транспортным средством и т. Д. Отличие полиса комплексного страхования от полиса обязательного страхования в данном случае заключается в том, что страхование добровольное. можно привязать только к одному транспортному средству. означает.

Разница между Каско и ОСАГО — ценообразование

Различия между каско и ОСАГО также заключаются в способе ценообразования. Помимо того, что цены устанавливаются несвязанными «властями», стоимость полиса формируется исходя из различных аспектов. При страховании каско, ОСАГО разница заключается в том, что в первом случае вы самостоятельно решаете, какие варианты включить в программу. А услуги IC — это не только компенсация ущерба в результате аварии или угона транспортного средства, но и различные дополнительные услуги, например, помощь на дороге, эвакуация автомобиля, юридическая поддержка в спорных ситуациях и т. Д.Подводя итог, можно сказать, что в данной статье представлена лишь основная информация о том, чем КАСКО отличается от ОСАГО, а в частности:

- объекта страхования;

- способов оформления полиса;

- стоимость услуг и принципы ценообразования;

- организаций, оказывающих страховые услуги.

Страховой рынок предлагает два продукта: ОСАГО и КАСКО. Их покупка необходима автовладельцу: все или большая часть расходов, связанных с потерей или повреждением автомобиля, покрывает страховая компания.

Их покупка необходима автовладельцу: все или большая часть расходов, связанных с потерей или повреждением автомобиля, покрывает страховая компания.

Уважаемые читатели! В статье рассказывается о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решит вашу проблему — обратитесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ 24/7 И БЕЗ ДНЕЙ .

Быстро и БЕСПЛАТНО !

Оба продукта дополняют друг друга, но не являются взаимоисключающими, и разницу между КАСКО и ОСАГО необходимо уточнить при выборе страхового продукта.

Концепт

ОСАГО — страхование автогражданской ответственности; всем автовладельцам необходимо приобрести полис. Обязанность приобрести полис закреплена на законодательном уровне.

Отсутствие водителя в ОСАГО является нарушением, за которое предусмотрен штраф 800 рублей .

Основное назначение ОСАГО — страхование ответственности водителя при аварии.

Если несчастный случай произошел по вине страхователя, то материальные затраты по возмещению потерпевшего переносятся на страховую компанию.

При отсутствии страховки средства на ремонт автомобилей и лечение людей придется выплачивать из личного бюджета.

ОСАГО имеет два основных преимущества:

- относительная дешевизна;

- наличие.

Из недостатков — сложности с оформлением без договора о дополнительном страховании, низкий лимит на максимальную сумму выплаты.

В случае аварии с участием отечественного автомобиля расходы полностью покрывает страховая компания.

Но если у пострадавшего есть дорогая иномарка, то в случае серьезной поломки лимита не хватит и разницу придется компенсировать самостоятельно.

Еще один минус — это стоимость восстановления собственного авто. Страховая компания возместит ущерб только пострадавшему.

КАСКО — вид добровольного страхования. Полис приобретается с целью застраховать имущество от кражи, кражи и повреждения. Он покрывает любые расходы, связанные с повреждением автомобиля.

Главное преимущество КАСКО — возможность застраховаться от любых рисков.

Если виновником аварии является владелец, страховой полис покроет расходы на восстановление автомобиля. При этом КАСКО не используется для компенсации ущерба, причиненного третьим лицам.

Похожие моменты

Несмотря на разный принцип работы, ОСАГО и КАСКО имеют схожие детали.

- Страхование автомобилей. Полис предназначен для страхования автомобилей, но не распространяется на перевозимое имущество.Товар действителен для всех типов транспортных средств.

- Стоимость увеличивается после аварии. Даже единовременное участие в ДТП как виновника ДТП увеличивает стоимость полиса в следующем страховом периоде.

- Формирование стоимости. Стоимость страховки устанавливается в зависимости от возраста водителя, стажа вождения, места регистрации.

- Незастрахованный случай. Водитель не получит выплаты, если в момент аварии он находился в состоянии алкогольного опьянения или спровоцировал аварию.

- Техосмотр автомобилей. Перед страхованием автомобиль диагностируется для выявления критических повреждений, которые могут повлиять на вождение. Представитель страховщика может попросить автомобиль на техосмотр для сравнения данных в диагностической карте с реальными характеристиками.

- Период охлаждения. Застраховав свой автомобиль по КАСКО или ОСАГО, вы можете расторгнуть и вернуть уплаченную премию в течение 5 дней.

Перечисленные сходства являются основными без исключений.Единственное, что стоит дополнить, это то, что формирование регулируется на законодательном уровне и страховщик не имеет права делать надбавки по собственному желанию.

В чем отличия

Отличий ОСАГО и КАСКО больше, каждое стоит рассмотреть подробно, чтобы понять, стоит ли приобретать тот или иной страховой продукт.

- Вид страхования. ОСАГО относится к обязательным видам страхования, а КАСКО — к добровольным.Вы можете отказаться от второго продукта, но не от первого. Отсутствие полиса ОСАГО относится к административному правонарушению, за которое предусмотрены штрафные санкции. Кроме того, страховая компания имеет право взыскать сумму ущерба с лица, виновного в аварии. КАСКО не имеет таких возможностей. Если страхователь стал стороной, пострадавшей в ДТП, страховщик может взыскать сумму ущерба со страховой компании виновника. Но люди в этом процессе не участвуют.

- Законодательство. Страхование автогражданской ответственности подлежит требованиям. А любые разногласия со стороны страховой компании можно разрешить в суде. Например, если организация неправомерно отказывает в оплате. Страхование КАСКО регулируется только законом о защите прав потребителей. Условия договора всегда неоднозначны, они различаются в зависимости от требований страховщика. Он самостоятельно регулирует этот продукт, вносит корректировки без согласия вышестоящих инстанций. Правила страхования регулируются договором страхования. И только в случае нарушения указанных в нем условий вы можете обратиться в суд.

- Тарифы. Программное обеспечение сформировано и одобрено Правительством РФ. Страховщик обязан строго соблюдать принятые стандарты. Тарифы КАСКО формируются страховщиком самостоятельно, в зависимости от ценовой политики, ситуации на страховом рынке и других показателей. Поэтому стоимость КАСКО имеет существенные различия в разных страховых компаниях.

- Страховые выплаты. Размер страхового возмещения также формируется на законодательном уровне. Лимиты по страхованию ОСАГО устанавливаются и утверждаются властями. При заключении договора КАСКО размер страховой выплаты оговаривается сторонами. Он может быть ограничен стоимостью автомобиля или максимально допустимым пределом. Так, в 2020 году за ущерб, причиненный имуществу, потерпевший может получить максимум 400 000 рублей … По КАСКО суммы выплат достигают 3-5 миллионов рублей .

- Страховой объект. ОСАГО защищает имущественные интересы застрахованных. Если он становится виновником ДТП, то пострадавшему производятся выплаты. Отсутствие политики перекладывает это обязательство на самого виновного. По обязательному страхованию автогражданской ответственности также возмещаются расходы на лечение пострадавших в ДТП. КАСКО защищает имущество застрахованного вне зависимости от причины ДТП (кроме незастрахованных случаев).

- Страховые случаи. распространяется только на случаи повреждения чужой машины и третьих лиц. Сюда входит авария с наездом на пешехода. По КАСКО вы можете получить компенсацию практически за любое действие, которое привело к повреждению или полному уничтожению транспортного средства. К ним относятся: авария

- ;

- падение дерева;

- действий третьих лиц;

- угон автомобиля;

- кража;

- ущерб в результате стихийных бедствий и др.

- Стоимость полиса. Стоимость ОСАГО значительно выросла за последние 3 года, но по-прежнему остается доступной для гражданина со средним бюджетом. Полис КАСКО для страхователя стоит дорого, цена варьируется от 20 до 150 тысяч рублей. Это зависит от стоимости машины. И чем больше страховых рисков включено в договор, тем дороже страхование.

- Осмотр автомобилей. Для получения потребуется независимая и достаточно строгая экспертиза.Из-за убыточности ОСАГО страховщики всеми силами стараются сократить расходы. Это часто приводит к недооценке реальных затрат. В случае КАСКО оценка ущерба тоже обязательна, но такие строгие требования к экспертизе не предъявляются.

- Доказательство невиновности. Для получения оплаты ОСАГО вам необходимо будет доказать свою невиновность в ДТП. Для возмещения ущерба по страхованию КАСКО страховщики требуют доказательства своей непричастности к полученному ущербу.

- Покупка авто. Для регистрации транспортного средства требуется действующая политика ОСАГО на имя нового владельца. Полис КАСКО приобретается после оформления автомобиля на ваше имя.

- Банкротство страховщика. пользователей ОСАГО защищены законом. А в случае банкротства страховой компании выплаты производит Союз автостраховщиков России. Страхование КАСКО предполагает определенные риски для автовладельца. В случае ликвидации или банкротства компании будет проблематично добиться причитающихся выплат.

Правила страхования регулируются договором страхования. И только в случае нарушения указанных в нем условий вы можете обратиться в суд.

Правила страхования регулируются договором страхования. И только в случае нарушения указанных в нем условий вы можете обратиться в суд.

Стоимость ОСАГО значительно выросла за последние 3 года, но по-прежнему остается доступной для гражданина со средним бюджетом. Полис КАСКО для страхователя стоит дорого, цена варьируется от 20 до 150 тысяч рублей. Это зависит от стоимости машины. И чем больше страховых рисков включено в договор, тем дороже страхование.

Стоимость ОСАГО значительно выросла за последние 3 года, но по-прежнему остается доступной для гражданина со средним бюджетом. Полис КАСКО для страхователя стоит дорого, цена варьируется от 20 до 150 тысяч рублей. Это зависит от стоимости машины. И чем больше страховых рисков включено в договор, тем дороже страхование. Полис КАСКО приобретается после оформления автомобиля на ваше имя.

Полис КАСКО приобретается после оформления автомобиля на ваше имя.При расчете стоимости КАСКО учитывается множество факторов, что также отличается от страхования ОСАГО.

Так, при добровольном страховании повышающим фактором является отсутствие гаража для автомобиля, а понижающим фактором — семейное положение застрахованного.

Если есть ОСАГО, нужно ли оформлять КАСКО

Водители начали приобретать полис ОСАГО с 2003 года. Введение автострахования позволило эффективно решить проблему возмещения ущерба, полученного в результате ДТП.До момента принятия закона все споры автомобилисты решали самостоятельно. Учитывая, что каждая сторона не хотела платить за ремонт, ситуации часто приводили к судебным разбирательствам. Можно сказать, что закон об ОСАГО снизил нагрузку на суды по всей стране.

Можно сказать, что закон об ОСАГО снизил нагрузку на суды по всей стране.

Автострахование КАСКО — еще одно предложение на страховом рынке. Многие водители приобретают полисы для защиты своей собственности.

Если вы еще не решили, думаете, какая политика вам нужна, стоит провести сравнение.Разберемся, что такое КАСКО и ОСАГО, в чем разница между ними?

Что такое ОСАГО

ОСАГО — это ПРО обязательно ОТ гребаный A wto D разданская ПРО ответственность. Стоит отметить несколько наиболее важных моментов:

- ОСАГО — страховка обязательна, без полиса путешествовать нельзя.

- Страхование оформляется заранее, до истечения срока действия полиса необходимо его продлить или купить новый договор.

- Полис действует постоянно на протяжении всего периода эксплуатации транспортного средства, поэтому перерывов в сроке действия полиса быть не должно. Обычно его выдают на 1 год.

- Полис необходимо оформить в течение 10 дней после покупки нового автомобиля.

- ОСАГО принимает на себя страхование ответственности. Вы оформляете страховку, чтобы защитить себя от финансовых последствий. Если вы являетесь виновником аварии, страховая компания поможет вам оплатить ремонт чужой машины или возместить ущерб, нанесенный здоровью человека.

- Полис ОСАГО предназначен исключительно для автомобилей.

Что такое КАСКО

СтрахованиеКАСКО является добровольным, автомобилисты выбирают его для защиты собственных имущественных интересов. Страховая компания возместит ущерб, причиненный вашему автомобилю. Риски бывают разные, степень защиты от неприятных ситуаций выбирает сам автовладелец.

По КАСКО автомобиль застрахован:

- кража,

- поджог,

- повреждений при ДТП,

- прочие повреждения

- кража,

- защита автомобиля от стихийных бедствий и прочего.

Еще одна вещь, которая отличает КАСКО от ОСАГО, — это то, что КАСКО — гибкий инструмент. Страховая компания, исходя из требований клиента, подберет индивидуальные условия:

Страховая компания, исходя из требований клиента, подберет индивидуальные условия:

- Вы выбираете частичное КАСКО — предполагает страхование автомобиля от рисков, которые вы выбрали сами;

- полная защита — включает все риски, от кражи до пожара, от падения сосулек, от падающих веток и деревьев.

Основные отличия КАСКО от ОСАГО

Основное различие между КАСКО и ОСАГО:

- ОСАГО — страхует ответственность водителя при ДТП и только транспортных средств;

- КАСКО — страхует автомобиль от повреждений, угона и других случаев с ним, за исключением самостоятельных и умышленных повреждений автомобиля.

Другие отличия включают:

- ОСАГО — обязательное страхование, а КАСКО — добровольное;

- При оформлении полиса ОСАГО ни одна из страховых компаний не может отказать вам, а по КАСКО страховщик может отказать в исполнении договора;

- Тарифы, размер выплат, страховые случаи и другие нюансы для ОСАГО определяются законодательством, а для КАСКО у каждого страховщика свои правила и условия договора страхования.

- ОСАГО выдается только на автотранспорт, КАСКО на любой транспорт;

- Условием оформления полиса ОСАГО является наличие диагностической карты, для КАСКО — осмотр транспортного средства.

Чем отличаются выплаты по КАСКО и ОСАГО

Возмещение КАСКО осуществляется:

- с учетом износа деталей — при покупке полиса на машину с пробегом;

- без учета износа деталей — при покупке новой машины.

Выплаты ОСАГО выплачиваются только с учетом износа деталей на момент аварии.

Таблица. Особенности и разница в выплатах

| КАСКО выплаты | Выплаты ОСАГО |

| Заключая договор страхования КАСКО, в нем указывается страховая сумма, на которую застрахован ваш автомобиль.Это может быть что угодно, но не выше стоимости самого автомобиля. Например: если сумма страховки составляет 1200000 рублей и наступили страховые случаи (ДТП и на капот автомобиля упало дерево, при этом вам возместили причиненный ущерб в размере 200000 рублей и 500000 рублей, то при наступлении другого страхового случая максимальная сумма выплаты по КАСКО составит не более 500 000 руб. Восстановить первоначальную страховую сумму по договору можно, уплатив премию после наступления страхового случая. Оформить полис КАСКО можно с неснижаемой страховой суммой, так называемой неагрегированной, в этом случае она не будет уменьшаться при каждом наступлении страхового случая, но будет дороже. | При заключении договора ОСАГО максимальная страховая сумма по каждой выплате составляет 400 000 руб., А при причинении вреда здоровью — 500 000 руб. Выплачивается только пострадавшей стороне, а не виновнику аварии. Если в ДТП попали 3 человека, виновником которых является один из них, то максимальная страховая выплата составит 400 000 рублей на каждого пострадавшего, если не причинен вред здоровью. |

- Условия выплат по КАСКО — оговариваются в договоре страхования;

- Срок оплаты ОСАГО — до 30 дней после получения страховщиком всех документов.

Оформив страхование КАСКО , вы защитите свой автомобиль от любых повреждений:

- стать участником ДТП — страховая компания возместит вам ущерб, независимо от того, виновник вы или нет;

- вандалы поцарапали машину или разбили стекло — возместят ущерб;

- врезался в столб (ДТП без второго участника ДТП) — получить компенсацию;

- угнали (угнали) вашу машину — вам будет оплачена стоимость машины;

- дерево упало на вашу машину во время урагана — страховая компания возместит вам ущерб (если в договоре КАСКО оговорена чрезвычайная оговорка).

Оформив страховку ОСАГО — обязательна для всех, вы не получите компенсацию за все перечисленное:

- проколол колесо ночью во дворе — стоит у вас;

- разбил зеркало заднего вида — купите за свои деньги;

- ветка дерева смяла вашу вытяжку — отремонтируйте за свой счет и т.д.

Если вы попали в ДТП (если есть 2 участника), но не являетесь виновником ДТП, будет выплачена компенсация за ущерб, но если вы виновник ДТП, вам не заплатят , но ваша страховка покроет ущерб, нанесенный пострадавшим в автомобильной аварии, и вам не нужно будет возмещать им ущерб.

Видео: КАСКО и ОСАГО в чем разница?

Франшиза

Есть возможность удешевить КАСКО, специально для этого введена франшиза. Это означает компенсацию по страховке сверх франшизы.

Пример … Вы купили полис КАСКО, франшиза установлена в размере 9000 руб. Это означает, что вы делаете ремонт самостоятельно, если ремонт повреждений дешевле указанной суммы. Если причиненный ущерб превышает 9000 рублей, страховая компания возместит вам расходы или произведет ремонт автомобиля.

Если причиненный ущерб превышает 9000 рублей, страховая компания возместит вам расходы или произведет ремонт автомобиля.

Заменяют ли политики друг друга?

Так как это совершенно разные виды страхового покрытия, о замене не может быть и речи:

- В случае отсутствия ОСАГО вас оштрафуют на 800 рублей;

- Если вы оформили КАСКО, то политика ОСАГО все равно нужна — она первичная.

Различия между КАСКО и ОСАГО по стоимости

Стоимость КАСКО от ОСАГО существенно разнится.

Стоимость ОСАГО устанавливается государством , на цену влияет:

- Тип собственника.Это может быть юридическое или физическое лицо.

- Водительский стаж и возраст. Если вы только что получили лицензию, страховка будет дороже.

- Территория и район. Для некоторых регионов страны действуют специальные тарифы.

- Тип транспортного средства: новый или подержанный, отечественный или иностранный.

КАСКО стоит дороже. На цену влияют:

На цену влияют:

- полис страховой компании,

- перечень рисков, выбранных автовладельцем,

- марка и модель автомобиля,

- водительский стаж и возраст водителя,

- дополнительный пакет услуг (вызов комиссара на место ДТП, эвакуация автомобиля и др.)

Чем отличается страхование от банкротства?

- Если вы оформили ОСАГО, то в случае банкротства или отзыва лицензии необходимо обращаться в Союз Автостраховщиков России.

- Приобретайте КАСКО в проверенной организации с положительной репутацией. Если компания обанкротится, вам придется обратиться в суд с иском.

Рассчитать КАСКО или ОСАГО онлайн (калькулятор)

Помните, что одна политика не заменяет другую.ОСАГО — обязательное страхование, без него не обойтись. Полис КАСКО позволит восстановить поврежденную в ДТП и стихийных бедствиях машину, но стоимость такой страховки намного превышает стоимость полиса ОСАГО.

Прежде чем разобраться в этом вопросе, сначала необходимо понять, что такое ОСАГО, а что такое КАСКО. Но сначала хочу подчеркнуть самое главное различие между ними, ОСАГО — он должен быть у каждого водителя, за отсутствие политики ОСАГО взимается штраф.Но КАСКО является добровольным и штрафов за отсутствие полиса КАСКО нет. Но на этом разница между этими видами страхования не закончилась. По этим видам страхования возникает много вопросов, начнем по порядку.

Основные отличия КАСКО от ОСАГО

КАСКО и ОСАГО страхуют автомобиль, многие так считают, но это совершенно разные виды страхования. ОСАГО — страхует вашу ответственность перед другими участниками дорожного движения, а КАСКО страхует ваш автомобиль как ваше имущество. Для примера это выглядит так:

На что распространяется политика ОСАГО

- Повреждение автомобиля;

- Жизнь и здоровье водителя и пассажиров;

- Жизнь и здоровье пешеходов.

На что распространяется политика КАСКО

- Только ваш автомобиль, жизнь и здоровье, полис не распространяется на .

Внимание! Если в вашем полисе КАСКО не указано дополнительное оборудование для вашего автомобиля (парктроник, стереосистема, камера заднего вида и т.д.), то при наступлении страхового случая компенсация за это оборудование не производится.

СтрахованиеОСАГО при ДТП.

Первая ситуация.

Произошел ДТП, в котором вас признали виновным, а у вас только полис ОСАГО. Исходя из этого, ваша гражданская ответственность застрахована. В соответствии с законом установлена максимальная сумма выплаты, эта сумма покроет ущерб, нанесенный вами другому участнику движения. Если максимальной суммы выплаты не хватит, то придется пополнять из собственного кармана, но для таких случаев страховые компании предлагают своим клиентам ДОСАГО, который увеличивает максимальную сумму компенсационной выплаты.А восстанавливать автомобиль придется только за свой счет, ОСАГО нет, ДОСАГО в такой ситуации вам не поможет.

Вторая ситуация.

Произошел несчастный случай, в котором вы были признаны жертвой, виновником, только с полисом ОСАГО. После прохождения процедуры оценки вашего ущерба страховая компания в отведенный законом срок возместит вам убытки только в денежном выражении, а если вы отремонтируете свой автомобиль, вы сами, своими руками или обратитесь в техцентр. не заботиться о страховой компании.Часто эти платежи очень маленькие и их недостаточно для покрытия всех ваших затрат на ремонт, единственный выход из этой ситуации — это суд, который отнимет у вас много времени. При этом автомобиль должен быть в том виде, в каком он стал после аварии, то есть ремонтировать его до окончательного приговора суда нельзя.

После прохождения процедуры оценки вашего ущерба страховая компания в отведенный законом срок возместит вам убытки только в денежном выражении, а если вы отремонтируете свой автомобиль, вы сами, своими руками или обратитесь в техцентр. не заботиться о страховой компании.Часто эти платежи очень маленькие и их недостаточно для покрытия всех ваших затрат на ремонт, единственный выход из этой ситуации — это суд, который отнимет у вас много времени. При этом автомобиль должен быть в том виде, в каком он стал после аварии, то есть ремонтировать его до окончательного приговора суда нельзя.

Ситуация третья.

Произошла ДТП, в которой вы были признаны потерпевшим, виновником, пока только полис ОСАГО, как и во второй ситуации, но ваш автомобиль не может быть восстановлен после аварии.Страховая компания выплатит вам максимальную сумму компенсации, допустим, это 400000 рублей. Но тут возникает некое смущение, например, машина стоит 600000 рублей, максимальная сумма платежа 400000 рублей. 600000 — 400000 = 200000, сейчас внимание уделяется вопросу, где взять пропавшие 200000 рублей, но от виновника, и только через суд, что тоже займет много времени.

600000 — 400000 = 200000, сейчас внимание уделяется вопросу, где взять пропавшие 200000 рублей, но от виновника, и только через суд, что тоже займет много времени.

Ситуация четвертая, грустная.

Произошел ДТП, в котором вы были признаны потерпевшим, но виновник не имеет политики ОСАГО.В этом случае страховая компания откажется выплатить вам денежную компенсацию, и вы останетесь ни с чем, единственное, что вы можете сделать в рамках закона, — это обратиться в суд, который будет очень долгим.

Страхование КАСКО при ДТП.

Во всех ситуациях, которые были описаны с ОСАГО, КАСКО дает вам большое преимущество. Ведь КАСКО страхует вашу машину, а не вашу ответственность. Будь то вы, другой водитель, третьи лица (хулиганы), стихийное бедствие или даже если автомобиль будет украден, страховая компания покроет все ваши убытки.Правда, есть одно но, чем больше ущерба покрывает страховка, тем дороже становится ваш полис.

Не забывайте, что в России любят бюрократию и в некоторых случаях потребуется разное количество времени и другие пакеты документов, которые страховая компания потребует для обработки вашего страхового случая. И только после определенных действий страховая компания предложит вам оплату на ваш банковский счет или отправит вашу машину в авторизованную автомастерскую для ремонта.Один из случаев ДТП с полисом КАСКО мы описали в другой нашей статье.

И только после определенных действий страховая компания предложит вам оплату на ваш банковский счет или отправит вашу машину в авторизованную автомастерскую для ремонта.Один из случаев ДТП с полисом КАСКО мы описали в другой нашей статье.

Убытки и выплаты по ОСАГО и КАСКО

Подводя итог разнице выплат между ОСАГО и страхованием КАСКО, хочу сказать, что разница огромная. С полисом КАСКО это безопаснее, с ним спокойнее относишься к своей машине, чего нельзя сказать об ОСАГО.

Итак, по ОСАГО вы получите только максимальную сумму выплаты, которая прописана в соглашении ОСАГО виновника ДТП, и тогда вам придется потрудиться, чтобы ее получить.Если виноват ДОСАГО, то считайте, что в какой-то мере повезло. С полисом КАСКО вы получите либо отремонтированный автомобиль, либо сумму, которая даст вам возможность приобрести новый, но только если ваш автомобиль не подлежит восстановлению, сумма на ремонт по КАСКО также является символической, так что лучше отказаться от этих денег и отправить машину в ремонт. Поэтому использование ОСАГО и КАСКО одновременно дает большую уверенность в том, что вы не останетесь ни с чем.

Поэтому использование ОСАГО и КАСКО одновременно дает большую уверенность в том, что вы не останетесь ни с чем.

При наличии КАСКО нужно ОСАГО

К сожалению, отказаться от ОСАГО нельзя, закон есть закон.ОСАГО — это страхование вашей гражданской ответственности, КАСКО не может покрыть ущерб, нанесенный вами другим участникам аварии, поэтому вы просто обязаны его иметь. Напомню, что за отсутствие полиса ОСАГО существует штраф в виде административного штрафа.

Собственно, в этом и вся разница между КАСКО и ОСАГО.

Современному российскому водителю не нужно выбирать между КАСКО и ОСАГО. Без заключения договора обязательного страхования автогражданской ответственности (ОСАГО) запрещается управление транспортным средством на территории Российской Федерации (ст. 4 Федерального закона от 25 апреля 2002 г.40-ФЗ (в ред. 28.11.2015) «Об обязательном страховании гражданской ответственности владельцев транспортных средств») …

Страхование автомобиля от повреждений и угона по договору КАСКО является обязательным только при подаче заявления на получение банковского кредита. купить машину.

купить машину.

Особенности страхования ОСАГО и КАСКО

За управление транспортным средством без действующего полиса ОСАГО предусмотрен штраф в размере 800 рублей в соответствии со статьей 12.37 «Кодекса Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ. Отсутствие страховки КАСКО не считается нарушением правил эксплуатации транспортного средства на территории Российской Федерации.

Особенности договоров страхования ОСАГО и комплексного страхования наглядно представлены в сравнительной таблице.

Табл. ОСАГО и КАСКО

| ОСАГО | КАСКО | |

| Почему так назвали | Аббревиатура от полного наименования вида страхования: «Обязательное страхование автогражданской ответственности». | Термин «каско» (от испанского casco — шлем или итальянского — щит) взят из международной юридической практики и обозначает страхование транспортных средств без учета страхования перевозимого имущества и ответственности водителя. Это не аббревиатура, но в России по сложившейся практике часто пишется заглавными буквами. |

| Объект страхования | Ответственность водителя за причинение вреда имуществу и здоровью третьих лиц. | Личный автомобиль от угона и повреждения, в том числе в случаях повреждения, причиненного по вине собственника (за исключением случаев особого умысла страхователя повредить застрахованный объект в целях личной выгоды). |

| Приложение | Только автомобили. | Любой транспорт (автомобильный, водный, воздушный, железнодорожный). |

| Вид страхования | Обязательно. | Добровольный. |

| Что регулируется (правила страхования, тарифы, условия оплаты) | Федеральный закон от 25.07.2012 г.04.2002 № 40-ФЗ (ред. 28.11.2015) «Об обязательном страховании гражданской ответственности владельцев транспортных средств». | Внутренние правила страховщика. Каждый страховщик самостоятельно устанавливает тарифы, правила страхования, условия оплаты. Руководствуясь положениями действующих редакций Закона

|

| Стоимость полиса (страховая премия) | Определяется государством. Тарифы устанавливаются в зависимости от

Есть скидка на безаварийную езду. | Устанавливается каждым страховщиком самостоятельно и составляет около 5-10% от стоимости застрахованного автомобиля (рассчитывается в зависимости от многих показателей, от возраста водителя до условий хранения автомобиля). Предоставляется полная (от повреждений по любой причине) и частичная страховка. Применяется франшиза, которая снижает стоимость полиса. |

| Особенности страховых выплат | Установлены лимиты страхового возмещения:

Платежи сверх установленных лимитов, если ими не покрывается причиненный ущерб, производит виновник аварии (добровольно или по решению суда). Лицо, ответственное за аварию, оплачивает ремонт собственного имущества, поврежденного в аварии. Количество выплат при частых авариях не ограничено. | Предусмотрено договором страхования. Ущерб возмещается полностью в пределах страховой суммы, установленной договором (не превышает стоимости автомобиля, зафиксированной в договоре). Нередко страховая сумма уменьшается с каждой произведенной выплатой. |

| Условия содержания | Наличие действующей диагностической карты автомобиля (подтверждающей безопасность его эксплуатации), полученной в результате технического осмотра. | Перед заключением договора страхования страховщик может осмотреть автомобиль на наличие повреждений. |

| Условия оплаты | 30 дней с даты получения страховщиком последнего из документов, необходимых для обработки платежа. | Устанавливается договором страхования и правилами страховщика. |

| Оценка размера компенсации | Размер понесенного ущерба рассчитывается с учетом износа транспортного средства, пострадавшего в результате ДТП, по стандартной формуле соотношения возраста и пробега транспортного средства. | Включая амортизацию или исключая амортизацию, в зависимости от условий контракта. Чаще всего для новых автомобилей — без учета износа, для бывших в употреблении — с учетом износа. |

| В случае банкротства страховщика | Выплаты производит Российский союз автостраховщиков (РСА). | RSA не выплачивает компенсационные выплаты. Но вы можете подать иск о возмещении ущерба. |

| Возможность отказа от заключения договора страхования | Не предусмотрено. Если страховщик, имеющий лицензию на этот вид деятельности, отказывает автовладельцу в заключении договора ОСАГО, необходимо подать жалобу в СПС. | Страховщик вправе отказаться от заключения договора в соответствии с утвержденными компанией правилами внутреннего страхования.Например, если автомобиль не оборудован сигнализацией определенного типа или старый. |

| Общие положения | Все страховые компании имеют право отказать в выплате страховки лицам, ответственным за дорожно-транспортные происшествия, если они управляли транспортным средством в нетрезвом виде (не является страховым случаем). Виновник ДТП должен будет возместить весь причиненный ущерб из личных средств (по решению суда или добровольно). | |

Реформа автострахования в России идет достаточно активно в последнее время и еще не завершена.

Обсуждается возможность введения «расширенного КАСКО», позволяющего выплачивать компенсацию в случае наступления гражданско-правовой ответственности, без заключения обязательного договора ОСАГО.

Планируется существенно снизить размер страховой премии (стоимость страхового полиса) для законопослушных водителей с безаварийным стажем вождения и увеличить ее для водителей с агрессивным рискованным стилем вождения. Для этого потребителю уже предлагаются страховые продукты с телематикой.

Но, по большому счету, сегодня автовладелец должен выбрать:

- , заключить ли только обязательный договор ОСАГО, стоимость которого существенно выросла,

- или добавить в договор некоторые варианты договора КАСКО. ОСАГО. Это будет стоить еще дороже, но избавит вас от затрат на ремонт автомобиля.

Как правило, оба полиса покупают владельцы дорогих автомобилей, которые часто движутся в плотном потоке по улицам мегаполисов, где мелкие, но довольно частые поломки техники неизбежны.

Аккуратные водители автомобилей эконом-класса, особенно в небольших городах с низкой интенсивностью движения, ограничены политикой ОСАГО.

Что такое ОСАГО и КАСКО? Автомобиль гражданин Украины. ОСАГО в Харькове.

Автогражданин Харьков 2020 Страхование ОСАГО (автострахование) или «автострахование»Это все одно и то же имя. Это обязательная страховка автомобиля, которую проверяет полиция Украины. Приобретая страховку ОСАГО, страховая компания принимает на себя ответственность за повреждение имущества третьих лиц (чужой автомобиль, столб, забор возле дома и т. Д.)

Статья ответит на основные вопросы : Что дает страхование ОСАГ? Какие страховые взносы? За что платит ОСАГО? Нужно ли страховать ОСАГО?

ОСАГО (автогражданин) — это обязательный вид страхования вашего автомобиля. Каждый, у кого есть автомобиль, просто обязан застраховаться в любой компании по обязательному страхованию автогражданской ответственности. Многие путают ОСАГО с КАСКО.

Что такое КАСКО? Полное автострахование

КАСКО — это добровольный вид страхования, покрывающий любые повреждения вашего автомобиля (авария, мелкие царапины, кража, пожар и т. Д.)). Естественно, что стоимость полного автострахования будет намного больше, чем обязательная страховка.

Для КАСКО существует множество предложений от упрощенного «мини-КАСКО» до полного КАСКО (при любом покрытии).

Рассчитать стоимость страховки ОСАГО

Что такое Европротокол и когда он нужен?

В случае аварии эта страховка покрывает ущерб другому (-ым) транспортному средству (-ам). Если авария незначительная, то вы можете заполнить упрощенный вариант оформления аварии (Европротокол).

Европротокол — это специальная форма, стандартизованная для всей Европы, которую заполняют водители, участвовавшие в аварии на месте аварии. Впоследствии заполненный европротокол представляется страховой компании и служит основанием для выплаты страхового возмещения.

Читайте также В чем разница между ОСАГО и КАСКО?

При наличии ОСАГО вы снимаете лишние расходы на ремонт чужого авто.Действительно, зачем ремонтировать чужую машину, если это может сделать страховая компания. Однако сумма, которую покрывает страховая компания, ограничена.

Где лучше застраховаться онлайн? Сколько мне заплатит страховая компания?В 2020 году лимиты ОСАГО были увеличены со 100 000 до 130 000 гривен на имущество и с 200 000 до 260 000 гривен на здоровье.

Исходя из лимитов на данный момент, страховая компания оплатит ремонт чужой машины или иного имущества в размере 130 000 грн.Из-за дорогих автомобилей на дорогах стоит покупать доплату к ОСАГО. Продление от 100 000 до 1 000 000 грн. Цена такой страховки не будет значительной по сравнению с суммой выплаты.

Стоит отметить, что страховая сумма рассчитана на весь срок действия страхования (1 год). Что это означает? Это значит, что если вы сломали чужую машину на 50 000 грн. в этот раз, то в следующий раз вам выплатят максимум 80 000 грн.Если вы исчерпали лимит выплат, то при следующей аварии у вас больше не будет денег на ремонт чужой машины, и вам придется платить из своего кармана.

Что это означает? Это значит, что если вы сломали чужую машину на 50 000 грн. в этот раз, то в следующий раз вам выплатят максимум 80 000 грн.Если вы исчерпали лимит выплат, то при следующей аварии у вас больше не будет денег на ремонт чужой машины, и вам придется платить из своего кармана.

Это все конечно логично, но многие этого не понимают, и при третьей аварии за год жалуются, что им не платят деньги. Хотя по факту за первые 2 ДТП они уже получили максимальную годовую сумму в 130 000 грн.

В этом случае необходимо и дополнение к страховке, так как лимит выплаты будет намного больше.

Нужно ли страховать ОСАГО? Нужно ли страховать ОСАГО?На самом деле, поскольку это обязательное страхование, у вас не должно возникать этого вопроса. Но если он все же встал, то я ему отвечу.

Если у вас нет страховки ОСАГО, сотрудник милиции оштрафует вас примерно на 800 грн (при оплате на месте около 400 грн). Согласитесь, было бы очень неприятно знать, что, например, страховка на площадь стоит в несколько раз дешевле. Зачем платить штрафы, если за страховку можно платить меньше, плюс в случае аварии еще и выплату получите. На мой взгляд лучше заранее иметь страховку)

Зачем платить штрафы, если за страховку можно платить меньше, плюс в случае аварии еще и выплату получите. На мой взгляд лучше заранее иметь страховку)

Когда оформляется страхование ОСАГО?

А если вы решите приобрести у нас страховку, вы получите замечательные преимущества:

- Напомним об окончании страховки.

- Электронная страховка на почту за 10 минут.

- Страхование моментально в базе МТСБУ

- Хорошая цена для клиентов с сайта!

ОСАГО Харьков (харьковчанин)

Наш офис находится в Харькове, но мы оформляем страховку в любой точке Украины за считанные минуты.Оставьте нам свой номер телефона, и мы свяжемся с вами в течение минуты. Мы не заставим вас ждать — ответим сразу на все вопросы!

Дата публикации: 31 января 2020 г.

Если вам понравился материал, расскажите о нем своим друзьям.Спасибо!

Что выбрать — каско или осаго? Каско и Осаго: различия между двумя видами автострахования. Что лучше выбрать хозяину машины, Каско или ОСАГО.

В этой статье мы проанализируем разницу между ОСАГО и КАСКО, в чем особенности этого и других видов страхования и ответим на главный вопрос: КАСКО или ОСАГО — что лучше при ДТП?

ОСАГО

ОСАГО — Обязательное страхование ответственности перед третьими лицами.Или, проще говоря — страхование ущерба имуществу третьего лица (чаще всего автомобиля) при наступлении страхового случая на территории Российской Федерации. То есть, если вы попали в аварию и вас признали виновным, ваша страховая компания оплатит ремонт машины пострадавшего участника.

То есть, если вы попали в аварию и вас признали виновным, ваша страховая компания оплатит ремонт машины пострадавшего участника.

Страховым случаем считается нанесение ущерба от несчастного случая в течение срока действия договора обязательного страхования владельцем автомобиля имуществу (здоровью) потерпевшего, что подразумевает обязанность страховщика произвести страховую выплату.Ключевые точки для признания страхового случая:

Наличие действующего страхового полиса на дату ДТП

Наличие действующей диагностической карты (бывший техосмотр)

Водитель, совершивший ДТП, должен быть записан в полис ОСАГО, либо в полисе есть запись о неограниченном количестве лиц, допущенных к управлению.

Важно! Полис ОСАГО — это не страхование вашего имущества, а страхование вашей ответственности перед третьими лицами!

Если вы виноваты в аварии, заплатят тому, кому вы вошли.Если вы не виноваты, вам заплатят. Также есть вариант, когда виноваты оба водителя (в народе известный как «взаимный»). В этом варианте каждый участник имеет право на выплату в размере 50% от реального ущерба. Еще немного о «разговоре» ниже.

В этом варианте каждый участник имеет право на выплату в размере 50% от реального ущерба. Еще немного о «разговоре» ниже.

Большинство водителей не знают, что в случае взаимной вины оба водителя могут получить компенсацию от страховых компаний, но не в полном объеме. Взаимное вино подразумевает определенную степень вины в действиях каждого водителя, и если это вино не установлено в процентах, то оно считается равным 50%.В большинстве случаев страховые компании стремятся отказать в страховой выплате «взаимностью», однако это незаконно. В этом случае вам придется обратиться в суд для защиты своих законных прав на получение страховой выплаты.

При предъявлении претензии вам также потребуется независимая экспертиза после аварии, чтобы определить размер причиненного вам ущерба. Пример: если по взаимной вине вашему автомобилю был нанесен ущерб на сумму 100 000 рублей — вы имеете абсолютно законное право требовать выплату суммы в размере 50 000 рублей.

Стоимость ОСАГО

Стоимость страховки по ОСАГО определяется в соответствии с установленными законодательством тарифами и не может отличаться по цене, независимо от выбранной вами страховой компании. Основными составляющими ценообразования являются тип транспортного средства, количество лошадиных сил (кВт), опыт и возраст водителя, а также личное соотношение подъема / спуска, присваиваемое каждому водителю отдельно (с учетом опыта безотказной езды. ).

Если вы виновник ДТП и у вас ОСАГО

Если случится так, что причиной ДТП вы являетесь, ваша страховая компания покроет убытки потерпевшего в пределах страхового лимита (полис был приобретен до 1 октября 2014 года — 120 000 рублей, после 1 октября 2014 года — 400 000 рублей. рублей).Если ущерб превышает этот предел — остальное оплачиваете из своего кармана. Вы также ремонтируете свою машину за свой счет.

Что нужно знать, если вы виноваты в аварии?

Прежде всего, ОБЯЗАТЕЛЬНО сфотографируйте вашу поврежденную машину. Это может понадобиться вам для самостоятельной организации независимой экспертизы после ДТП.

Как производится страховое возмещение, если вы признаны потерпевшим (не виновным) в аварии?

Если вы не являетесь виновником ДТП — прежде всего необходимо получить справку о ДТП и постановление ГИБДД. Затем вы приходите в свою страховку (в случае ДТП с пострадавшими, или когда участников больше 2 — вы приходите к виновнику страховки) и подаете заявку на выплату. В офисе Великобритании вашу машину осмотрит местный «независимый эксперт» или вам дадут направление на осмотр (если ваша машина не в движении). Этот пункт нельзя пропустить, так как по закону вы обязаны предоставить автомобиль на техосмотр в Великобритании. Мы также рекомендуем вам провести независимую экспертизу в компании, которую не «кормит» страховщик, чтобы более точно определить причитающуюся вам компенсацию.После проверки у Великобритании есть 20 дней, чтобы перевести вам деньги.

Затем вы приходите в свою страховку (в случае ДТП с пострадавшими, или когда участников больше 2 — вы приходите к виновнику страховки) и подаете заявку на выплату. В офисе Великобритании вашу машину осмотрит местный «независимый эксперт» или вам дадут направление на осмотр (если ваша машина не в движении). Этот пункт нельзя пропустить, так как по закону вы обязаны предоставить автомобиль на техосмотр в Великобритании. Мы также рекомендуем вам провести независимую экспертизу в компании, которую не «кормит» страховщик, чтобы более точно определить причитающуюся вам компенсацию.После проверки у Великобритании есть 20 дней, чтобы перевести вам деньги.

Не забывайте, что износ будет вычитаться из стоимости новых запчастей (в зависимости от марки, пробега и года выпуска автомобиля).

В случае конструктивного ущерба вам будет возмещен ущерб в размере разницы между рыночной стоимостью автомобиля до аварии на дату аварии и стоимостью действительных остатков.

Если ОСАГО не покрывает ущерб

Часто бывает, что суммы платежа не хватает на ремонт автомобиля. В основном это связано с 2 причинами:

В основном это связано с 2 причинами:

СК занижает сумму выплат

Страхование ущерба, превышающего ОСАГО, покрывает

В этом и в другом случае вы можете добиться полного возмещения, а также компенсировать расходы на адвокатов и другие расходы.

Что делать, если ОСАГО не покрывает ущерб:

Провести независимую экспертизу в компании, не связанной со страхованием.

На основании этой проверки подать досудебное заявление в страховую компанию и потребовать компенсацию в полном объеме (также не забудьте проинформировать руководство страховой компании, лучше в письменной форме, что оно должно дать ответ в срок. лимиты, установленные законом)

В случае отказа страховки в выплате необходимо обратиться в суд с иском.

Если страховщик обанкротился