Транспортный налог при лизинге кто платит

Порядок уплаты транспортного налога в условиях лизинга

В соответствии со ст. 357 НК РФ плательщиками транспортного налога признаются лица (юридические и физические), на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом обложения данным налогом, если иное не предусмотрено настоящей статьей.

В силу ст. 14 НК РФ транспортный налог является региональным налогом (каждый регион вправе установить свои ставки налога и порядок его уплаты (п. 1 ст. 361, п. 1 ст. 363 НК РФ)), а потому обязанность уплачивать этот налог у указанных лиц возникает в том случае, если он введен на территории соответствующего субъекта РФ (ст. 356 НК РФ).

Кроме этого само транспортное средство должно быть поименовано в ст. 358 НК РФ в качестве объекта налогообложения.

Как сказано в п. 1 ст. 363 НК РФ, транспортный налог и авансовые платежи по нему уплачиваются налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.![]()

При этом само понятие «место нахождения транспортного средства» приведено в пп. 2 п. 5 ст. 83 НК РФ.

В данной норме это понятие раскрыто так: место нахождения транспортного средства — место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство.

Таким образом, место постановки транспортных средств (за исключением морских, речных и воздушных судов) на налоговый учет — это место нахождения (жительства) собственника имущества.

Собственниками передаваемых в лизинг транспортных средств являются организации-лизингодатели.

Неопределенность относительно порядка уплаты транспортного налога по транспорту, являющемуся предметом лизинга

В случае, когда транспортное средство временно регистрируется за лизингополучателем, то возникает проблема по уплате транспортного налога по следующим основаниям:

В силу п. п. 48.1 и 48.2 Правил регистрации автомототранспортных средств в ГИБДД (утверждены Приказом МВД России от 24.11.2008 N 1001):

п. 48.1 и 48.2 Правил регистрации автомототранспортных средств в ГИБДД (утверждены Приказом МВД России от 24.11.2008 N 1001):

— Транспортные средства, приобретенные в собственность физическим или юридическим лицом и переданные физическому или юридическому лицу на основании договора лизинга или договора сублизинга во временное владение и (или) пользование, регистрируются по письменному соглашению сторон за лизингодателем или лизингополучателем на общих основаниях;

— транспортные средства, переданные лизингодателем лизингополучателю во временное владение и (или) пользование на основании договора лизинга, регистрируются за лизингополучателем на срок действия договора по адресу места нахождения лизингополучателя или его обособленного подразделения на основании договора лизинга и паспорта транспортного средства. Регистрация транспортных средств за лизингополучателем производится с выдачей свидетельств о регистрации транспортных средств и регистрационных знаков на срок, указанный в договоре лизинга или сублизинга.

Если предмет лизинга временно (на период действия договора лизинга) будет зарегистрирован за лизингополучателем, то и информация об этом транспортном средстве направляется по месту нахождения лизингополучателя.

Это обусловлено нормой п. 4 ст. 85 НК РФ, согласно которой сведения в налоговую инспекцию о зарегистрированных в ГИБДД транспортных средствах подает именно регистрационный орган (то есть ГИБДД) по месту нахождения лизингополучателя.

При этом норма главы 28 «Транспортный налог» (п. 4 ст. 362 НК РФ) содержащая правило: органы, осуществляющие государственную регистрацию транспортных средств (органы ГИБДД), обязаны сообщать в налоговые органы по месту своего (органа ГИБДД) нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение десяти дней после их регистрации или снятия с регистрации утратила силу.

В связи с этим возникает неопределенность относительно порядка уплаты транспортного налога по транспорту, являющемуся предметом лизинга.

С одной стороны, исходя из формулировки пп. 2 п. 5 ст. 83 НК РФ (в новой редакции, действующей с 24.08.2013) по зарегистрированному в установленном порядке предмету лизинга транспортный налог должен уплачивать лизингодатель как собственник по месту своего нахождения.

С другой стороны, сведения о данном транспорте (предмете лизинга) в налоговую инспекцию по месту нахождения лизингодателя в порядке, предусмотренном ст. 85 НК РФ, органы, учитывающие транспортные средства (то есть ГИБДД), теперь не сообщают.

Поскольку предмет лизинга временно (на период действия договора лизинга) зарегистрирован за лизингополучателем, информация об этом транспортном средстве будет направлена по месту нахождения лизингополучателя.

Соответственно, данный транспорт на учет в налоговую инспекцию по месту нахождения собственника-лизингодателя, даже при всем его желании исполнить обязанность по уплате транспортного налога, автоматически не попадает.

В этой ситуации следует действовать следующим образом.

Уплата транспортного налога согласно условиям договора лизинга

По общему правилу платить транспортный налог должно лицо, на которое зарегистрировано транспортное средство (ст. 357 НК РФ).

Но для автомобилей, переданных (полученных) в лизинг, есть особые условия.

Так, лизинговые автомобили могут быть зарегистрированы как на лизингодателя, так и на лизингополучателя.

Об этом говорится в п. 48.1 Правил регистрации автомототранспортных средств и прицепов к ним в ГИБДД МВД России (утв. Приказом МВД России от 24.11.2008 N 1001), согласно которому транспортные средства, приобретенные в собственность физическим или юридическим лицом и переданные физическому или юридическому лицу на основании договора лизинга или договора сублизинга во временное владение и (или) пользование, регистрируются по письменному соглашению сторон за лизингодателем или лизингополучателем на общих основаниях.

Кроме этого согласно пункту 2 ст. 20 Закона N 164-ФЗ от 29.

В Письме ФНС России от 11.12.2013 N БС-4-11/22368 приведены следующие рекомендации по вопросу уплаты транспортного налога в отношении предмета лизинга.

Если транспортные средства, находящиеся в собственности лизингодателя (но не зарегистрированные за ним в органах ГИБДД, по договору лизинга переданы и временно зарегистрированы за лизингополучателем, плательщиком транспортного налога является лизингополучатель.

В ситуации, когда по договору лизинга транспортные средства (в отношении которых государственная регистрация осуществлена за лизингодателем) временно передаются лизингополучателю и временно ставятся на учет в органах ГИБДД по месту нахождения лизингополучателя, плательщиком транспортного налога является именно лизингодатель.

Таким образом, транспортный налог уплачивает та сторона лизинговой сделки, на которую по условиям договора лизинга постоянная регистрация транспортного средства.

Получается, что участники лизинговой сделки должны сами определить, кто будет уплачивать транспортный налог.

А чтобы в дальнейшем не возникло разногласий, необходимо прописать это условие в договоре лизинга.

Как высчитывается ТН при лизинге

При вычислении транспортного налога определяющими факторами являются:

- Мощность, которую развивает двигатель транспортного средства. Она определяется по ПТС. Единица измерения – лошадиная сила, если в паспорте другие единицы, то мощность пересчитывается.

- Ставка налога, которая устанавливается местными властями из расчета на одну лошадиную силу. В каждом из регионов она своя.

В течение действия лизингового договора налог высчитывается, как в любом обычном случае, но за исключением последнего месяца. То есть того самого месяца во время которого право собственности на автомашину перешло к лизингополучателю (в том варианте, если это предусмотрено договором).

Особенности по расчету транспортного налога в месяце передачи права на собственность авто всплывают при случае, если плательщиком является лизингодатель, который включает его в объем лизинговых платежей. В обычных случаях транспортный налог начисляется на полный месяц, и тогда перед новым собственником авто возникает угроза двойного налогообложения. Так как за один объект налогообложения он может заплатить в этом месяце дважды.

В обычных случаях транспортный налог начисляется на полный месяц, и тогда перед новым собственником авто возникает угроза двойного налогообложения. Так как за один объект налогообложения он может заплатить в этом месяце дважды.

Поэтому при перерегистрации автотранспортного средства по окончании действия лизингового договора была введена определенная норма. На ее основании новый владелец платит с учетом фактического числа месяцев, в течение которых он был владельцем авто с учетом уже оплаченной части налога лизингодателем.

Об оплате транспортного налога на авто в лизинге расскажет данное видео:

Оплата сборов

Для того чтобы избежать подобных или каких-то других нестыковок при оплате транспортного налога, важно понимать что это такое при лизинге.

Кто платит транспортный налог при лизинге

В Российском налоговом кодексе плательщиком транспортного налога названо лицо, на которое данное автотранспортное средство зарегистрировано. Это может быть как гражданин, так и компания.

Это может быть как гражданин, так и компания.

Но при действии лизингового соглашения в этом вопросе могут возникнуть разночтения, поэтому надо разобраться подробнее, кто же будет считаться плательщиком транспортного налога при лизинге авто.

Как оплачивать

Как оплачивать транспортный налог при лизинге авто, зависит в полной мере от того, какой вариант регистрации транспортного средства выбрали участники сделки. Всего законодательно предусмотрено таких вариантов три:

- Регистрация автомашины на полный срок выполнения договора закрепляется за лизингодателем, который является ее официальным собственником до момента передачи лизингополучателю.

- Автомашина вначале регистрируется как собственность лизингодателя, но, как только договор вступает в силу, лизингополучатель оформляет на себя временную регистрацию до конца действия соглашения.

- Автотранспортное средство сразу же временно зарегистрировано на имя лизингополучателя на весь период действия договора о лизинге.

В первом и втором случае на время действия договора транспортный налог обязан платить лизингодатель. А в последнем транспортный налог при лизинге взимается с лизингополучателя. Причем в том случае, если после окончания действия договора он становится полновластным собственником авто – перерегистрация на постоянную основу обязательна.

В связи с этим появляется требование обязательного упоминания в договоре лизинга имени участника сделки, на кого будет зарегистрировано авто и порядка регистрации. Если этого там нет, то необходимо оформлять дополнительное соглашение.

Важные нюансы и полезные советы

В том случае, если автомашина зарегистрирована на лизингодателя, на ее управление необходимо оформлять доверенность, при этом следует проконтролировать срок ее действия, так как иногда лизингодатели оформляют данный документ не на всю продолжительность действия договора, а, например, на месяц.

На отдельные виды автотранспорта выплата транспортного налога не распространяется. Это:

Это:

- Инвалидные легковые авто.

- Трактора и спецмашины, используемые в сельском хозяйстве.

- Автомобильная техника некоторых исполнительных государственных органов (предусмотренных законом).

Важным фактором для оптимизации расходов является выбор лица, на которое будет зарегистрировано авто на период действия договора. Так как ставки транспортного налога по регионам разнятся, может быть, выбор лизинговой компании в соседнем регионе позволит вам сэкономить. Это особенно актуально для больших транспортных компаний, работающих по лизинговой схеме.

В видео ниже дана полезная информация по вопросу уплаты транспортного налога на авто в лизинге:

Зависит ли плательщик налога от того, на чьем балансе транспорт числится?

Факт отражения имущества на балансе лизингополучателя или лизингодателя не имеет значения с точки зрения уплаты налога. Поэтому транспортный налог при лизинге на балансе лизингодателя или лизингополучателя уплачивает та сторона, за которой транспорт зарегистрирован, а не та, на чьем балансе он учитывается. Конечно, лизингодателю не хочется платить транспортный налог за используемый лизингополучателем автомобиль, поэтому транспортный налог при лизинге на балансе лизингополучателя, равно как и при другом варианте, скорее все будет платить лизингополучатель.

Но, повторимся еще раз, кто оплачивает транспортный налог при лизинге зависит от того, на кого транспорт зарегистрирован (Письмо Минфина от 17.08.2015 № 03-05-06-04/47422). Если зарегистрирован за лизингодателем, платит транспортный налог лизингодатель, а если за лизингополучателем – лизингополучатель.

Проверить это можно, посмотрев на соответствующую отметку в паспорте транспортного средства (ПТС) или свидетельстве о регистрации транспортного средства (СТС).

Уплачивает транспортный налог та или иная сторона договора лизинга в течение срока, на который транспортное средство за ней зарегистрировано.

Интересные статьи:

- Налоги и бюджет

НДС: федеральный или региональный Актуально на: 18 февраля 2019 г. В соответствии с Налоговым кодексом…

- Налоги с больничного

Вычитается ли из больничного пособия НДФЛ Начисляется ли подоходный налог на больничный лист? Ответ на…

- КБК подоходного налога

Как заполнить платежку Форма документа утверждена Положением ЦБ РФ от 19.06.2012 № 383, порядок заполнения…

- Лизинг при УСН

Бухучет Разберём, какие нужно сделать основные проводки по лизингу при УСН «доходы минус расходы». ОС…

Транспортный налог при лизинге — уплата транспортного налога при лизинге

При лизинге налог платит лизингополучатель либо лизингодатель — в зависимости от того, на кого из них зарегистрирован автомобиль (Письмо Минфина от 17.08.2015 N 03-05-06-04/47422).

Согласно статье 357 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Кодекса.

В соответствии со статьей 20 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» предметы лизинга, подлежащие регистрации в государственных органах (транспортные средства, оборудование повышенной опасности и другие предметы лизинга), регистрируются по соглашению сторон на имя лизингодателя или лизингополучателя.

Согласно Правилам регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (далее — Правила), утвержденным приказом МВД России от 24.11.2008 N 1001 «О порядке регистрации транспортных средств», предусмотрена возможность регистрации транспортных средств, используемых по договору лизинга, за одним из участников договора лизинга по их письменному соглашению.

Кроме того, указанными Правилами предусмотрена также возможность временной, на срок действия договора лизинга, регистрации за лизингополучателем транспортного средства, зарегистрированного за лизингодателем.

Таким образом, если транспортные средства, находящиеся в собственности лизингодателя (но не зарегистрированные за ним), по договору лизинга переданы и временно зарегистрированы за лизингополучателем, налогоплательщиком транспортного налога является лизингополучатель.

Если по договору лизинга транспортные средства, в отношении которых осуществлена государственная регистрация за лизингодателем, временно передаются по месту нахождения лизингополучателя и временно ставятся на учет в органах Госавтоинспекции МВД России по месту нахождения лизингополучателя, то плательщиком транспортного налога является лизингодатель по месту государственной регистрации транспортных средств.

Лизинг автомобиля — транспортный налог платит владелец авто

Главное управление ДФС в Днепропетровской области напоминает, что объектом налогообложения транспортным налогом (далее — налог) являются легковые автомобили, с года выпуска которых прошло не более пяти лет (включительно) и среднерыночная стоимость которых составляет более 375 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года.

Нормы установлены п.п. 267.2.1 п. 267.2 ст. 267 Налогового кодекса Украины (далее — НКУ).

Плательщиками налога являются, в частности, юридические лица, в том числе нерезиденты, которые имеют зарегистрированные в Украине согласно действующему законодательству собственные легковые автомобили, в соответствии с п.п. 267.2.1 п. 267.2 ст. 267 НКУ являются объектами налогообложения (п 267.1.1 п. 267.1 ст. 267 НКУ).

Налогоплательщики — юридические лица самостоятельно исчисляют сумму налога по состоянию на 1 января отчетного года и до 20 февраля этого же года подают контролирующему органу по месту регистрации объекта налогообложения декларацию по транспортному налогу (далее — Декларация) по форме, установленной в порядке, предусмотренном ст . 46 НКУ, с разбивкой годовой суммы равными долями поквартально. Форма Декларации утверждена приказом Министерства финансов Украины от 10.04.2015 № 415 «Об утверждении формы налоговой декларации по транспортному налогу» с изменениями.

По объектам налогообложения, приобретенных в течение года, Декларация подается в течение месяца со дня возникновения права собственности на такой объект, а налог уплачивается начиная с месяца, в котором возникло право собственности на такой объект (п. п. 267.6.4 п. 267.6 ст. 267 НКУ).

п. 267.6.4 п. 267.6 ст. 267 НКУ).

Согласно п «Б» п 14.1.97 п. 14.1 ст. 14 НКУ финансовый лизинг (аренда) является хозяйственной операцией, осуществляемой физическим или юридическим лицом и предусматривает передачу арендатору имущества, которое является основным средством согласно НКУ и приобретено или изготовлено арендодателем, а также всех рисков и вознаграждений, связанных с правом пользования и владения объектом лизинга.

Итак, в случае передачи легкового автомобиля в финансовый лизинг (аренду) плательщиком транспортного налога в отношении транспортных средств, зарегистрированных в Украине согласно действующему законодательству, арендодатель (юридическое или физическое лицо — владелец транспортного средства). При этом Декларация подается по месту регистрации объекта налогообложения в течение месяца со дня возникновения права собственности на такой объект, а уплата транспортного налога производится с месяца, в котором возникло право собственности на такой объект.

ГФС

Лизинг коммерческого транспорта

Лизинг легкового автомобиля (автокредитование)

Транспортный налог | ООО «Альфа-Лизинг»

Транспортный налог введен в ходе налоговой реформы с 2003 года. Он так же, как и налог на имущество организаций является региональным, т.е. все денежные средства от него поступают в бюджеты субъектов Российской Федерации. Это постоянный и ежегодно увеличивающийся источник пополнения бюджета. Ведь в последние годы в десятки раз выросло не только количество собственников автомобилей, но также обладателей водных и воздушных видов транспорта.

Он так же, как и налог на имущество организаций является региональным, т.е. все денежные средства от него поступают в бюджеты субъектов Российской Федерации. Это постоянный и ежегодно увеличивающийся источник пополнения бюджета. Ведь в последние годы в десятки раз выросло не только количество собственников автомобилей, но также обладателей водных и воздушных видов транспорта.

При регистрации приобретаемых в лизинг автомобилей на лизингодателя возможна постановка транспорта на временный учёт на лизингополучателя. В этом случае транспортный налог уплачивается лизингополучателем. Обычно в договорах лизинга предусматривается, что регистрация автотранспорта осуществляется на лизингополучателя. Однако, в некоторых регионах регистрация автомобилей может требовать наличия определенной инфраструктуры (автохозяйство), как например в Санкт-Петербурге.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов.

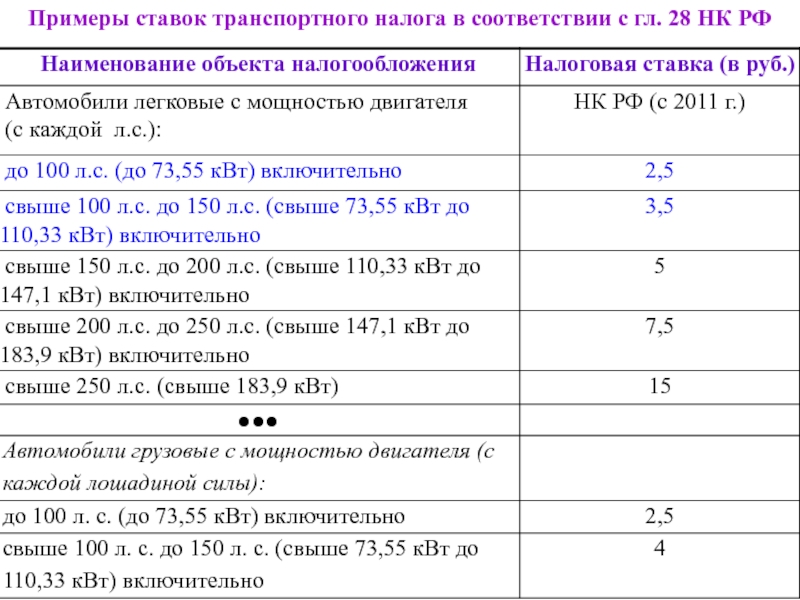

Сумму транспортного налога каждая организация определяет самостоятельно. Она зависит от типа транспортного средства и мощности его двигателя. Обычно мощность двигателя измеряется в лошадиных силах. Она указана в технической документации.

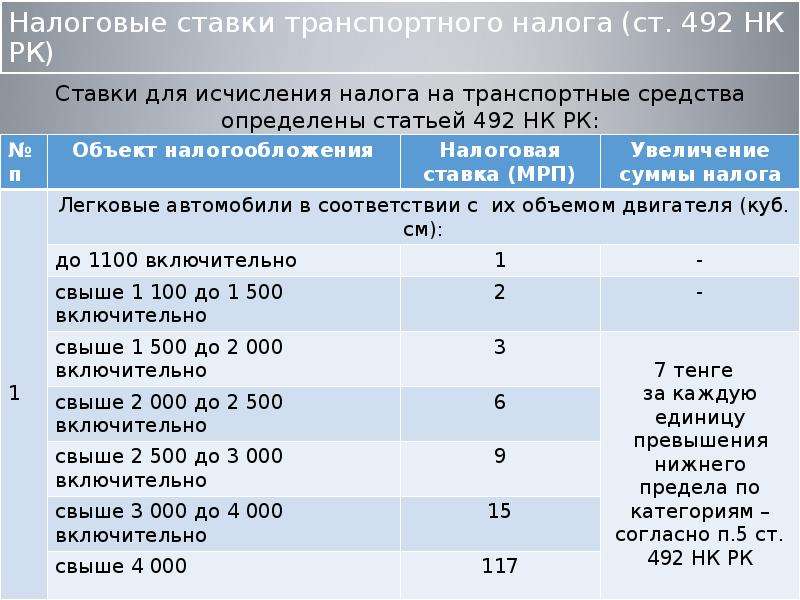

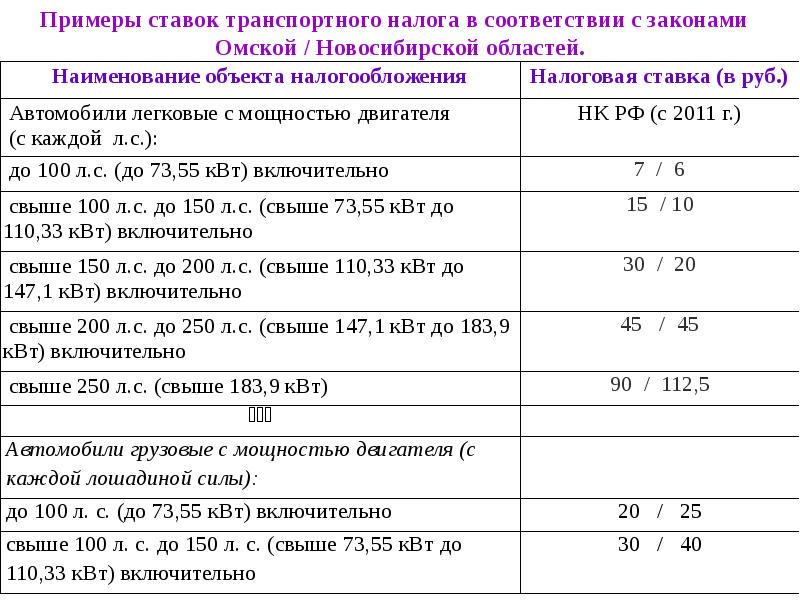

Сумма транспортного налога зависит от мощности двигателя автомобиля в лошадиных силах и ставки налога. Иными словами, ставки транспортного налога устанавливаются в расчете на одну лошадиную силу. В статье 361 НК РФ указаны ориентировочные ставки транспортного налога, а законодатели на местах имеют право их увеличивать или уменьшать, но не более, чем в пять раз.

Платить транспортный налог необходимо по местонахождению транспортных средств. То есть налог перечисляется в бюджет того региона, где зарегистрирован транспорт (ст. 363 НК РФ). Для автотранспортных средств местонахождением считается место их государственной регистрации (ст. 83 НК РФ). Кроме того, организации должны иметь в виду, что по транспортному налогу нужно будет представлять налоговые декларации по местонахождению транспортных средств. Следовательно, организации, которые передают транспортные средства филиалам или представительствам, должны уплачивать транспортный налог и подавать декларацию по транспортному налогу по местонахождению филиалов или представительств.

Следовательно, организации, которые передают транспортные средства филиалам или представительствам, должны уплачивать транспортный налог и подавать декларацию по транспортному налогу по местонахождению филиалов или представительств.

Перечислять транспортный налог в бюджет нужно один раз в год. А вот сроки платежа устанавливаются региональным законодательством.

Транспортный налог уплачивают и те организации, которые используют общий режим налогообложения, и те, которые переведены на уплату единого налога на вмененный доход, единого сельскохозяйственного налога или применяют упрощенную систему налогообложения.

24 августа 2013 г. вступил в силу Федеральный закон №248-‐ФЗ от 23.07.2013 г., которым изменен порядок уплаты и администрирования транспортного налога. Новая редакция пп. 2 п. 5 ст. 83, п. 2 ст. 84 НК РФ установила, что местом нахождения транспортных средств теперь признается исключительно место нахождения собственника имущества, а не место государственной регистрации транспортных средств. Этот факт создал много противоречий для сторон лизинговой сделки, о которых можно прочитать в разделе новостей рынка на нашем сайте. Планируется, что в ближайшее время указанное противоречие будет законодательно отрегулировано.

Этот факт создал много противоречий для сторон лизинговой сделки, о которых можно прочитать в разделе новостей рынка на нашем сайте. Планируется, что в ближайшее время указанное противоречие будет законодательно отрегулировано.

Авто в лизинг: кто платит транспортный налог?

Кто является плательщиком транспортного налога в случае передачи юридическим лицом в финансовый лизинг легкового автомобиля, зарегистрированного в Украине согласно действующему законодательству?

Главное управление ГФС в Житомирской области сообщает, что финансовый лизинг (аренда) является хозяйственной операцией, осуществляется физическим или юридическим лицом и предусматривает передачу арендатору имущества, которое является основным средством согласно Налоговому кодексу и приобретенное или изготовленное арендодателем, а также всех рисков и вознаграждений , связанных с правом пользования и владения объектом лизинга (пп. «б» пп. 14.1.97 п. 14.1 ст 14 Налогового кодекса).

Лизинг (аренда) считается финансовым, если лизинговый (арендный) договор содержит одно из таких условий, в частности:

— объект лизинга передается на срок, в течение которого амортизируется не менее 75% его первоначальной стоимости, а арендатор обязан на основании лизингового договора и в течение срока его действия приобрести объект лизинга с последующим переходом права собственности от арендодателя к арендатору по цене, определенной в таком лизинговом договоре;

— балансовая (остаточная) стоимость объекта лизинга на момент окончания действия лизингового договора, предусмотренного таким договором, составляет не более 25% первоначальной стоимости цены такого объекта лизинга, действующей на начало срока действия лизингового договора;

— сумма лизинговых (арендных) платежей с начала срока аренды равна первоначальной стоимости объекта лизинга или превышает ее,

— имущество, передаваемое в финансовый лизинг, изготовлено по заказу лизингополучателя (арендатора) и после окончания действия лизингового договора не может быть использован другими лицами, кроме лизингополучателя (арендатора) исходя из его технологических и качественных характеристик.

Так, в случае передачи легкового автомобиля в финансовый лизинг (аренду) передается право пользования, а не право собственности, поэтому плательщиком транспортного налога в отношении транспортных средств, зарегистрированных в Украине согласно действующему законодательству, является арендодатель (юридическое или физическое лицо — владелец транспортного средства) . При этом декларация подается по месту регистрации объекта налогообложения в течение месяца со дня возникновения права собственности на такой объект, а уплата транспортного налога производится с месяца, в котором возникло право собственности на такой объект.

Источник: http://zt.sfs.gov.ua/media-ark/news-a…

Кто платит транспортный налог при лизинге автомобиля

Наши друзья уже достаточно давно приобретают авто по лизинговым программам. После долгих уговоров свое следующее авто я решила брать не в кредит, но в лизинг. На этом основании возник вопрос, как платится транспортный налог при на авто, приобретенное в лизинг. В этой статье вы получите ответы на вопросы:

В этой статье вы получите ответы на вопросы:

- Понятие лизинга;

- Что говорит законодательство?

- Кто оплачивает?

- Особенности оформления договора.

Общее понятие лизинга

Лизинг – это определенная финансовая сделка. Здесь участвуют три стороны:

- Лизингодатель. Это обычное физическое лицо или организация, которая приобретает в собственность ТС. Потом передает право эксплуатации иным лицам.

- Лизингополучатель. Организация, предприятие или обычный человек, которые получают авто во временное пользование на определенных условиях. За подобное пользование перечисляется предварительно установленная плата.

- Продавец лизингового объекта. Он передает лизингодателю средство передвижения.

Подобная сделка сопровождается оформлением официального договора. В данном соглашении прописано, что после окончания установленного срока с имуществом допускается провести такие операции:

- Возвращение лизингодателю;

- Передача лизингополучателю.

Данная форма приобретения имущества используется небольшими компаниями. Это очень удобно в ситуации, если не хватает собственных средств на приобретение нового дорогого ТС. Физические лица используют данный вариант приобретения авто несколько реже.

Удобств у подобного метода достаточно много. Многие отмечают оперативность проведения сделки. Но есть и отрицательные факторы:

- Более высокий процент за возможность использования средства передвижения, чем в банке;

- Необходимость проводить ТО лизингодателем;

- Нельзя провести сделки с авто, оформленными в лизинг. Нужно обязательно получить согласие у лизингодателя.

Есть вероятность лишиться авто. Это возможно при нарушении договора. Среди оснований для расторжения можно отметить задержку ежемесячных перечислений, отсутствие профилактических мероприятий. Также авто забирают при несвоевременном осуществлении положенного осмотра.

Закон о лизинговых сделках

Вопросы, связанные с уплатой транспортного налога (ТН), регулируются специальными положениями:

- Налоговый кодекс;

- ФЗ No164;

- Приказ МВД No1001;

- Письмо ФНС No БС-4-11/22368.

Современный НК РФ установил следующие правила уплаты налога:

- Объект налогообложения – это все виды и категории ТС. Исключением являются весельные лодки, промысловые суда, авто выданные программой соц/защиты, сельскохозяйственная техника, а также транспорт, который принадлежит фирме, занимающейся перевозками.

- Плательщиками ТН являются лица, которые числятся официальными владельцами авто.

- Общий налоговый период равен 1 году. Если это юр/лицо, период равен одному кварталу.

- Налоговые ставки могут снижаться и увеличиваться. Но не больше, чем в 10 раз.

- Не платят налог собственники грузовых ТС, масса которых выше 12 тонн. Но здесь главным условием считается регистрация и использование системы «Платон».

- Физические лица перечисляют налог до 1 декабря. Что касается юридических лиц, то здесь дата определяется и устанавливается на местном законодательном уровне.

- Расчет налога для обычного человека осуществляется региональным отделением ФНС. Юр/лица рассчитывают оплату и перечисляют ее самостоятельно. Им положено передавать в ФНС грамотно заполненную декларацию.

Юр/лица рассчитывают оплату и перечисляют ее самостоятельно. Им положено передавать в ФНС грамотно заполненную декларацию.

Юр/лица рассчитывают оплату и перечисляют ее самостоятельно. Им положено передавать в ФНС грамотно заполненную декларацию.Владелец средства передвижения

Оплачивать положенный налог обязаны все владельцы авто. Это лица, на которых авто официально зарегистрировано.

Собственником автомобиля может выступать, как лизингодатель, так и лизингополучатель. Данное лицо определяется в процессе оформления специального договора. Также это может быть соглашение, достигаемое между участниками договора. Владелец ТС может проводить с ними такие операции:

- Постоянно регистрировать авто;

- Оформлять временно – строго на время действия лизингового соглашения

Чтобы у собственника не возникло вопросов относительно оплаты ТН, нужно опираться на разъяснения, обозначенные в Письме No БС-4-11/22368. Здесь прописано, что оплата ТН производится исключительно собственником. При этом не имеет значения, временная у машины регистрация или постоянная.

Принадлежность определенного средства передвижения регламентируется официальным лизинговым договором. Если это лизингодатель, право владения переходит к лизингополучателю после окончания срока соглашения. Также переход производится после оплаты прописанной в соглашении стоимости имущества.

Если собственником выступает лизингополучатель, регистрация бывает постоянной и временной. Во втором случае в ГИБДД нужно предоставить лизинговый договор и само соглашение.

Кто оплачивает ТН?

Согласно статьей 357 НК РФ, оплата налога осуществляется теми лицами, на которых предварительно зарегистрировано авто.

Это предусматривает два главных правила. Если средство передвижения находится во владении лизингодателя, налог оплачивает лицо, которое передало ТС в лизинг. Если авто перерегистрируется на лизингополучателя по любой форме регистрации, перечисление будет производиться лизингополучателем. При осуществлении оплаты следует принимать во внимание определенные особенности и правила.

Определение плательщика

Чтобы определить плательщика налога, стоит принимать во внимание следующие факторы:

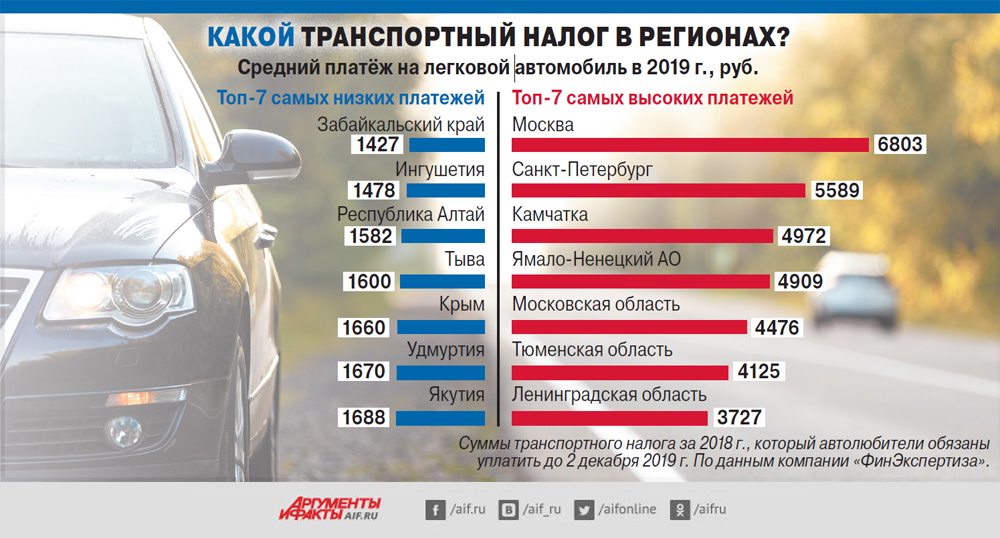

- Ставки ТН в областях РФ отличаются. Причина в том, что подобные налоги определяются региональными законами. Расчет осуществляется по официальным ставкам, которые действуют в отдельных регионах. Суммы зачисляются в бюджет именно этой области.

- Льготы, характерные для региона. Специальные льготные категории лиц и организаций также устанавливаются на уровне региона и области. Они существенно отличаются. Например, в Краснодарском крае ТН снижен для организаций, деятельность которых связана с сельским хозяйством. В Москве актуальны льготы на ТН по отношению к компаниям, что имеют прямое отношение к современным экономическим законам.

- Степень выгоды. Если провести регистрацию авто, находящегося в лизинге, без принятия выше перечисленных моментов, стоимость имущества автоматически возрастает. При этом наличие льгот и сниженных ставок позволяет получить выгоду всем категориям владельцев — лизингодателю и лизингополучателю.

Правила оплаты ТН

Перечисление взноса осуществляется в соответствии с правилами. Они устанавливаются специальными региональными формами законодательства.

Оплата физическими лицами осуществляется по специальному уведомлению из налоговой!

Оно составляется сотрудниками налоговой и направляется владельцу авто. Что касается юр/лиц, то они оплачивают налог следующим образом:

- Поквартально, раздельными платежами. Данное правило принято в большинстве областей.

- Одним платежом после окончания налогового периода. Например, полностью исключены авансовые платежи в столице и в республике Ингушетия.

Компании и предприятия ТН рассчитывают самостоятельно. Вариант расчета и сумма будут зависеть от вида авто. Чтобы проверить правильность расчета сбора, чтобы внести положенные платежи, к окончанию отчетного периода в ФНС нужно подавать декларацию.

Санкции за отсутствие оплаты

Отсутствие перечисления ТН или несвоевременность его может привести к таким неприятностям:

- Пеня. Она начисляется за каждый просроченный день;

- Штрафная санкция в размере 20% от суммы долга.

Она начисляется за каждый просроченный день;

Она начисляется за каждый просроченный день;Если плательщик не оплатит не только налог, но санкции и пени, это приведет к таким проблемам:

- Ограничение в пользовании р/с организации.

- Изъятие или арест имущества.

- Запрет на выезд за границу.

В ситуации с лизингом, штрафы могут быть назначены не только за отсутствие оплаты или ее несвоевременность, но за такие нарушения:

- Ведение предпринимательской деятельности без предварительной регистрации полученного по лизинговому договору авто. При этом регистрация осуществляется лизингополучателем;

- Предоставление в ФНС ложной информации об автомобиле, который был получен по лизинговому договору;

- Несвоевременность передачи налоговой декларации собственником лизингового имущества.

Коротко о главном

- Оплата ТН производится владельцем средства передвижения.

- Собственник определяется официальным лизинговым договором или специальным соглашением.

- Оплата ТН осуществляется строго в соответствии с правилами.

- Условия и требования расчета и оплаты ТН устанавливаются региональными законами.

Кто платит транспортный налог при передаче автомобиля в лизинг? | «Дебет-Кредит»

ДПС у Дніпропетровській області інформує, що об’єктом оподаткування транспортним податком є легкові автомобілі, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року.

Норми визначені пп. 267.2.1 ПКУ.

Платниками транспортного податку (далі – податок) є фізичні та юридичні особи, в тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі, що відповідно до пп. 267.2.1 ПКУ є об’єктами оподаткування (пп. 267.1.1 ПКУ).

Платники податку – юридичні особи самостійно обчислюють суму податку станом на 01 січня звітного року і не пізніше 20 лютого цього ж року подають контролюючому органу за місцем реєстрації об’єкта оподаткування декларацію з транспортного податку (далі – Декларація) за формою, встановленою у порядку, передбаченому ст. 46 ПКУ, з розбивкою річної суми рівними частками поквартально. Форма Декларації затверджена наказом Мінфіну від 10.04.2015 р. №415 «Про затвердження форми Податкової декларації з транспортного податку» із змінами.

Щодо об’єктів оподаткування, придбаних протягом року, Декларація подається протягом місяця з дня виникнення права власності на такий об’єкт, а податок сплачується починаючи з місяця, в якому виникло право власності на такий об’єкт (пп. 267.6.4 ПКУ).

267.6.4 ПКУ).

Відповідно до пп. «б» пп. 14.1.97 ПКУ фінансовий лізинг (оренда) є господарською операцією, що здійснюється фізичною або юридичною особою і передбачає передачу орендарю майна, яке є основним засобом згідно з ПКУ і придбане або виготовлене орендодавцем, а також усіх ризиків та винагород, пов’язаних з правом користування та володіння об’єктом лізингу.

Лізинг (оренда) вважається фінансовим, якщо лізинговий (орендний) договір містить одну з таких умов, зокрема:

- об’єкт лізингу передається на строк, протягом якого амортизується не менш як 75 відсотків його первісної вартості, а орендар зобов’язаний на підставі лізингового договору та протягом строку його дії придбати об’єкт лізингу з наступним переходом права власності від орендодавця до орендаря за ціною, визначеною у такому лізинговому договорі;

- балансова (залишкова) вартість об’єкта лізингу на момент закінчення дії лізингового договору, передбаченого таким договором, становить не більш як 25 відсотків первісної вартості ціни такого об’єкта лізингу, що діє на початок строку дії лізингового договору;

- сума лізингових (орендних) платежів з початку строку оренди дорівнює первісній вартості об’єкта лізингу або перевищує її;

- майно, що передається у фінансовий лізинг, виготовлене за замовленням лізингоотримувача (орендаря) та після закінчення дії лізингового договору не може бути використаним іншими особами, крім лізингоотримувача (орендаря), виходячи з його технологічних та якісних характеристик.

У разі передачі легкового автомобіля у фінансовий лізинг (оренду) платником транспортного податку щодо транспортних засобів, зареєстрованих в Україні згідно з чинним законодавством, є орендодавець (юридична чи фізична особа – власник транспортного засобу). При цьому Декларація подається за місцем реєстрації об’єкта оподаткування протягом місяця з дня виникнення права власності на такий об’єкт, а сплата транспортного податку здійснюється з місяця, в якому виникло право власності на такий об’єкт.

***

УВАГА!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER. Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Кто платит налог на движимое имущество за арендованный автомобиль? | Бюджетирование денег

В штатах, где взимается налог на личную собственность, вы можете платить процент от рыночной стоимости вашего автомобиля в государственную казну. На транспортных средствах не так много места для маневра, поскольку у государства уже есть регистрационная информация, включая год, марку и модель вашего автомобиля. Однако если вы сдаете в аренду, вы не являетесь законным владельцем и не несете ответственности. Все зависит от договора аренды, который предлагает дилер.

Однако если вы сдаете в аренду, вы не являетесь законным владельцем и не несете ответственности. Все зависит от договора аренды, который предлагает дилер.

TL; DR (слишком долго; не читал)

Когда вы арендуете автомобиль, дилер сохраняет право собственности. Они платят налог на личную собственность за транспортное средство, если иное не указано в вашем договоре аренды.

Налоги на личную собственность

В некоторых штатах взимается «адвалорных» налогов в зависимости от стоимости собственности, которой вы владеете. Это может включать автомобиль, который в большинстве домашних хозяйств является относительно ценным имуществом. Если действуют налоги на личное имущество, вы должны подать декларацию и декларировать всю неиспользованную собственность, а также ее стоимость.Налог взимается в виде фиксированного процента от стоимости и варьируется в зависимости от округа. Например, в Александрии, штат Вирджиния, «автомобильный налог» составляет 5 долларов за 100 долларов от оценочной стоимости , тогда как в округе Фэрфакс оценка составляет 4,57 доллара за 100 долларов.

Право собственности и налоговые декларации

Дилерское представительство, которое сдает в аренду автомобиль , сохраняет право собственности . Условия аренды будет решать ответственная сторона по налогам на личное имущество. Во всех случаях налоговый инспектор выставит счет дилерскому центру на уплату налогов, а дилерский центр будет платить.Если в договоре аренды указано, что вы несете ответственность за эти налоги, вы получите счет от дилерского центра.

Это может быть разовый годовой платеж , или он может быть включен в ежемесячные платежи, которые вы производите за аренду. Если вам необходимо зарегистрировать автомобиль, вам может потребоваться справка или квитанция от дилерского центра об уплате налога на личное имущество.

Что такое дублированные платежи

Если вы должны декларировать личную собственность для целей налогообложения, никогда не включайте какие-либо транспортные средства (или другое имущество), которые вы арендуете. Налоговые органы всегда будут выставлять счет стороне, которая сохраняет право собственности на транспортное средство. Если вы декларируете и оплачиваете самостоятельно, вы все равно получите счет от дилерского центра; вам придется заплатить эту сумму, а затем потребовать возмещения от государства, что может занять довольно много времени, усилий и документов.

Налоговые органы всегда будут выставлять счет стороне, которая сохраняет право собственности на транспортное средство. Если вы декларируете и оплачиваете самостоятельно, вы все равно получите счет от дилерского центра; вам придется заплатить эту сумму, а затем потребовать возмещения от государства, что может занять довольно много времени, усилий и документов.

Изучение налоговых вычетов

Если вы платите налог на личное имущество за арендованный автомобиль, вы можете вычесть эти расходы в своей федеральной налоговой декларации. Налоговая служба требует, чтобы эти вычитаемые «адвалорные» налоги основывались на стоимости автомобиля и взимались государством ежегодно.Вам необходимо перечислить вычеты в Приложении A , чтобы принять это списание; вы не можете использовать стандартный вычет, а также вычет по налогу на имущество физических лиц. IRS также позволяет удерживать регистрационные сборы, основанные на стоимости автомобиля.

Ссылки

Автор биографии

Основатель / президент инновационного справочного издательства The Archive LLC, Том Стрейссгут был частным предпринимателем, независимым продавцом книг и внештатным автором на рынке школ / библиотек.Имея степень бакалавра Йельского университета, Стрейссгут опубликовала более 100 работ по истории, биографии, текущим событиям и географии для юных читателей.

Обмен и гарантия

преимущества. Если вы часто меняете автомобили, лизинг предлагает определенные

преимущества. Например, по окончании аренды вы можете сдать автомобиль,

оплатить все причитающиеся сборы и арендовать или купить другой автомобиль.Ты не

необходимо оговорить стоимость транспортного средства при обмене по окончании срока аренды.

(Однако, если вы арендуете другой автомобиль, вам придется оговорить условия

нового договора аренды и оплатить все причитающиеся авансовые платежи, включая первую ежемесячную

платеж и любой гарантийный депозит. ) Еще одно преимущество, если вы хотите изменить

часто бывает, что чем короче срок аренды, тем больше

вероятность того, что автомобиль останется на гарантии в течение полного

срок аренды. ) Еще одно преимущество, если вы хотите изменить

часто бывает, что чем короче срок аренды, тем больше

вероятность того, что автомобиль останется на гарантии в течение полного

срок аренды.Неожиданные амортизационные преимущества. В закрытых договоров аренды, вы также не несете ответственности за амортизацию транспортное средство ниже остаточной стоимости транспортного средства при окончании планового срока аренды (как указано в вашем договоре аренды). (Однако вы заплатите за амортизацию ниже до остаточной стоимости в рамках вашей аренды.) В конце срока аренды срок, вы могли заплатить более или менее амортизационных отчислений, чем сумма, автомобиль фактически изношен.См. Раздел Будущее Значение. Остаточная стоимость, установленная в вашем договоре аренды, может быть выше, чем остаточная стоимость.

стоимость, опубликованная в одном из справочников по остаточной стоимости аренды. | Экономические преимущества.

Если вы держите свой автомобиль в течение длительного периода (например, более

5 лет), вы можете сэкономить, купив автомобиль и продолжая водить

это после того, как вы закончите свои ежемесячные платежи. Если вы финансируете

ваш автомобиль, вы сразу станете его владельцем после того, как произведете все платежи

требуется в соответствии с вашим финансовым соглашением. Однако чем дольше вы держите

транспортного средства, тем больше вероятность того, что вы можете понести расходы после

Срок действия оригинальной гарантии производителя истек. Если вы обменяете или продаете купленный автомобиль, вам придется вести переговоры цена обмена или продажи, и вы можете понести расходы на рекламу или продам автомобиль. См. Раздел «Возврат автомобиля». Кроме того, вы не будете знать точную рыночную стоимость автомобиля, которым владеете. или его фактическое обесценение до тех пор, пока вы не продадите или не обменяете его. См. Раздел Будущая стоимость. | Налоговые эффекты.

Во многих штатах налог с продаж или налог на использование взимается только с суммы ежемесячной аренды.

платежей и любого сокращения капитализированных затрат, а не на полное

покупная цена автомобиля.В этих штатах вы можете платить меньше налога с продаж.

или используйте налог, если вы арендуете конкретный автомобиль и возвращаете его в конце срока аренды

чем если вы его купите. Примечание: это преимущество исчезает, если вы покупаете

автомобиль в конце лизинга, потому что вы платите налог с продаж с покупной цены. В большинстве этих штатов вы платите налог с продаж или налог за пользование в то время, когда делать ежемесячные платежи. В некоторых штатах требуется оплата всей суммы в начале аренды.В этом случае вы можете оплатить сумму авансом или для капитализации налогов и оплаты дополнительной арендной платы. В некоторых штатах налог с продаж или налог на использование взимается со всей стоимости автомобиля. и требуют оплаты в начале аренды. Вы можете выбрать оплату сумма аванса или для капитализации налогов и доплаты за аренду заряжать. | Налоговые эффекты.

Если вы покупаете автомобиль, вы платите налог с продаж с полной покупной цены.Эта сумма подлежит оплате во время продажи. В некоторых штатах, если вы торгуете

в транспортном средстве налог с продаж рассчитывается только на основе разницы, полученной при обмене.

Если вы живете в штате, который взимает налог на имущество физических лиц или аналогичный налог

на автомобили, размер которых зависит от стоимости транспортного средства, эти налоги

будет снижаться с годами. |

Если так,

ваша остаточная стоимость, вероятно, будет выше, чем фактическая стоимость обмена

вашего автомобиля в конце срока аренды. Поэтому, когда вы меняете транспорт,

и если остаточная стоимость, указанная в вашем договоре аренды, превышает указанную в путеводителе

стоимость, вы заплатите меньше амортизации, чем сумма, которую

фактически обесценились.

Если так,

ваша остаточная стоимость, вероятно, будет выше, чем фактическая стоимость обмена

вашего автомобиля в конце срока аренды. Поэтому, когда вы меняете транспорт,

и если остаточная стоимость, указанная в вашем договоре аренды, превышает указанную в путеводителе

стоимость, вы заплатите меньше амортизации, чем сумма, которую

фактически обесценились.Текущие расходы по аренде транспортного средства — это ежемесячные платежи, транспортное средство страхование, ремонт и техническое обслуживание, налоги на личное имущество (если применимо), и регистрационные и инспекционные сборы. Ежемесячный платеж Согласно Положению M расчет ежемесячной арендной платы должен быть раскрытым в форме, по существу аналогичной Образцу Форма лизинга. Следующие элементы участвуют в расчетах вашего ежемесячного платежа.

Страхование транспортных средств В большинстве договоров аренды вы несете ответственность за приобретение и техническое обслуживание автомобиля.

Примечание. Максимальные суммы франшизы и покрытие

лимиты указаны в договоре аренды, но вы можете выбрать

уменьшите франшизу или купите больше страхового покрытия, если хотите. Продолжение страховой защиты. если ты не поддерживать действие страхового покрытия, вы не будете ваш договор аренды. Когда арендодатель обнаруживает, что надлежащее покрытие не действует, вы можете быть уведомлены о немедленном обеспечении покрытия избежать повторного владения.Если ваш автомобиль не застрахован, договор аренды может быть прекращено, ваш автомобиль может быть возвращен, и вы можете нести ответственность за плата за досрочное расторжение. Ремонт и обслуживание Ваши конкретные обязанности по ремонту и техническому обслуживанию автомобиля указаны в вашем договоре аренды. Обычно вы отвечаете за

Ваш договор аренды может потребовать от вас сохранения всех записей об обслуживании, чтобы показать, что все сервисные работы, рекомендованные производителем, были выполнены. Даже если нет требуется для этого, вы можете захотеть сохранить свои служебные записи. Если иначе указано в вашем договоре аренды, вы должны оплатить все эксплуатационные расходы, такие как как бензин, масло, обслуживание и замена шин. В некоторых соглашениях об аренде арендодатель предоставит и (или) оплатит некоторые услуги по техническому обслуживанию, например как стоимость рекомендованного производителем обслуживания или замены масла.Тем не мение, этот механизм более распространен для бизнес-аренды, чем для потребительской аренда. (Бизнес-аренда не регулируется Положением М.) Гарантия производителя на новые автомобили обычно распространяется на автомобили независимо от того,

о том, сданы ли они в аренду или куплены. Налог на имущество физических лиц ( адвалорный налог ) в течение срок В некоторых штатах есть налог на личную собственность на арендованные автомобили. Ты сможешь

как правило, нести ответственность за оплату любого применимого личного имущества

налог либо арендодателю, либо непосредственно налоговому органу. Личное

налог на имущество рассчитывается исходя из процента от стоимости транспортного средства. Это

обычно оценивается ежегодно, хотя в договоре аренды и

законы регулируют, когда вы должны будете платить налог на личное имущество с арендованных

автомобиль и когда он должен быть оплачен.

Прочие текущие расходы Продление регистрации, ежегодный техосмотр транспортных средств, и другие государственные сборы. Вы обычно должны платить ежегодные государственные и местные государственные сборы, необходимые для регистрации арендовал автомобиль и эксплуатировать его. Просроченные платежи. Ты

должен платить полную ежемесячную плановую сумму платежа в установленный срок

дата, указанная в вашем договоре аренды. Если не внесена полная оплата

в срок или в течение любого применимого льготного периода, указанного в договоре аренды

(часто 10 дней), обычно взимается просроченная оплата. Позднее обвинение

сумма — это либо процент от неоплаченного платежа, либо фиксированный доллар

количество. Транспортные билеты. Ты также несут ответственность за любые штрафы за парковку или другие штрафы за нарушение правил дорожного движения. на арендованном автомобиле. Если вы не оплатите билеты или штрафы вовремя, вы находитесь в невыполнении обязательств по аренде. В большинстве штатов арендодатель как собственник транспортного средства, будут проинформированы о билетах или штрафах.Арендодатель вправе, но не обязаны платить им за вас. Если арендодатель платит им, арендодатель выставит вам счет за них и, если это указано в договоре аренды, также за административный сбор. |

Договор аренды бывшего в употреблении

на автомобиль обычно распространяется гарантия производителя на новый автомобиль, если

он все еще в силе. Если договор аренды не включает

гарантия или другая выраженная гарантия, автомобиль обычно сдается в аренду

«как есть», и арендодатель заявит об отсутствии гарантий,

выраженные или подразумеваемые в отношении товарного состояния транспортного средства,

пригодность или пригодность для определенной цели.

Договор аренды бывшего в употреблении

на автомобиль обычно распространяется гарантия производителя на новый автомобиль, если

он все еще в силе. Если договор аренды не включает

гарантия или другая выраженная гарантия, автомобиль обычно сдается в аренду

«как есть», и арендодатель заявит об отсутствии гарантий,

выраженные или подразумеваемые в отношении товарного состояния транспортного средства,

пригодность или пригодность для определенной цели. Если вы просрочили свои арендные платежи (и, следовательно,

невыполнение обязательств по аренде), арендодатель имеет право вернуть автомобиль в собственность.Если ваш автомобиль будет возвращен во владение, вы должны будете досрочно расторгнуть договор и по умолчанию

обвинения. См. Раздел «Досрочное расторжение».

Если вы просрочили свои арендные платежи (и, следовательно,

невыполнение обязательств по аренде), арендодатель имеет право вернуть автомобиль в собственность.Если ваш автомобиль будет возвращен во владение, вы должны будете досрочно расторгнуть договор и по умолчанию

обвинения. См. Раздел «Досрочное расторжение».Демистификация налогов с продаж: объяснение платежей по аренде автомобиля

Сколько стоит аренда машины? Мы всегда много слышим о первоначальных взносах, различных схемах ежемесячных платежей и всевозможных сборах, но как насчет старых добрых налогов?

Налог с продаж представляет собой относительно небольшую, но значительную часть ваших ежемесячных арендных платежей. Разберитесь, как они работают, чтобы иметь четкое представление о том, сколько вы заплатите при следующей аренде автомобиля.

Разберитесь, как они работают, чтобы иметь четкое представление о том, сколько вы заплатите при следующей аренде автомобиля.

Как облагается налогом аренда автомобилей

Все штаты, кроме пяти, взимают налог с продаж с транспортных средств, купленных или арендованных. (Если вы живете на Аляске, Делавэре, Монтане, Нью-Гэмпшире или Орегоне, перестаньте читать эту статью! В вашем штате нет налога с продаж, вы счастливчик.)

В противном случае вам придется платить, и, в отличие от некоторых других элементов ваших арендных платежей, переговоры с налогами не ведутся.

Сумма ваших налогов зависит от штата, в котором вы подписываете договор аренды.

В некоторых штатах вам нужно будет заплатить только налог на первоначальный взнос за автомобиль.

В большинстве случаев, вы должны будете платить налоги с суммы ваших ежемесячных платежей. В этом случае ваши налоговые платежи на самом деле определяются остаточной стоимостью автомобиля или тем, насколько он обесценивается в течение периода аренды. В этом есть смысл, поскольку вы не покупаете машину. Амортизация подобна стоимости автомобиля, который вы израсходовали при аренде.

В этом есть смысл, поскольку вы не покупаете машину. Амортизация подобна стоимости автомобиля, который вы израсходовали при аренде.

И в некоторых штатах, а именно Техас, Нью-Йорк, Миннесота, Огайо, Джорджия и Иллинойс , вы должны платить налоги на всю стоимость автомобиля!

Способ оплаты также зависит от штата. Во многих местах налог может быть включен в ваши ежемесячные платежи. В других штатах, включая те, которые я только что упомянул, облагая налогом полную продажную цену автомобиля, единовременная сумма налога с продаж должна быть выплачена авансом при подписании.

Имейте в виду, что налог с продаж отличается от любых сборов, которые вам могут потребоваться за лицензирование, регистрацию и документацию в вашем штате или округе.Ваш автомобиль также может облагаться ежегодным налогом на имущество в зависимости от его текущей стоимости. (Это входит в ежегодный регистрационный сбор автомобиля.)

Вычеты: доступны ли они вам?

Хорошая новость о налоге с продаж заключается в том, что если вы используете машину для работы, вы можете вычесть ее из ваших ежегодных государственных или федеральных налогов.

Ваши налоги с продаж могут быть вычтены как коммерческие расходы, если вы используете автомобиль в рамках своего малого бизнеса или для работы в качестве работодателя в компании.В любом случае, если вы также управляете автомобилем для личного пользования, вы можете запросить вычеты только за «процент» транспортного средства, которое используется для бизнеса.

Таким образом, если 75% вашего пробега используется для бизнеса, а 25% — для личного пользования, вы можете получить вычеты в размере 75% от уплаченного вами налога с продаж. Для этого вам просто нужно быть осторожным и задокументировать, сколько миль вы проехали по делам или в личных целях.

Имейте в виду, что удержание авансового платежа не может быть подано сразу, но должно быть распределено на весь срок службы автомобиля.Кроме того, вы можете не соответствовать требованиям, если ваши арендные платежи превышают годовой лимит.

Все это может быть сложно, поэтому, если вы планируете подавать такие вычеты, лучше всего нанять налогового бухгалтера, чтобы навести порядок.

Вы экономите на налогах, арендуя автомобиль?

Это простой вопрос: да! (Обычно.)

При покупке автомобиля вы должны будете заплатить налог с продаж на всю стоимость автомобиля.

В случае лизинга, если вы не проживаете в этой горстке штатов, ваш налог с продаж рассчитывается на основе суммы ваших ежемесячных платежей.Это делает налог с продаж на арендованный автомобиль намного меньше, чем на приобретенный вами автомобиль.

Если вы арендуете автомобиль за 30 000 долларов с остаточной стоимостью 20 000 долларов, например, вы будете платить 10 000 долларов ежемесячно в течение срока аренды. Это означает, что вы должны налоги только с 10 000 долларов вместо 30 000 долларов.

Заранее ознакомьтесь с законами своего штата, чтобы знать, с какой системой вы имеете дело. В некоторых случаях нет разницы в налогах между покупкой и лизингом, но в большинстве штатов вы значительно экономите, сдавая в аренду.

Как рассчитать налоги

Рассчитать налоги на аренду очень просто. Как и в случае с любым другим налогом с продаж, вы просто умножаете ставку государственного налога на сумму ваших ежемесячных платежей. Если ваши налоги будут включены в ежемесячные платежи, разделите это на количество месяцев, в течение которых вы будете держать аренду, чтобы узнать, сколько налогов вы будете платить каждый месяц.

Как и в случае с любым другим налогом с продаж, вы просто умножаете ставку государственного налога на сумму ваших ежемесячных платежей. Если ваши налоги будут включены в ежемесячные платежи, разделите это на количество месяцев, в течение которых вы будете держать аренду, чтобы узнать, сколько налогов вы будете платить каждый месяц.

Или умножьте налоговую ставку на ваш базовый ежемесячный платеж. (Не забудьте также о налоге на первоначальный взнос!)

Для демонстрации:

Давайте снова возьмем автомобиль за 30 000 долларов с остаточной стоимостью 20 000 долларов.

Если вы живете в одном из штатов, в которых действует полный налог с продаж, вы должны заплатить налог в размере 30 000 долларов. Таким образом, в Нью-Йорке, где налог с продаж составляет 4%, вы заплатите 1200 долларов в виде налогов,

.В противном случае вы платите налоги только с 10 000 долларов.

Налог с продаж в Нью-Джерси, например, составляет 6,625%. Итого 662,50 доллара.

Если вы включите это в свои ежемесячные платежи, для 24-месячной аренды это составит около 28 долларов в месяц или 18,50 долларов в месяц для 36-месячной аренды.

Как видите, большое значение имеет место регистрации автомобиля! Нью-Йорк и Нью-Джерси — соседи, но для одного и того же автомобиля в одном штате вам придется заплатить 1200 долларов авансом в виде налогов, а в другом — всего 20 или 30 долларов в месяц.

Поскольку сумма налога основана на общей сумме ваших ежемесячных платежей, не имеет большого значения, вносите ли вы большой первоначальный взнос или вообще не вносите первоначальный взнос. Вопрос только в том, как вы хотите распределить налоговые платежи.

Справочник по налогам на автотранспортные средства

Аренда

Договор операционной аренды

Договор операционной аренды — это соглашение собственника (т. Е. Арендодателя) о предоставлении арендатору исключительного пользования автотранспортным средством за вознаграждение в течение определенного периода, составляющего более 180 дней. По условиям договора операционной аренды арендодатель остается правообладателем транспортного средства, а арендатор не имеет прав собственности.

По условиям договора операционной аренды арендодатель остается правообладателем транспортного средства, а арендатор не имеет прав собственности.

Частые операции в офисах налоговых инспекторов округа (CTAC)

Налоговому инспектору-сборщику (CTAC) часто доводятся следующие ситуации, связанные с договорами операционной аренды.

Автомобиль передан лизинговой компании

Налог взимается при покупке автомобиля в Техасе лизинговой компанией и подлежит уплате при оформлении права собственности и регистрации.Налог рассчитывается от покупной цены лизинговой компании. Лизинговая компания может использовать вычет из справедливой рыночной стоимости для уменьшения налогооблагаемой стоимости транспортного средства.

Налог не взимается с арендных платежей, произведенных арендатором по договору аренды. Кроме того, арендатор не уплачивает налог при покупке автомобиля в аренду в Техасе. Любой налог, уплачиваемый арендатором, когда автомобиль был зарегистрирован в Техасе, уплачивается на имя и для арендодателя.

Автомобиль, сданный в аренду за пределами Техаса новым резидентом — передан лизинговой компании

Если новый житель Техаса привезет арендованный автомобиль в Техас, новый резидент должен уплатить налог на нового резидента в размере 90 долларов.Транспортное средство может быть зарегистрировано на имя арендодателя и по-прежнему иметь право на новый налог резидента, если новый резидент указан в качестве арендатора по договору аренды. Засчет налога, уплаченного другому государству, в счет нового налога резидента не разрешается.

Автомобиль, арендованный за пределами Техаса резидентом Техаса — передан лизинговой компании

Когда автомобиль сдается в аренду в другом штате и арендатор является резидентом Техаса или имеет постоянное местожительство или ведет бизнес в Техасе и ввозит автомобиль в Техас для использования, арендатор (как оператор) должен уплатить налог за использование транспортного средства. Это включает в себя жителя Техаса, который берет в аренду автомобиль за пределами штата и везет его в Техас.

Это включает в себя жителя Техаса, который берет в аренду автомобиль за пределами штата и везет его в Техас.

Налог на использование основан на цене, уплаченной арендодателем за автомобиль, независимо от использования или амортизации автомобиля после покупки и до его использования в Техасе. Кредит предоставляется на любые налоги, уплаченные арендодателем или арендатором другому штату, Пуэрто-Рико или любому владению или территории США. Либо арендодатель, либо арендатор должны задокументировать и показать записи о налоговых платежах.

Некоторые штаты собирают налог на автотранспортные средства в полном объеме во время аренды, в то время как другие штаты разрешают уплату налога как часть ежемесячных арендных платежей. Кредит предоставляется для налога, уплачиваемого ежемесячно до момента ввоза автомобиля в Техас, если он оплачивается одним и тем же арендатором. Кредит ограничен налогом, уплаченным до въезда автомобиля в Техас, и кредит не может быть предоставлен во время регистрации для налоговых платежей, которые еще не были произведены в другой штат. Однако по окончании аренды арендатор может потребовать от финансового контролера возмещение в размере до суммы дополнительного налога, уплаченного другому государству.

Однако по окончании аренды арендатор может потребовать от финансового контролера возмещение в размере до суммы дополнительного налога, уплаченного другому государству.

Если арендатор уплачивает налог с арендных платежей, у арендатора может не быть квитанции от другого государства. Документация, подтверждающая размер налога, взимаемого с арендной платы, может быть представлена в виде выписки от арендодателя или копии договора аренды.

Право собственности на арендатора по окончании договора операционной аренды

Налог на автотранспортные средства взимается с арендатора во время оформления права собственности и регистрации при покупке автомобиля у арендодателя, поскольку произошла новая налогооблагаемая продажа (вторая транзакция), независимо от того, было ли транспортное средство арендовано в Техасе или за пределами штата. .Налог основан на сумме (опционе), уплачиваемой при заключении договора операционной аренды, и могут применяться стандартные процедуры предполагаемой стоимости (SPV). Арендатор не может требовать возмещения налога, уплаченного на имя арендодателя при покупке арендодателем в Техасе арендованного автомобиля.

Арендатор не может требовать возмещения налога, уплаченного на имя арендодателя при покупке арендодателем в Техасе арендованного автомобиля.

Арендатор, который приобрел арендованный автомобиль, привезенный в Техас, может потребовать возмещения либо налога на использование, либо нового налога резидента, уплаченного арендатором в счет любого налога, причитающегося с его покупки. Квитанция о налоге, титуле и регистрации штата Техас является единственным приемлемым доказательством уплаты налога штата Техас.

Иногда аренда может квалифицироваться как условная продажа, как описано ниже.

Соглашение об условной продаже (аренде / покупке)

В договоре условной продажи (аренды / покупки) произошла одна налогооблагаемая продажа. Арендодатель сохраняет право собственности на транспортное средство, пока арендатор производит платежи. Чтобы договор купли-продажи был условным, он должен соответствовать одному из следующих условий:

- арендодатель передает автотранспортное средство арендатору в соответствии с положением о «обязательной покупке»;

- арендодатель передает автотранспортное средство арендатору в соответствии с оговоркой «опцион на покупку» по номинальной стоимости; или

- арендодатель передает автотранспортное средство арендатору по номинальной стоимости.

Если с самого начала в условиях договора четко не указывается, что договор является условной продажей, арендодатель должен уплатить налог на приобретение транспортного средства. Когда арендатор позже получает право собственности по такому условному соглашению о продаже, налог, причитающийся с арендатора, пересчитывается на основе общей суммы возмещения арендатора, которая включает первоначальный взнос, сумму арендных платежей и любые платежи, произведенные в конце срока аренды. Могут применяться процедуры SPV. Только отдельно указанные финансовые расходы, расходы по хранению, плата за обслуживание или проценты могут быть исключены из продажной цены для определения причитающегося налога с продаж.Арендатору возмещается сумма налога, уплаченного авансом в то время, когда транспортное средство первоначально было зарегистрировано на имя арендодателя, если это лицо является первоначальным арендатором / покупателем.

Последующая аренда помещения у арендодателя (повторная аренда)

Сдача в аренду автотранспортного средства, за которое был уплачен техасский налог, а правообладатель не изменился, не является налогооблагаемым событием, поскольку продажа не произошла.

Пункт о корректировке арендной платы за терминал (TRAC) Аренда

Пункт о корректировке арендной платы (TRAC) — это договор, по которому существует остаточная сумма в долларах, которую арендатор обязан уплатить, независимо от того, покупает ли арендатор транспортное средство или транспортное средство продается третьей стороне.

Если арендатор приобретает право собственности на транспортное средство на сумму, отличную от номинальной, налог подлежит уплате с суммы, уплаченной арендатором с момента новой продажи. Могут применяться процедуры SPV.

Если автомобиль приобретается за номинальную сумму по соглашению TRAC, см. Соглашение об условной продаже (аренде / покупке) на этой странице.

96-254

(12/2020)

Кто несет ответственность за дорожный налог с арендованного автомобиля?

Если вы управляете транспортным средством по дорогам Великобритании, по закону вы должны платить дорожный налог, или же вы должны подать установленное законом уведомление о бездорожье (SORN). К счастью, дорожный налог не является проблемой для арендованного автомобиля.

К счастью, дорожный налог не является проблемой для арендованного автомобиля.

Включен ли дорожный налог в аренду автомобиля?

Дорожный налог распространяется на все виды транспортных средств — автомобили в лизинг не исключение. Таким образом, независимо от того, решите ли вы арендовать автомобиль по контракту по бизнесу или по индивидуальному контракту, дорожный налог включен в общую стоимость аренды автомобиля. Это лишь одно из преимуществ лизинга, если вам нужно решить, брать автомобиль в лизинг или покупать.

Совершенно верно — все наши брокеры по лизингу автомобилей доставят ваш новый автомобиль к вашей двери с включенным дорожным налогом.

Вы, вероятно, знаете, как работает лизинг автомобилей, но если вы не знаете, финансовая компания остается зарегистрированным хранителем арендованного автомобиля, поэтому их обязанность по-прежнему взимать с нее налоги. К счастью, это означает, что вам не нужно будет облагать налогом машину в течение всего срока действия договора аренды. С другой стороны, если вы купили машину, вы должны будете ежегодно платить за нее налог. Вы можете проверить, облагается ли ваш арендованный автомобиль налогом на сайте DVLA.

С другой стороны, если вы купили машину, вы должны будете ежегодно платить за нее налог. Вы можете проверить, облагается ли ваш арендованный автомобиль налогом на сайте DVLA.

Почему важен дорожный налог?

Если вы не будете ежегодно обновлять дорожный налог, вам может грозить штраф или штрафные баллы, если вас поймают за рулем без оплаты.

Переход на онлайн-обновление налогов в октябре 2014 года привлек внимание многих людей, поскольку у них больше нет бумажных налоговых дисков на лобовом стекле, которые напоминали бы им, когда их дорожный налог подлежит обновлению. Ой.

К счастью, аренда нового автомобиля дает вам душевное спокойствие — дорожный налог включен в ваш личный договор аренды, поэтому вам больше не придется беспокоиться о его продлении. Все это включено в ваши ежемесячные платежи и первоначальную арендную плату!

Итак, если аренда автомобиля означает, что вы можете водить свой новый Mercedes, не беспокоясь о дорожном налоге до конца контракта — или когда-либо, если вы решите взять в аренду снова — почему бы вам не взять в аренду марку? новая машина?

Почему бы не ознакомиться с некоторыми другими плюсами и минусами аренды автомобиля?

Если вы готовы подписать договор аренды, обязательно используйте Lease Fetcher, чтобы помочь вам в сравнительном путешествии по аренде автомобилей! Мы собрали лучшие предложения по лизингу автомобилей и бизнес-лизингу от ведущих британских брокеров, чтобы облегчить ваш поиск!

Как рассчитать налог на аренду автомобиля

Расчет налога на аренду автомобиля имеет важное значение при рассмотрении аренды автомобиля, поскольку большинство рекламируемых специальных предложений по аренде не включают налог в арендные платежи. Прежде чем обращаться в дилерский центр, вы оцените истинную стоимость аренды автомобиля, добавив налог с продаж к объявленной арендной плате. Существует два основных метода расчета налога на аренду автомобиля. В большинстве штатов налог на план арендных платежей основан на налогообложении каждого ежемесячного платежа. В некоторых штатах арендаторы несут ответственность за уплату налога с продаж с полной продажной цены автомобиля, а не только за ежемесячные платежи. Это приводит к уплате большего налога с продаж, поскольку налог с продаж, основанный на ежемесячном платеже, означает, что вы должны платить налог только на амортизацию арендованного автомобиля, а не на полную цену продажи.В этом руководстве описаны оба способа расчета налога на аренду автомобиля при использовании калькулятора покупки автомобиля.

Прежде чем обращаться в дилерский центр, вы оцените истинную стоимость аренды автомобиля, добавив налог с продаж к объявленной арендной плате. Существует два основных метода расчета налога на аренду автомобиля. В большинстве штатов налог на план арендных платежей основан на налогообложении каждого ежемесячного платежа. В некоторых штатах арендаторы несут ответственность за уплату налога с продаж с полной продажной цены автомобиля, а не только за ежемесячные платежи. Это приводит к уплате большего налога с продаж, поскольку налог с продаж, основанный на ежемесячном платеже, означает, что вы должны платить налог только на амортизацию арендованного автомобиля, а не на полную цену продажи.В этом руководстве описаны оба способа расчета налога на аренду автомобиля при использовании калькулятора покупки автомобиля.

Последние предложения по аренде автомобилей >>

В большинстве штатов при расчете налога с продаж по аренде используется процесс, указанный ниже.

Свяжитесь с местным дилерским центром, чтобы определить, какой метод используется в вашем штате, поскольку методики постоянно меняются.

Свяжитесь с местным дилерским центром, чтобы определить, какой метод используется в вашем штате, поскольку методики постоянно меняются.Шаг 1. Найдите базовый ежемесячный платеж

Базовый ежемесячный платеж определяется как ваш ежемесячный платеж, включающий ежемесячную амортизацию и финансовые расходы, но не включая налоги или любые местные регистрационные сборы.Налоги обычно исключаются, поэтому производитель может предложить более дешевую аренду в рекламе, и поэтому объявления не нуждаются в корректировке с учетом различных местных налоговых ставок. Представительство, с которым вы можете связаться через CarsDirect, может предоставить вам базовый ежемесячный платеж за аренду.

Шаг 2: Добавьте налог с продаж к платежу

Умножьте базовый ежемесячный платеж на вашу местную налоговую ставку. Например, если аренда Mercedes-Benz E-Class имеет ежемесячную цену 699 долларов до налогообложения, а ваша ставка налога с продаж составляет 6%, ежемесячный налог на аренду составляет 41 доллар. 94 в дополнение к базовому платежу в размере 699 долларов США. Таким образом, общая сумма арендного платежа составляет 740,94 доллара США.

94 в дополнение к базовому платежу в размере 699 долларов США. Таким образом, общая сумма арендного платежа составляет 740,94 доллара США.

Шаг 3: Расчет налога на срок аренды

Чтобы определить, сколько налога с продаж вы будете платить в течение всего срока аренды, просто возьмите сумму налога, указанную на шаге 2, и умножьте ее на продолжительность аренды. Например, если указанная выше аренда E-класса была заключена на 39 месяцев, ваш общий налог с продаж в течение этого срока составит 1 635,66 долларов.

В некоторых штатах налог на аренду автомобиля рассчитывается на основе полной продажной цены автомобиля.Например, если бы Mercedes-Benz E-Class из приведенного выше примера имел рекомендованную производителем розничную цену в размере 55 100 долларов США и окончательную цену продажи 53 000 долларов США, налоги облагались бы полными 53 000 долларов США, независимо от срока аренды. Если предположить, что ставка налога с продаж составляет 6%, по договору аренды будет уплачено 3 180 долларов США в виде налога с продаж.