Как правильно копить деньги: 5 вариантов, которые помогут разбогатеть :: Новости :: РБК Инвестиции

Копить бывает сложно, ведь приходится на время отказаться от привычных расходов. Но, начав с небольших накоплений, в будущем можно получить приличную сумму. Рассказываем, какие приемы нужно знать

Фото: Ratanapon Srisuneton / Shutterstock

Мы уже давали некоторые советы по тому, как копить деньги. Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Однако не забывайте, что сейчас ситуация с процентами по депозитам очень печальная, и с 1 января 2021 года введут новый налог с полученных процентных доходов по вкладам — 13%.

Эмоции влияют на способность копить

Тем не менее людям плохо удается сберегать деньги, так как они эмоционально воспринимают накопления как потерю — им приходится урезать расходы на сумму, которую они отложили, а ведь никто не любит терять и ограничивать себя. Так считает исследователь поведенческих финансов Шломо Бенарци. Рассмотрим его подход к сбережениям.

Поведенческие финансы — это направление финансового менеджмента, которое изучает ошибки людей в обращении с деньгами, поведение инвесторов в условиях неопределенности и рисков.

«Мы знаем, что нам нужно делать сбережения. Мы знаем, что мы будем это делать в следующем году, но сегодня мы пойдем и все потратим», — сказал он на выступлении TED Talks.

Кроме того, если людям нужно прилагать для этого дополнительные усилия, то они, скорее всего, будут откладывать накопления на потом, отметил Бенарци. Например, в Германии, чтобы стать донором органов, нужно поставить галочку в документах. По словам экономиста, очень мало людей это делают.

В Австрии же другая ситуация. Там предлагают поставить галочку, если человек не хочет быть донором. И люди также ленятся ставить галочку, поэтому доноров, наоборот, больше. «Ничегонеделание очень распространено», — сказал он.

Фото: Jan Antonin Kolar / Unsplash

Попробовать принцип «Отложи больше завтра»

В связи с этими проблемами Бенарци вместе с другим поведенческим экономистом Ричардом Талером, лауреатом Нобелевской премии по экономике, разработал программу под названием «Отложи больше завтра». В США этот принцип также вошел в «Акт о защите пенсий» в 2006 году.

В США этот принцип также вошел в «Акт о защите пенсий» в 2006 году.

Смысл заключается в том, чтобы постепенно увеличивать сбережения, когда вы начинаете больше зарабатывать. Это помогает копить более безболезненно для человека, так как он, увеличивая свои доходы, оставляет примерно тот же уровень расходов.

На TED Talks Бенарци рассказал, что он и Талер предложили такой вариант сотрудникам небольшой американской компании, которые жаловались, что с трудом оплачивают свои счета и не могут скопить денег. Бенарци отметил, что они должны были увеличивать сумму от зарплаты, которую откладывали, на 3% каждый раз, когда получали прибавку. Эксперимент проводился с 1998 по 2002 год.

Сначала сотрудники сберегали 3% от зарплаты. В 1999 году начали откладывать по 6,5%, через год — 9,4%. В 2001 году они переводили в накопления уже по 11,6%, а в 2002-м — 13,6%. То есть участники эксперимента начали сберегать в четыре раза больше. А увеличение накоплений приводит к значительной разнице в образе жизни, который люди могут себе позволить, отметил Бенарци.

Заставить психологию работать на себя

Накопления зависят от внешних стимулов», — считает она.

Накопления зависят от внешних стимулов», — считает она.По ее словам, люди воспринимают себя по-разному в двух контекстах: в настоящем и будущем. В будущем мы будем откладывать, чаще звонить родителям, займемся спортом. «Чаще всего мы забываем, что мы в будущем — это тот же самый человек, что в настоящем», — отметила она в рамках TED.

Так что ее советы могут помочь тем, кто все время планирует начать новую жизнь с понедельника или Нового года. Де Ла Роса отметила, что в психологии это называется эффект «чистого листа». Например, можно отметить в календаре день перед следующим днем рождения, определить для себя финансовую цель, которую хотите выполнить к этому сроку, и заставить себя ее осуществить.

Фото: Paul Biryukov / Shutterstock

Разобраться с частыми маленькими покупками

«Мы провели несколько исследований и обнаружили, что, кроме банковских сборов, первое, о чем люди сожалеют, — это походы в рестораны. Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Когда Де Ла Роса жила в Нью-Йорке, она оценила свои расходы и поняла, что потратила более $2 тыс. за месяц на приложения для поиска попутчиков. Это было больше, чем плата за жилье, отметила экономист. В следующем месяце ситуация повторилась — даже осознание этих затрат не смогло изменить ее поведение.

После этого она отвязала кредитную карту от подобных приложений и вместо этого привязала к ним дебетовую, на которой было $300 на месяц. Если нужно было больше средств, то приходилось привязывать новую карту. По словам экономиста, каждое лишнее действие, каждое препятствие меняет поведение человека.

Кроме того, она обозначила границы и разрешила себе пользоваться этими приложениями только три раза в неделю. В результате она стала тратить меньше денег. «Разберитесь, на что вы тратите деньги, и измените обстоятельства так, чтобы это было тяжелее сделать», — посоветовала она.

Так что запишите свои расходы и подумайте, от каких мелочей вы можете спокойно отказаться. Например, не покупать кофе по утрам, использовать общественный транспорт вместо такси, реже ходить в рестораны и бары или что-либо еще.

Личный финансовый план: что это такое и зачем он нуженРазложить деньги по «четырем конвертам»

Сумму, которая осталась, поделите на четыре. Так у вас получится определенное количество средств на каждую неделю месяца — их можно свободно тратить. По словам Игоря Файнмана, такой способ постепенно прививает финансовую дисциплину. Деньги необязательно класть в конверты, как можно подумать из названия этого приема. Вместо этого можно открывать субсчета в банке, отмечает Файнман.

Но можно и воспользоваться настоящими конвертами, чтобы наглядно видеть, сколько у вас денег на месяц. Согласно исследованию Dun & Bradstreet, люди тратят на 12–18% больше, если пользуются картами вместо наличных.

Другой способ использовать эту систему — собрать конверты, распределив их по категориям. Например, под названиями «продукты», «аренда», «развлечения» и другие.

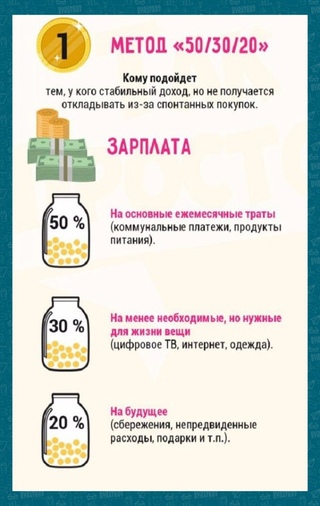

Кроме того, если позволяют обстоятельства, можно придерживаться правила личного бюджета 50/30/20. Оно означает, что 50% дохода идут на аренду жилья и продукты, 30% — на поездки и питание вне дома, а еще 20% — на погашение долгов и сбережения. В таком случае конвертов может быть три.

В таком случае конвертов может быть три.

Фото: Ralph Orlowski / Getty Images

Больше зарабатывать и приумножать капитал

Чтобы накопить средства, не обязательно только лишь экономить. Можно найти способ зарабатывать больше и, соответственно, больше откладывать. По мнению финансового советника Натальи Смирновой, если расходы человека равны или превышают его доходы, то он не очень рентабелен и нужно менять ситуацию. Однако подработка должна быть такой, чтобы ее можно было комфортно сочетать с основной работой.

По словам Смирновой, также стоит оценить свое положение на рынке. Может, вы заслуживаете повышения зарплаты, так как вы хороший специалист, или способны повысить свою квалификацию и стать более востребованным. Смирнова полагает, что прибавка к зарплате должна окупать вложения в себя. Кроме того, можно продать не используемую десятилетиями землю и другое нерентабельное имущество, а также рефинансировать кредиты.

Может, вы заслуживаете повышения зарплаты, так как вы хороший специалист, или способны повысить свою квалификацию и стать более востребованным. Смирнова полагает, что прибавка к зарплате должна окупать вложения в себя. Кроме того, можно продать не используемую десятилетиями землю и другое нерентабельное имущество, а также рефинансировать кредиты.

Средства, которые вы копите, можно инвестировать, чтобы они работали и приносили дополнительный доход. Во что вкладывать, зависит от риска, на который вы готовы пойти, а также от поставленной цели и предполагаемого срока ее реализации. Например, в недорогие дивидендные акции, корпоративные облигации , ETF и ПИФы. Подробнее можно почитать в другом нашем материале.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Как научиться копить деньги при скромных доходах и не тратить их

Большинству людей нелегко дается накопление денег. И часто проблема состоит не в недостаточной зарплате, которой не хватает на все желаемое. Нередко наблюдается ситуация, когда повышение заработной платы не увеличивает сбережения, т.к. совместно с этим растут потребности и расходы. Чтобы избежать этой ловушки, следует знать, как копить деньги правильно. Научиться этой премудрости может каждый, главное трезво взглянуть на ситуацию.

Нужно ли урезать траты на необходимые вещи

Жертвовать ради экономии жизненно необходимыми вещами, например, едой и электроэнергией – не лучшее решение. Такой подход может оказаться опасным для здоровья. Смысл сбережений не в том, чтобы терпеть лишения ради возможности приобрести что-то в будущем, а в правильном распределении средств.

Необходимые затраты – это основа планирования бюджета на проживание. К тратам, от которых нельзя отказаться, относятся:

- продукты питания;

- оплата коммунальных услуг или аренда жилья;

- средства гигиены и лекарства;

- одежда по сезону;

- средства для уборки;

- транспорт.

Знание количества денег, которые уходят на необходимые траты, позволяют установить границы ежемесячного бюджета, который не стоит превышать, чтобы собрать сбережения. Для этого необходимо составить таблицу, состоящую из всех пунктов необходимых трат и суммы, которая уходит на них в месяц. Итоговая цифра и будет той суммой, которую следует стараться придерживаться ежемесячно. Такой подход позволит избежать импульсивных трат, которые часто становятся основной причиной сложности с накоплением денег.

Чтобы научиться экономить деньги, полезно анализировать свои расходы.

Один из методов экономии – это тратить одну и ту же сумму, несмотря на то, какой доход была в этот месяц.

Это позволит при получении премии или другой непредвиденной прибыли отложить деньги, а не тратить их сразу.

Это позволит при получении премии или другой непредвиденной прибыли отложить деньги, а не тратить их сразу.

Это позволит при получении премии или другой непредвиденной прибыли отложить деньги, а не тратить их сразу.Стоит ли копить при низком уровне доходов

Вместо того, чтобы отказываться от трат на еду и коммунальные услуги, можно поискать способы сэкономить на них.

Чтобы тратить меньше денег на еду, следует пересмотреть привычки питания – например, перестать питаться в кафе и готовить дома. Приготовление пищи дома обходится дешевле, чем покупка готовых блюд и полуфабрикатов. Чтобы сэкономить время на готовку, можно выделять день, когда делать заготовки еды на всю семью на какой-то срок – например, на неделю.

Экономия на еде посредством изменения привычек питания может одновременно принести пользу для здоровья. Для этого нужно отказаться от покупки вредных продуктов, которые часто составляют весомую часть трат на еду – чипсов, фаст-фуда, газированных напитков и уменьшить количество сладостей.

Сэкономить на коммунальных услугах можно, начав следить за использованием электрических приборов и воды. Если завести привычку не оставлять свет включенным, когда в комнате никого нет, и выключать большинство приборов на ночь или когда все уходят из дома, то получится снизить потребление электроэнергии.

Если завести привычку не оставлять свет включенным, когда в комнате никого нет, и выключать большинство приборов на ночь или когда все уходят из дома, то получится снизить потребление электроэнергии.

Стоит пересчитать тарифы за коммунальные услуги и выяснить, что экономнее – платить по среднему тарифу или установить счетчики на электричество, воду и газ.

Вопрос экономии стоит чуть ли не у каждого человека.

Если есть возможность, снизить расходы на электроэнергию позволит энергосберегающая бытовая техника. Она обойдется дороже обыкновенной, но окупится в долгосрочном периоде уменьшением ежемесячных счетов за коммунальные услуги.

Борьба с установками

Причина нехватки денег у многих часто состоит в финансовой безграмотности и психологическом настрое. Во многих семьях отсутствовала культура обращения с деньгами, и дети не были обучены навыкам накопления средств. В результате люди испытывают нехватку денег даже при высокой зарплате, потому что не умеют управлять финансами.

Если, несмотря на усилия, не получается копить деньги, можно обратиться к психологу. Он может помочь скорректировать установки, которые мешают рациональному распоряжению деньгами. Можно попытаться повысить уровень финансовой грамотности, почитав тематические книги о том, как научиться копить деньги.

Если в семье нет культуры обращения с деньгами, человек не научится копить.

Накопление средств происходит более эффективно, если есть четкая цель, для чего они понадобятся. Когда деньги собирают на машину, ремонт или отпуск, легче удерживаться от спонтанных трат, потому что есть понимание, что отказ от покупки происходит не ради чего-то абстрактного в будущем.

Чтобы удавалось планировать расходы в долгосрочном периоде, нужно осознавать, какие преимущества дают накопления. Это позволит купить дорогие товары в будущем и обезопасить себя от непредвиденных ситуаций, например, расходов на лечение.

Траты ниже уровня дохода

Основное правило накопления денег – это тратить меньше, чем зарабатывать. Если сумма расходов сопоставима с месячным доходом, то человек оказывается неготовым к непредвиденным расходам. Если расходы превышают заработок, то появляются дополнительные убытки. Большинство людей, живущих в долг, пользуются кредитными карточками, возвращать деньги по которым нужно с процентами.

Если сумма расходов сопоставима с месячным доходом, то человек оказывается неготовым к непредвиденным расходам. Если расходы превышают заработок, то появляются дополнительные убытки. Большинство людей, живущих в долг, пользуются кредитными карточками, возвращать деньги по которым нужно с процентами.

Не следует брать деньги в долг, кроме как на жизненно необходимые траты. Долги не только уменьшают бюджет, но и негативно влияют на психологический настрой.

Контролировать расходы помогут приложения для ведения бюджета. С их помощью можно считать прибыль и расходы. В конце месяца можно проанализировать, на что больше всего уходит денег и являются ли эти траты необходимыми. Часто люди не подозревают, что вещи, от которых можно было отказаться, составляют существенную часть расходов.

Полезно пересмотреть, есть ли услуги, от которых можно отказаться. Например, люди часто не пользуются всеми возможностями тарифа мобильного оператора, который оплачивают. В таком случае имеет смысл проверить, можно ли перейти на менее дорогой тариф.

В таком случае имеет смысл проверить, можно ли перейти на менее дорогой тариф.

Как копить средства при низкой зарплате

Сохраняя регулярно небольшую часть от низкой зарплаты, через некоторое время можно отложить немалую сумму. Если правильно делать вклады и досрочно закрывать кредиты, можно еще увеличить сумму сбережений.

Выгодные вклады

Хранить деньги выгодно в банке, открыв депозит. Следует предварительно изучить предложения банков. После этого выбрать способ хранения денег. Если вы собираетесь держать средства на счете длительное время, имеет смысл выбрать предложение с наивысшей процентной ставкой.

Для людей при скромных доходах может оказаться более удобным выбор расходного вклада. Он имеет ниже процентную ставку, зато его преимущество состоит в возможности снимать деньги в любой момент без потери процентов. Наличие такого вклада может оказаться спасением в непредвиденной ситуации.

Снижение ставок по кредитам

При наличии нескольких кредитов выгоднее всего быстрее погасить заем с самым большим процентом. Это можно сделать досрочно, удвоив месячные платежи. Такой подход позволит снизить убытки из-за открытия кредитов.

После оплаты займа с наибольшим процентом следует переходить к выплате следующего долга до полного его погашения. Те деньги, которые раньше тратились на закрытый кредит, используйте для погашения других. Вы уже привыкли жить без этой суммы, так что не ударит по финансам, но вы быстрее распрощаетесь с долгами.

Досрочное закрытие кредитов позволяет сэкономить деньги в будущем. Другое преимущество – психологический комфорт, т.к. не нужно больше отдавать заработанные деньги.

Снижение ставки повышает доступность кредитов.Общие правила для обладателей среднего дохода

Для людей, чей доход находится в пределах среднего, будут полезными общие правила накопления денег.

От 20% дохода в копилку

Если возникают сложности с определением суммы на ежемесячные расходы, больше которой не стоит тратить, можно взять за правило откладывать 1/5 часть каждой зарплаты. Это должно касаться не только регулярных доходов, но и премий и другой незапланированной прибыли.

Это должно касаться не только регулярных доходов, но и премий и другой незапланированной прибыли.

Откладывать часть нужно сразу после получения денег, а не в конце месяца – так больше вероятность сохранить эту сумму, а не потратить ее на импульсивные покупки. Выработка такой привычки позволяет регулярно пополнять сбережения.

Составление списков покупок

Поход в магазин со списком – это не только хороший способ ничего не забыть из запланированных покупок. Наличие списка помогает удержаться от необязательных трат.

В супермаркетах все сделано для того, чтобы простимулировать посетителей совершить дополнительные приобретения:

- яркие вывески;

- грамотное расположение товаров;

- периодические акции;

- выгодные предложения “2 по цене 1”.

Если придерживаться заранее составленного списка покупок, можно вернуться домой без лишних товаров, купленных из-за привлекательной цены.

Только наличные

Полезно завести привычку расплачиваться наличными. Использование банковской карты упрощает процесс оплаты, но мешает осознавать ценность денег, с которыми расстаемся. При использовании наличных можно ограничить сумму на покупки и не брать с собой больше денег. Это позволит не купить лишнего, что было бы легко сделать при использовании банковской карты.

Использование банковской карты упрощает процесс оплаты, но мешает осознавать ценность денег, с которыми расстаемся. При использовании наличных можно ограничить сумму на покупки и не брать с собой больше денег. Это позволит не купить лишнего, что было бы легко сделать при использовании банковской карты.

Расплачиваясь картой не осознаешь, сколько тратишь.

10 секунд на дешевые товары

Если вы увидели товар по выгодной цене, задумайтесь на 10 секунд: пригодится ли он вам. Не принимайте импульсивное решение о покупке – часто недорогие товары в дальнейшем оказываются ненужными, но в сумме составляют немалую часть месячных расходов.

Аналогичное правило для дорогостоящих товаров – размышление о покупке в течении 30 дней. Если вещь точно нужна, решимость ее приобрести не пропадет через месяц. В противном случае вы ничего не потеряете, но сохраните деньги.

Оценка стоимости в рабочих часах

Эффективный способ уменьшить количество покупок – пересчет стоимости товара на часы и дни работы. Высчитайте, сколько вы зарабатываете в час и в день, а потом используйте эти данные, чтобы узнать, сколько дней вашего труда равняется покупке новой вещи. Такой подход позволяет трезво взглянуть на вещи и воздержаться от многих дорогостоящих покупок.

Высчитайте, сколько вы зарабатываете в час и в день, а потом используйте эти данные, чтобы узнать, сколько дней вашего труда равняется покупке новой вещи. Такой подход позволяет трезво взглянуть на вещи и воздержаться от многих дорогостоящих покупок.

Практические советы: как сэкономить, чтоб накопить

Чаще всего проблемы с накоплением средств возникают у людей, чьи доходы и расходы одинаковы. Так что переде тем, как начать откладывать средства, нужно найти расходы, от которых можно отказаться или снизить. Ситуация во всех семьях разные, но в целом можно выделить определенные пункты, на которые стоит обратить внимание.

- Используйте принцип 5 конвертов – по одному на каждую неделю + в пятый разместить сбережения, которые вы планируете оставить на потом. Спрячьте его, и используйте только в крайнем случае.

- Старайтесь расплачиваться наличными – пересчитывая бумажные деньги, расставаясь с каждой купюрой, вам будет сложнее решиться на импульсивную покупку.

- Отправляйтесь в магазин в тот момент, когда время поджимает – через час начнется нужный фильм или приедет курьер. Тогда вы будете четко следовать списку покупок, не отвлекаясь на посторонние товары из-за нехватки времени.

- Ходите в магазин на сытый желудок, так будет меньше соблазна взять что-то для перекуса.

- Старайтесь покупать оптом товары, которые нужны постоянно. Сетевые магазины часто проводят акции и продают товары дешевле, если вы берете сразу несколько упаковок. К примеру, туалетная бумага, зубная паста, чай, рис или макароны. Любые не скоропортящиеся товары можно взять с запасом, сэкономив неплохую сумму.

- Прежде чем купить что-то дорогостоящее, изучите варианты в других магазинах. Может быть у конкурентов можно купить такой же товар дешевле.

- Пересмотрите траты на интернет, кабельное телевидение и мобильную связь. Возможно у вашего оператора есть более дешевые тарифы, или вы не пользуетесь какими-то услугами и зря переплачиваете.

- Не совершайте импульсивных покупок – если что-то заинтересовало, возьмите пауза в пару дней, и только потом принимайте решение. Скорее всего на утро вы не вспомните о 90% таких покупок, так что сможете отложить деньги на что-то более нужное.

Тогда вы будете четко следовать списку покупок, не отвлекаясь на посторонние товары из-за нехватки времени.

Тогда вы будете четко следовать списку покупок, не отвлекаясь на посторонние товары из-за нехватки времени. Скорее всего на утро вы не вспомните о 90% таких покупок, так что сможете отложить деньги на что-то более нужное.

Скорее всего на утро вы не вспомните о 90% таких покупок, так что сможете отложить деньги на что-то более нужное.Оцените необходимость своих расходов и уберите лишние.

Финансовая диета

Иногда нужно очень ужаться, чтобы позволить себе необходимую вещь. Лучше не доводить до такого, но если предстоит важная покупка или требуются деньги на лечение, лучше на время отказаться от излишеств, чтобы накопить на необходимое.

- Откажитесь от развлечений: ресторанов, кафе, кино, театры, аттракционы, покупки игр и т.п.

- Покупать только необходимые продукты. Составьте меню на неделю, список продуктов для этого питания, и закупайтесь строго по нему. Никаких сладостей, фастфудов, полуфабрикатов, кофе, снеков. Акцент сделайте на простых блюдах – крупы, макороны, мясо, молочные продукты, овощи, фрукты. Не доводите себя до истощения, вы должны получать все витамины.

- Отказ от покупки новой одежды и обуви. Пересмотрите свой гардероб, в нем есть вещи, которые прилично выглядят и подходят по погоде. Откажитесь на время от обновок, чтобы накопить на желаемое.

- Ходите пешком или пользуйтесь общественным транспортом. Поставьте машину на паузу – она сжигает слишком много денег на обслуживание. Старайтесь чаще ходить пешком, а если идти слишком далеко – планируйте маршрут на автобусах, метро, троллейбусах.

- Другие расходы. Пересмотрите свои траты (обязательно ведите учет расходов), и выделите необязательные расходы. У каждого человека это будет что-то свое – алкоголь, сигареты, книги, платные подписки в приложениях и программах.

Пересмотрите свой гардероб, в нем есть вещи, которые прилично выглядят и подходят по погоде. Откажитесь на время от обновок, чтобы накопить на желаемое.

Пересмотрите свой гардероб, в нем есть вещи, которые прилично выглядят и подходят по погоде. Откажитесь на время от обновок, чтобы накопить на желаемое.Метод не подходит для того, чтобы накопить на отпуск. Не стоит ограничивать себя несколько месяцев, чтобы провести в отпуске пару недель.

Хранение денег

Хранение денег лучше разделить на банковский вклад и наличные. Основную часть денег следует держать на депозите, с которого нельзя в любой момент без потерь снять накопления. Это не только увеличит сумму сбережений, но и сделает невозможными случайные траты.

Это не только увеличит сумму сбережений, но и сделает невозможными случайные траты.

Желательно выделить часть суммы на случай непредвиденных проблем и хранить эти деньги наличными дома. Это позволит чувствовать себя в безопасности и не тратить время на поход в банк при возникновении критической ситуации.

Если задаться целью, вы сможете научиться копить деньги при скромных доходах и не тратить их. Хотя намного эффективнее повышать свои доходы, а не сокращать расходы, тогда вы сможете перестать отказываться от желаемого и получать что хочется.

Как научиться правильно копить деньги: 12 правил

Научиться правильно накапливать деньги важно каждому, даже тем, кто получает маленькую зарплату. Чтобы не занимать до получки и быть богатым, надо следовать простым правилам.

Большинство людей в России сегодня финансово безграмотно. Этим постоянно пользуются банки, кредитные фирмы, продавцы, мошенники и еще много кто. Даже люди, которые, казалось бы, получают приличные зарплаты, попадают в кредитную кабалу, вечно сидят без денег. Что уж говорить о тех, у кого маленькие получки – бедных студентах, пенсионерах, молодых мамашах…

Чтобы прервать порочный круг безденежья, важно в обычной жизни пользоваться простыми правилами ведения финансов, который будут помогать накапливать деньги.

Сбережения обезопасят вас от чрезвычайных ситуаций. Кроме того, если вы откладываете деньги, вам не придется отказываться от неожиданных интересных возможностей в жизни.

Основное правило богатства очень лаконичное: «Тратьте меньше, чем зарабатываете». Всего четыре слова. Казалось бы, что может быть проще? Но почему-то у многих постоянно происходит наоборот.

Как накапливать деньги даже при маленькой зарплате

Разберем, какие способы помогут реализовать главное правило богатого человека и начать реально копить деньги.

1. Ведите учет своего бюджета

Если вы собираетесь копить деньги, то важно начать вести семейный бюджет. Не бездумно тратить средства, совершая покупки и оплачивая счета, а вести учет всех расходов в течение месяца.

Таким образом, вы сможете понять, сколько денег было потрачены напрасно, и на чем в следующем месяце можно будет сэкономить без особого вреда для семьи.

Кроме того, через пару месяцев вы будете точно знать, сколько денег вам и вашей семье надо для нормального существования, а сколько можно откладывать в копилку.

2. Живите на одну и ту же сумму

Если вы уже посчитали, сколько вашей семье в среднем требуется денег в месяц для нормальной жизни, то надо зафиксировать эту сумму. Не секрет, что у нас время от времени возникают шальные деньги. Кому-то дают премию, у других появляются дополнительные заработки, а может вам, наконец, удалось продвинуться по карьерной лестнице, и зарплата немного увеличилась.

Будьте уверены: с увеличением доходов расходы будут стремиться возрасти. А значит копить деньги снова не получится?

А значит копить деньги снова не получится?

Вам необходимо установить для себя фиксированную сумму денег, которую будете тратить на жизнь каждый месяц, даже если появляются шальные деньги. Лучше сразу откладывать дополнительные доходы, оставляя на жизнь только необходимую фиксированную сумму.

3. Откладывайте 20 процентов дохода

Если с определением фиксированной суммы, необходимой для нормальной жизни семьи возникают сложности, то можно воспользоваться более простым способом накопления денег. Сразу послу получения любых доходов (в том числе шальных денег) откладывайте в копилку 20 процентов полученных средств. Причем важно сделать это не в конце месяца, а тот час! Если отложить это важное дело на потом, то будьте уверены: те деньги, которые вы планировали скопить, наверняка, будут уже потрачены.

Как научиться экономить деньги, чтобы копить?

Поймите простую мысль: на вас все пытаются заработать. Даже когда вы сами зарабатываете деньги на службе, то на вашем труде наживается ваш работодатель. В современной жизни на вас постоянно охотятся те, кто хочет отнять у вас деньги. Тысячи маркетологов придумывают хитрые схемы отъема ваших денег таким образом, чтобы вы еще и остались довольны, когда расстаетесь со своими кровно заработанными.

В современной жизни на вас постоянно охотятся те, кто хочет отнять у вас деньги. Тысячи маркетологов придумывают хитрые схемы отъема ваших денег таким образом, чтобы вы еще и остались довольны, когда расстаетесь со своими кровно заработанными.

Чтобы избежать этого, надо постараться следовать следующим принципам.

4. Упростите свою финансовую жизнь

Чем сложнее ваша финансовая жизнь, тем больше времени и сил она отнимает. Вместе с этим растет шанс запутаться и совершить финансовую ошибку.

Чем больше кредитов и кредитных карт, тем больше шанс не заметить пропажи средств или пропустить очередной платеж.

Обратите внимание на услуги вашего сотового оператора. Все ли подключенные платные функции вам нужны? Если нет, отключите лишние.

Разберитесь с оплатой ЖКХ. Посчитайте целесообразность и размер экономии при переходе со средних тарифов на учет воды, газа и электричества. Купите энергосберегающие лампочки. Они реально снижают счета за свет.

Посмотрите, какие еще постоянные «запланированные» траты можно сократить.

Подобную генеральную уборку полезно делать раз в несколько месяцев.

5. Избавьтесь от кредитов с самым высоким процентом

Попробуйте провести рефинансирование кредитов в других банках под меньший процент.

Воспользуйтесь действенным способом избавления от кредитов. Выделите займ, у которого самый большой процент, и начинайте погашать этот долг в два раза быстрее, то есть двойными платежами. Делайте это до тех пор, пока долг не будет погашен. Затем целиком прибавьте высвободившуюся сумму денег, которую тратили на погашение, к платежу по второму долгу, пока и тот не будет погашен. И так до ликвидации всех задолженностей.

6. Ходите по магазинам со списком покупок

Избежать спонтанных трат поможет подготовленный заранее список покупок, с которым надо ходить по магазинам. Смысл списков покупок не только в том, чтобы ничего не забыть купить, но и в том, чтобы не купить лишнего.

Проще всего составить его на обычном бумажном листе. Для этих целей можно приспособить встроенные в гаджеты «напоминалки» и вообще любое приложение, где можно составить простой список.

Впрочем, надо заметить, что сегодня таким способом экономии пользуются все меньше покупателей. В моду входит другой метод…

7. Покупайте товары со скидкой и по промо-акциям

Каждый из нас примерно знает, какими товарами он пользуется в быту постоянно. С определенной периодичностью каждая семья покупает моющие средства для кухни и стирки, шампунь, зубную пасту, туалетную бумагу… Да мало ли что еще! Эти товары не портятся и обязательно понадобятся. Сегодня можно покупать их со скидкой по промоакциям, экономя на этом приличные деньги.

Такой тип потребительского поведения набирает все большую популярность в нашей стране. Людей, которые всегда ищут промоакции и скидки на товары, которые они регулярно приобретают, называют Черри-пикеры. Это словечко происходит от англ. cherry picking, дословно «сбор вишенок».

8. Перестаньте пользоваться банковской картой

Использование кредитной и даже дебетовой банковской картой мешает копить деньги. Если Вы имеете привычку расплачиваться в магазинах банковской карточкой, а не деньгами, то попробуйте перейти на наличные.

Когда мы расплачиваемся картой, то не осознаем ценности денег, которые отдаем за товары – ввел пин-код и готово. А теперь появились банковские карты, которые даже в терминал вставлять не надо. Платить становится все проще, а, соответственно, экономить и копить все сложнее. Кроме того, на карточке может быть больше денег, чем вы бы взяли в магазин на покупки. Есть большая вероятность потратить больше, чем планировали.

Когда идете в магазин с наличными, не кладите в кошелек больше денег, чем требуется на запланированные ранее покупки.

9. Используйте карты с кэшбэком

Если вы считаете, что отказ от банковской карты — это возврат в прошлое, то хотя бы чаще используйте кэшбэк. Это слово происходит от англ. cashback и переводится как «возврат наличных денег». Сегодня карты с кэшбэком выпускают многие российские банки.

Принцип его действия простой. Покупатель оплачивает банковской картой товар или услугу, а ему на счет возвращается часть уплаченной суммы в денежном выражении или в виде бонусов.

Как правило банки устанавливают разную величину кэшбэка на различные группы товаров и услуг, а потому можно выбрать наиболее выгодный. Существуют люди, которые пользуются картами нескольких банков с кэшбэком на разные группы товаров. Таким образом они пытаются получить максимально возможную скидку. Правда, банки пытаются бороться с таким поведением, считая его обманом, и могут ограничить начисление бонусов или возврат денег. Поэтому желательно иногда тратить деньги по карте и без получения кэшбэка.

10. Покупайте через кэшбэк-сервисы

В последнее время в нашей стране набирают популярность кешбэк-сервисы. Это агрегаторы товаров и услуг, которые заключают договоры с интернет-магазинами. Они привлекают посетителей рекламой или удобными сервисами, например, возможностью выбора похожих товаров и сравнения цен, а затем перенаправляют их в магазины, получая проценты от каждой покупки.

Здесь деньги возвращают не интернет-магазин, где была произведена покупка, а сами кешбэк-сервисы. Они делятся с покупателями своими комиссионными, в надежде на то, что они придут к ним снова и снова.

Они делятся с покупателями своими комиссионными, в надежде на то, что они придут к ним снова и снова.

11. Используйте правило 10 секунд для дешевых покупок

Увидели на прилавке что-то недорогое и сразу захотели купить? Держите эту мысль в голове 10 секунд и честно задайте себе вопрос: действительно ли эта вещь вам так нужна? Неужели нельзя без нее обойтись? Зачастую этих 10 секунд достаточно, чтобы понять, нужна ли вам вещь на самом деле.

Для дорогих покупок используйте правило 30 дней. Если захотели купить что-то дорогостоящее, не спешите тратить деньги, а обдумайте важность этого приобретения в течение месяца. Скорее всего через 30 дней от вашего острого желания купить эту вещь не останется и следа.

12. Оценивайте стоимость покупок в часах работы

Чтобы не совершать лишних покупок, посчитайте, сколько стоит один час или день вашей работы. Затем, когда покупаете тот или иной товар, задумайтесь, стоит ли так вещь, которую вы планируете купить, тех несколько часов, а может и дней вашего труда, которые вы потратили, чтобы заработать эту сумму денег?

Этот принцип очень хорошо работает во время покупки бытовой техники или других крупных товаров, когда время исчисляется уже не часами, а днями, а то и месяцами. Такое финансовое «отрезвление» помогает не совершить глупость в виде покупки ненужного дорогостоящего товара.

Такое финансовое «отрезвление» помогает не совершить глупость в виде покупки ненужного дорогостоящего товара.

Как правильно копить деньги

Теперь, когда мы избавились от лишних трат и научились откладывать деньги со своих доходов, надо правильно распорядиться средствами

Путь к правильному управлению деньгами

Появляющиеся в результате всех ваших усилий свободные деньги сразу делите на несколько частей.

1. Создайте финансовый резерв на случай непредвиденных ситуаций. Свободные деньги необходимы для решения возникающих непредвиденных проблем. Лучше, если это будут наличные, чтобы в случае ЧП не пришлось срочно бежать в банк.

2. Откройте в каком-либо из надежных банков, например, ВТБ, вклад с возможностью пополнения и частичного снятия денег без потери процентов. Как правило, расходные вклады имеют не высокую процентную ставку, но зато вы сможете каждый месяц откладывать определенную сумму на этот счет, и в любой момент забрать часть средств.

3. Оформите срочный депозит под максимально выгодный процент. Это будет полезно тогда, когда у вас накопится уже приличная сумма. Снимать средства с такого вклада в любой момент не получится, но зато вы сможете накапливать деньги. Откройте вклады в рублях, долларах и евро, чтобы получить еще больше дохода, если валюта будет расти в цене.

Оформите срочный депозит под максимально выгодный процент. Это будет полезно тогда, когда у вас накопится уже приличная сумма. Снимать средства с такого вклада в любой момент не получится, но зато вы сможете накапливать деньги. Откройте вклады в рублях, долларах и евро, чтобы получить еще больше дохода, если валюта будет расти в цене.

4. Копите деньги не ради абстрактного богатства, а для достижения определенной цели. Можно даже оформить несколько счетов, чтобы копить: на ремонт, на машину, на дачу…

Как экономить деньги в семье

Лишние траты денег закономерны при больших доходах, но они не являются исключением при детальном анализе для семей с небольшими бюджетами. Постоянное совершение спонтанных необдуманных покупок присуще всем. Вопрос о том, как экономить деньги в семье, беспокоит многих, и для этого придется научиться правильно распределять свой бюджет, согласно полученным доходам.

Как научиться экономить деньги

Чтобы научиться экономить семейный бюджет, не нужно ограничивать свои потребности, а надо лишь развить умение грамотно управлять имеющимися средствами. Для экономии следует:

- Вести детальный учет расходов и делать анализ. Развивать полезные привычки выделять приоритетные направления, без которых обойтись невозможно и отказываться от ненужных трат.

- Планировать расходование денег согласно полученным средствам.

- Научиться откладывать для непредвиденных расходов, чтобы не брать кредиты во время кризиса в семье – при потере работы или необходимости лечения.

Правила

Исключение ненужных расходов вовсе не снижает качество жизни. Экономия денег в семье возможна при соблюдении следующих правил:

- Не посещать магазины голодными или после получения зарплаты, а расходовать средства после планирования бюджета.

- Отправляться в супермаркет с подготовленным списком продуктов и, чтобы не накупить ненужных мелочей, посещать только те отделы, где находится необходимый товар.

- Для расчетов в магазине отказаться от пластиковых карт, а пользоваться наличкой. После совершения покупок делать их общий подсчет.

- При решении совершить крупную покупку лучше отложить время приобретения на некоторый период и хорошо взвесить потребность в этой вещи.

- Пользоваться дисконтными картами и возможностями кешбэка для получения скидок.

- Разумно подходить к проводимым акциям, беречься от соблазна приобретения неактуальных для себя товаров.

- Регулярно делать обследование у врача, чтобы не покупать лекарства при выявлении запущенной болезни.

Способы

Начать экономить деньги в семье можно с помощью следующих способов:

- Метода пяти конвертов, предназначенных для четырех недель месяца. Вся зарплата распределяется на пять частей. Контроль траты денег происходит с помощью выполнения правила – за неделю допускается использование содержимого только одного конверта. Пятый – предусмотрен для оставшихся последних дней в месяце и для накопления.

- Ведения учета покупок и оплаты услуг с последующим проведением анализа трат. Записывать расходы можно в тетрадь, в таблицу Эксель или использовать для этого скачанные по интернету программы. Ежемесячно анализировать совершенные траты. Такой метод помогает обнаружить лишние затраты, а после анализа их можно уменьшить или совсем исключить.

- Отказа от кредитов. Заимствовать на отпуск, на покупку бытовой техники или телефона, когда еще есть старые – неразумное решение. Лучше накопить деньги и за отложенные средства отдохнуть или купить желаемую вещь, чтобы не тратить деньги на банковские проценты.

Как экономить деньги в семье – таблица

При планировании семейного бюджета необходимо распределить все предполагаемые траты в порядке убывания их значимости и включать в будущие расходы первые из списка. Все потребности семьи приведены в таблице:

Все потребности семьи приведены в таблице:

Неотложные | Второстепенные | Ненужные или вредные |

Питание Коммунальные платежи Выплаты по кредиту Лечение | Обучение Одежда Бытовая техника Поездка в отпуск Создание накопления | Рестораны Спа-салоны Развлечения и фитнес |

Как сэкономить больше денег в 2019 году

Новый год — хорошее время, чтобы оценить свои финансы и принять решение действовать лучше.

Хотя некоторые вещи, такие как колебания процентных ставок и волатильный фондовый рынок, находятся вне вашего контроля, вы можете приспособиться к изменениям в экономике и вашей личной жизни в течение последних (и следующих) 12 месяцев. Вот семь финансовых решений, которые могут иметь большое значение для вас и вашей семьи:

1. Погасить задолженность по кредитной карте

«Если когда-либо был год, чтобы оплатить счета по кредитной карте новогодним решением, то это это », — сказал Брюс МакКлари, вице-президент по коммуникациям Национального фонда кредитного консультирования (NFCC).«Процентные ставки по кредитным картам сейчас находятся на рекордно высоком уровне, и есть ощущение, что рецессия на горизонте, поэтому вы не хотите, чтобы долг по кредитной карте с высокими процентами в год, который может обернуться рецессией. . »

Согласно данным Bankrate.com, в настоящее время средний показатель по стране по кредитным картам составляет 17,59%, и финансовые эксперты ожидают, что в 2019 году ставки продолжат расти. чем минимальные выплаты.Плата по минимуму либо «держит вас на месте, либо отправляет вас назад», — сказал МакКлари NBC News BETTER. Если вы по-прежнему используете карту для оплаты и платите только минимум, этот баланс будет расти, втягивая вас еще глубже в долги.

чем минимальные выплаты.Плата по минимуму либо «держит вас на месте, либо отправляет вас назад», — сказал МакКлари NBC News BETTER. Если вы по-прежнему используете карту для оплаты и платите только минимум, этот баланс будет расти, втягивая вас еще глубже в долги.

Связанные

2. Создайте семейный бюджет

Трудно контролировать свои расходы, когда у вас нет семейного бюджета, чтобы отслеживать, куда идут деньги. Только двое из пяти взрослых внимательно следят за своими расходами, и эта цифра не изменилась с 2007 года, как показывают опросы NFCC.

«Те, у кого есть семейный бюджет, лучше подготовлены к преодолению неожиданных финансовых проблем, не сбиваясь с пути к достижению целей экономии», — сказал МакКлари. «Без бюджета вы рискуете взять на себя слишком большой долг или повредить свой кредит из-за отсутствия ежемесячных платежей по кредитной карте или ссуды».

СОВЕТ: Не всегда легко управлять бюджетом, особенно когда расходы превышают доходы. Чтобы получить личную и конфиденциальную консультацию от финансового эксперта, обратитесь в ближайшее к вам некоммерческое агентство по кредитным консультациям.

Чтобы получить личную и конфиденциальную консультацию от финансового эксперта, обратитесь в ближайшее к вам некоммерческое агентство по кредитным консультациям.

3. Ищите более высокую доходность от денежных вложений

Повышение процентных ставок означает более высокую доходность для вкладчиков. Но вы не можете ждать, пока эти более высокие процентные ставки окажутся у вас на коленях, вы должны их найти.

«Большинство банков и кредитных союзов по-прежнему скупы на выплаты, — сказал Грег Макбрайд, главный финансовый аналитик Bankrate.com. «Переместите свои деньги на высокодоходный сберегательный счет в Интернете. Он застрахован на федеральном уровне, полностью ликвиден и может быть связан с вашим текущим текущим счетом для упрощения переводов туда и обратно.

По некоторым высокодоходным сберегательным счетам в настоящее время выплачивается до 2,4 процента процентов, что более чем в 10 раз превышает средний показатель по стране.

4. Вносите больше на свои пенсионные счета

IRS повысило лимиты ежегодных взносов для пенсионных планов, спонсируемых работодателем, а также индивидуальных пенсионных счетов (IRA) на 500 долларов в 2019 году.

Новый максимум для 401 (k) s и аналогичные планы увеличиваются с 18 500 до 19 000 долларов. Сотрудники 50 лет и старше могут внести дополнительный взнос в размере 6000 долларов.

Если вы не можете выделить всю сумму и у вашего работодателя есть программа соответствия, по крайней мере, внесите достаточно, чтобы получить эту сумму — это бесплатные деньги.

Предел взноса IRA увеличивается с 5 500 до 6 000 долларов — первое увеличение с 2003 года. Те, кому от 50 и старше, также могут сделать дополнительный взнос в размере 1000 долларов.

«Если у вас нет рабочего плана, но вы или ваш супруг (а) имеете доход, вы имеете право на IRA. Вы можете организовать это в своем банке, брокерской фирме или паевом инвестиционном фонде », — сказал МакБрайд.

Хотя увеличение максимальных взносов на 500 долларов может показаться не таким уж большим делом, это так. Откладывайте эти дополнительные 500 долларов каждый год в течение 30 лет — и получайте среднюю годовую прибыль в размере 5 процентов — и у вас будет еще 35000 долларов на пенсию.

Сопутствующие

5. Создайте чрезвычайный фонд

Жизнь случается. Будь то новый комплект шин или ремонт печи, вы должны быть готовы к таким неожиданным расходам. Согласно отчету Совета управляющих Федеральной резервной системы по экономическому благополучию США, четверо из десяти американцев не смогли покрыть чрезвычайные расходы в размере 400 долларов.S. Отчет домохозяйств.

«Выбор создания чрезвычайного фонда — одно из самых разумных решений в отношении личных финансов, которые вы можете принять», — сказал Мэтью Франкель, сертифицированный специалист по финансовому планированию, который пишет для The Motley Fool. «Наличие срочных сбережений может избавить вас от необходимости залезть в долги или воспользоваться своими пенсионными сбережениями, если возникнут непредвиденные расходы».

Ваша цель: Сэкономить достаточно денег, чтобы покрыть расходы на проживание в течение шести месяцев. Не пугайтесь того, что может показаться невероятно большой фигурой — просто начните. Например, если вы хотите получить 1000 долларов в свой фонд на случай чрезвычайной ситуации к концу 2019 года, настройте автоматический перевод 40 долларов США с каждой двухнедельной зарплаты на отдельный сберегательный счет, специально предназначенный для вашего фонда.

Например, если вы хотите получить 1000 долларов в свой фонд на случай чрезвычайной ситуации к концу 2019 года, настройте автоматический перевод 40 долларов США с каждой двухнедельной зарплаты на отдельный сберегательный счет, специально предназначенный для вашего фонда.

6. Оплачивайте счета вовремя

Оплачивайте поздно, и вы получите ненужные штрафы. Что еще более важно, ваш кредитный рейтинг пострадает, и это может иметь серьезные последствия. Это может ограничить вашу возможность получить ссуду или снять квартиру, затруднить получение услуг беспроводной связи и может привести к увеличению стоимости страховки.

История платежей — самый важный фактор, используемый для определения кредитного рейтинга. Один просроченный платеж на 30 дней или более может привести к снижению вашего счета на 100 баллов и более. И понадобятся годы, чтобы стереть ущерб.

Если вы не можете полностью погасить остаток, внесите хотя бы минимальный платеж в этом месяце. Это намного лучше, чем платить поздно. Если проблема заключается в том, чтобы не забыть заплатить, настройте автоматические платежи или напоминания об оплате.

Если проблема заключается в том, чтобы не забыть заплатить, настройте автоматические платежи или напоминания об оплате.

7. Не реагируйте на текущую волатильность фондового рынка

Примите решение не паниковать и не принимать необдуманных финансовых решений, когда вы получите выписки по пенсионному счету и брокерскому счету на конец года.

«Уродливый четвертый квартал на фондовом рынке никого не интересует, но волатильность — это нормальное явление в то время, когда процентные ставки растут и есть опасения по поводу углубления торгового спора с Китаем», — сказал Макбрайд из Bankrate. «Не ставьте под угрозу свою долгосрочную финансовую безопасность, резко реагируя на краткосрочную волатильность рынка».

БОЛЬШЕ ИЗ ЛУЧШЕ

Хотите еще таких советов? NBC News BETTER одержимы поиском более простых, здоровых и разумных способов жизни.Подпишитесь на нашу рассылку и следите за нами в Facebook, Twitter и Instagram.

Безопасные способы сэкономить или потратить деньги во время SSI — как получить

Робин Мид Эта страница предназначена для пользователей SSI. Если вы используете SSDI, не обращайте внимания на эту страницу. Ограничения по ресурсам для SSDI нет.

Если вы используете SSDI, не обращайте внимания на эту страницу. Ограничения по ресурсам для SSDI нет.

SSI имеет ограничение ресурсов. Это означает, что если у вас слишком много денег или слишком много вещей, вы не сможете претендовать на SSI. Если вы уже используете SSI, это означает, что ваш SSI прекратится, и вы, возможно, должны вернуть деньги.

Многие правила на этой странице также применимы к Medicaid. Пожалуйста, ознакомьтесь с правилами программы Medicaid, в которой вы участвуете, для подтверждения.

Какие деньги и вещи считаются?

Некоторые вещи считаются, а некоторые — нет. Некоторые деньги имеют значение, а некоторые — нет. Если вам интересно, учитываются ли ваши деньги и прочее, посмотрите: Что считается ресурсом для SSI?

Сколько это слишком много?

Номер будет меняться в зависимости от обстоятельств.Вот дополнительная информация о том, как узнать, превышаю ли я лимит ресурсов SSI?

Могу ли я экономить деньги?

🌷 Если вы остаетесь ниже лимита ресурсов, вы можете сэкономить как хотите. Пока вы находитесь ниже лимита ресурсов, ваша экономия не повлияет на ваш SSI.

Пока вы находитесь ниже лимита ресурсов, ваша экономия не повлияет на ваш SSI.

🌷 Если вы превысите лимит ресурсов, ваша проверка SSI прекратится. Но ждать! Деньги, сэкономленные определенными способами, не будут учитываться в вашем лимите ресурсов! Вот дополнительная информация: Как я могу сэкономить деньги, используя SSI?

Могу ли я тратить деньги?

Это зависит от того, деньги это доход или ресурсы.

🌷 Доход — это любые деньги, которые вы получите в этом месяце. Вы можете тратить свой доход как хотите. Это ваше. Несмотря на то, что вы можете делать со своим доходом все, что хотите, вы, вероятно, захотите начать с траты его на еду, аренду / ипотеку и коммунальные услуги. Если вы не заплатите за эти три вещи или заплатите неверную сумму, ваш чек SSI может значительно сократиться. Узнайте больше о том, сколько арендной платы нужно платить на SSI

🌷 Ресурсы — это любые деньги, которые вы получили в прошлом месяце (или в любое время ранее) и сэкономили. Социальное обеспечение имеет особые правила в отношении ресурсов. Вы можете тратить свои ресурсы так, как хотите, но есть несколько важных вещей, которые нужно знать: Как я могу потратить деньги, используя SSI?

Социальное обеспечение имеет особые правила в отношении ресурсов. Вы можете тратить свои ресурсы так, как хотите, но есть несколько важных вещей, которые нужно знать: Как я могу потратить деньги, используя SSI?

🌷 Вы не должны отдавать доход или ресурсы. Это называется «передачей ресурсов» и может вызвать проблемы. Более подробная информация о передаче ресурсов на этой странице

Что произойдет, если у меня слишком много ресурсов?

🌷 Если вы еще не участвуете в программе SSI, нет смысла подавать заявку прямо сейчас.Если в какой-то момент в будущем вы превысите лимит, вы можете подать заявку. Если вы превысили лимит, убедитесь, что вы не отдаете деньги. Служба социального обеспечения рассмотрит эту «передачу ресурсов», что может лишить вас права на получение помощи на срок до трех лет.

🌷 Если вы уже пользуетесь SSI, вас могут временно отключить и / или вам могут вернуть некоторую сумму денег. У вас также могут быть несколько вариантов. Узнать больше: Варианты, если вы превысите лимит ресурсов SSI

🌷 Если вы когда-нибудь превысите лимит ресурсов, Служба социального обеспечения может захотеть проверить, не раздали ли вы лишние ресурсы или не пытались ли их скрыть.В этом случае не забудьте сохранить чеки, чтобы показать им, что вы сделали с деньгами (на случай, если они спросят). Если вы получили уведомление о переплате, посмотрите здесь: Как обработать уведомление о переплате по социальному обеспечению

Избегайте проблем

Вы также должны быть осторожны, прежде чем добавлять свое имя ко всему, что вам не принадлежит: например, к бизнесу, дому, банковскому счету или кредитной карте. Если вы добавите свое имя, Служба социального обеспечения может посчитать, что этот ресурс теперь принадлежит вам.

Узнать больше

Как не попасть в горячую воду с SSI — все правила SSI

Как выжить на SSI — Финансовое выживание, выживание в жизни, все в целом

Руководство по политике SSI в отношении ресурсов — длинное и запутанное. Прочтите это только в том случае, если вы действительно хотите знать все мелочи.

Прочтите это только в том случае, если вы действительно хотите знать все мелочи.

Как это:

Нравится Загрузка …

8 способов, которыми студенты могут управлять деньгами

Быть студентом намного дороже, чем должно быть.Ваша учеба означает, что вы не можете работать полный рабочий день, но они стоят тысячи долларов в год — благодаря учебникам, обучению и многому другому! Это затрудняет управление деньгами, не говоря уже о том, чтобы копить деньги в студенческие годы.

Хорошая новость в том, что есть несколько простых способов, которыми студенты могут тратить меньше, откладывать больше, сохраняя при этом отличную жизнь. В этом посте рассказывается, как сэкономить деньги студенту 8 различными способами. Мы также добавили ссылки на полезные приложения и веб-сайты, которые могут сделать за вас большую часть работы.

Вот 8 отличных способов сэкономить деньги, будучи студентом, в произвольном порядке.Мы также включили ссылки на приложения и веб-сайты, которые помогут вам достичь ваших бюджетных целей.

1. Составьте бюджет

Это охватывает все виды общепринятых представлений: Не совершайте покупки, когда голодны, управляйте своими кредитами и сокращайте ненужные расходы. Вместо того, чтобы перечислять советы, которые вы можете выяснить самостоятельно, мы просто рекомендуем начать с бюджета. То, что измеряется, становится управляемым. Если вы будете отслеживать, что входит и выходит из вашего банковского счета, это заставит вас сосредоточиться на стоимости ваших покупок и автоматически начать экономить деньги.

К счастью, благодаря технологиям составление бюджета стало менее утомительным. Мы больше не проводим часы за кухонным столом, заполняя таблицы. Современные приложения для составления бюджета подключаются к вашему банковскому счету и автоматически отслеживают расходы. Вам просто нужно время от времени просматривать цифры и корректировать категории.

Лучшее приложение для составления бюджета для австралийских студентов — PocketBook. Он доступен для Android и Apple и очень прост в использовании, выполняя большую часть работы за вас. Если вы хотите добавить пенсию по старости и инвестиции, MoneyBrilliant — другой вариант, но он более сложный.Если вы признаете себя полу-луддитом, вам могут понравиться приложения, имитирующие традиционные инструменты бюджетирования, например You Need A Budget.

Он доступен для Android и Apple и очень прост в использовании, выполняя большую часть работы за вас. Если вы хотите добавить пенсию по старости и инвестиции, MoneyBrilliant — другой вариант, но он более сложный.Если вы признаете себя полу-луддитом, вам могут понравиться приложения, имитирующие традиционные инструменты бюджетирования, например You Need A Budget.

2. Покупайте, обменивайте и продавайте — включая школьные принадлежности

Это включает все, от одежды на спине, мебели в вашем доме и школьных принадлежностей. Несмотря на цифровую революцию, многим студентам все еще нужно покупать горы учебников по сотни долларов каждый!

Вместо того, чтобы покупать новые учебники, используйте их на StudentVIP (ранее TextbookExchange), «Продай мой учебник» и даже на Ebay.Вы легко можете сэкономить 50% — 80%, а многие подержанные учебники практически не используются. Когда вы закончите с ними, продавайте их на том же сайте! Вы часто сможете продать их по той же цене, по которой вы их купили .

3. Не покупайте машину

Автомобиль — одна из самых дорогих вещей, которой вы можете владеть, и отсутствие ее — безумно хороший способ сэкономить деньги в учебе. Учитывая первоначальную стоимость, есть также рего, страховка, парковка, техническое обслуживание и топливо, которые быстро накапливаются! Мы подсчитали и выяснили, что даже небольшие автомобили могут стоить более 7000 долларов в год!

Использование более дешевых транспортных средств может значительно сэкономить.Активный транспорт — самый дешевый и лучший для вас. Езда на велосипеде, скейтбординг или скутер бесплатны, если у вас есть необходимое оборудование, а ходьба — совершенно бесплатно! Если вам предстоит долгая поездка на работу, вам может пригодиться что-нибудь моторизованное, например электровелосипед.

Если вам нужно отправиться в более длительную поездку, общественный транспорт — лучший вариант, особенно по студенческим тарифам. Если вам действительно нужен автомобиль, воспользуйтесь сервисом каршеринга, например GoGet, который предлагает отличные цены для студентов. Вы также можете использовать сервисы совместного использования, такие как Uber и Taxify, когда вам нужно совершить поездку в одну сторону.

Вы также можете использовать сервисы совместного использования, такие как Uber и Taxify, когда вам нужно совершить поездку в одну сторону.

Добавьте эти расходы в свой бюджет, и вы обнаружите, что они часто стоят намного меньше, чем владение автомобилем. Да, у вас может быть месяц, когда вы потратите сто долларов или больше на транспорт. Но если учесть тысячи долларов, сэкономленные от страховки, бензина и амортизации, вы, вероятно, окажетесь в выигрыше.

Связано: 5 причин использовать студенческий автомобиль Share

4. Готовить еду заранее

Купить обед в унив-кафе легко и удобно. Но это дорого и, вероятно, не очень хорошо для вас.Вместо этого найдите рецепты, которые хорошо замораживаются, и готовьте несколько порций каждое воскресенье (или в любой другой удобный день). В вашем университете будет мини-кухня с микроволновой печью, которую вы можете использовать.

Делая покупки оптом и готовя себе еду, вы, вероятно, сэкономите не менее 20 долларов в день на еде. Но у вас также будет встроенный контроль порций, и вы, вероятно, будете есть более здоровую пищу. Кроме того, многие говорят, что потеря веса — это 80% диеты и 20% упражнений, так что вы можете сэкономить на абонементе в тренажерный зал, лучше питаясь — если это одна из ваших целей.

Но у вас также будет встроенный контроль порций, и вы, вероятно, будете есть более здоровую пищу. Кроме того, многие говорят, что потеря веса — это 80% диеты и 20% упражнений, так что вы можете сэкономить на абонементе в тренажерный зал, лучше питаясь — если это одна из ваших целей.

Слишком занят, чтобы искать рецепты, которые хорошо замораживаются? Вот 19 от Delicious, 27 от Buzzfeed и куча от BBC.

5. Знайте свои скидки

Вы можете сэкономить деньги в качестве студента, найдя скидки, на которые вы имеете право — их много! Студенты могут сэкономить на поездках, фильмах, еде, программном обеспечении и розничной торговле, если вы знаете, где искать.

Если нужно купить что-то конкретное, обязательно заведи гугл. Начните с поиска в Google названия продукта и «студентов». Например, «Студенты Adobe Photoshop» переходят на страницу скидок для студентов и преподавателей.Точно так же поиск «Студенты GoGet» приведет вас на нашу страницу со скидками для студентов.

Также стоит зарегистрироваться на таком сайте, как UNiDAYS. Эти сайты собирают предложения от нескольких компаний и упрощают их поиск. Если вы собираетесь потратить немного денег, вы можете попробовать и потратить меньше.

6. Не заводите домашнее животное

Это больно, но это горькая правда. Домашние животные дорогие, более тысячи долларов в год. Поскольку время, потраченное на уход за ними, можно потратить на учебу или работу, это тоже стоит денег.Если вы живете без домашних животных, это сэкономит вам как на текущих расходах, так и на неожиданных расходах, которых вы даже не ожидали.

Отсутствие домашнего животного также дает вам больше свободы. Студенты, как правило, путешествуют, выезжают и переезжают в другой дом (или страну) чаще, чем все остальные. Наличие домашнего животного может серьезно снизить эту гибкость, поскольку домашним животным действительно нужна стабильная среда.

Но мы здесь не для того, чтобы проповедовать. Если вы считаете, что стоит завести домашнее животное, продолжайте. Просто знайте, во что вы ввязываетесь. Если вы решите жить без домашних животных, есть несколько субреддитов, которые помогут вам удовлетворить вашу тягу к милым животным.Мы рекомендуем / r / Aww, / r / BabyAnimals и / r / RarePuppers.

Просто знайте, во что вы ввязываетесь. Если вы решите жить без домашних животных, есть несколько субреддитов, которые помогут вам удовлетворить вашу тягу к милым животным.Мы рекомендуем / r / Aww, / r / BabyAnimals и / r / RarePuppers.

7. Избавьтесь от ненужных подписок

Это должно быть особенно важным аспектом при составлении бюджета. Единственное, что дороже разовой покупки — это подписка! Или, очевидно, более крупную разовую покупку.

Регулярно проверяя подписки, вы отказываетесь от регулярных платежей, которыми не пользуетесь, пока они не станут слишком дорогими. Вы также можете подумать, есть ли бесплатные или более дешевые альтернативы.Может, вместо абонемента в тренажерный зал вы могли бы ездить на велосипеде или присоединиться к спортивной команде? Вместо того, чтобы продлевать телефонный контракт, вы могли бы пойти на предоплату?

Вам также необходимо указать подписки, которые помогут вам сэкономить деньги. Если 10 долларов в месяц на Netflix мешают вам ходить в кино каждую неделю, продолжайте использовать их!

8. Будьте изобретательны в своей деятельности

Будьте изобретательны в своей деятельности

Будьте изобретательны в своей деятельности Одна из самых больших несущественных затрат для студентов — это ваша социальная жизнь. Большинство общественных мероприятий стоит денег, но есть более дешевые способы повеселиться.

Вместо того, чтобы пойти в ресторан, почему бы не устроить пикник в ботаническом саду? Вместо того, чтобы пойти в кино с друзьями, почему бы не посмотреть у себя дома несколько классических фильмов на Netflix? Вместо того, чтобы ехать по городу в пятницу и субботу вечером, почему бы не взять GoGet на побережье и не отправиться в поход?

Нэнси здесь не для шуток — ты все равно должен повеселиться. Но вы получите больше личного взаимодействия, общаясь в своем собственном пространстве, а не в каком-то месте, где есть ваши деньги.Вы также потратите меньше времени и денег, пытаясь добраться домой — это действительно победа по всем пунктам.

—

О команде разработчиков GoGet

Команда разработчиков GoGet — это бывшие журналисты, писатели и эксперты в области мобильности будущего и дизайна умных городов.

Посмотреть все сообщения The GoGet Writing Team | Веб-сайт

Как сэкономить деньги — простые советы по экономии денег

Как сложно заработать хоть одну лишнюю копейку, но как легко потратить все заработанные деньги !! Все мы любим тратить деньги, но редко задумываемся о важности их сбережения.Экономия денег — одна из тех задач, которые так сложно решить. Однако, как только вы осознаете важность денег и приложите немного усилий, чтобы выработать осторожные привычки тратить; вы можете пожинать плоды, как никогда раньше. Помните, что «сэкономленный пенни — это заработанный пенни». Эти популярные цитаты о деньгах говорят о их важности. Для многих из нас экономия — самая сложная задача, так как расточительство стало привычкой. Просмотрите следующие строки и изучите несколько простых способов и советов, как сэкономить с трудом заработанные деньги.

Советы по экономии денег

- Первый шаг — начать различать свои желания и потребности. Потребности — это то, что вам необходимо поддерживать, а желания — это то, что повышает ваш уровень жизни. Как только вы поймете разницу между ними, вы можете в конечном итоге сэкономить много денег, которые, как вы думали, были потрачены на нужды, но на самом деле были просто желаниями.

- Составьте бюджет для себя.Если вы не осознаете, сколько денег вы получаете и сколько денег тратите, вы не сможете сэкономить. Как только вы поймете, на что вы тратите свои деньги и сколько, только тогда вы сможете контролировать свои расходы, чтобы сэкономить деньги. Так что всегда ведите учет своих расходов.

- Начните тратить меньше. Ищите вещи, которые будут дешевле, но предлагают вам почти такие же преимущества. Однако не стоит покупать вещи без надобности, чтобы добавить к уже имеющимся материалам только потому, что они есть в продаже.Тратьте только тогда, когда есть потребность в продукте или услуге.

- Попробуйте купить оптом. Составьте список всего того, чем вы регулярно пользуетесь. В то же время определитесь с теми, которые вы можете сохранить для будущего использования. Массовые покупки позволяют сэкономить достаточно денег, а также избавить от повседневных хлопот. Таким образом, вы будете готовы к большой сумме и сможете ограничить себя дополнительными расходами на каждый день.

- Не пользуйтесь кредитными картами и никогда не оставайтесь в долгах.Приучите себя погашать свои долги каждый месяц, чтобы впоследствии не столкнуться с этим бременем. Таким образом, вы также можете контролировать свои расходы.

- Возьмите себе копилку и заведите привычку класть фиксированную сумму или, может быть, немного больше, но не меньше, в свою копилку один раз в неделю. Таким образом, вы сможете экономить небольшую сумму денег каждые выходные, которая накапливается до большой суммы в конце нескольких месяцев.

- Не ручайтесь за рестораны и кафе, когда думаете об экономии.Еда и напитки на улице будут стоить вам во много раз дороже, чем то, что вы потратите дома. Время от времени можно себя побаловать. Однако делать это регулярно не следует.

- Не становитесь жертвой слова «Продажа». Оцените, есть ли распродажа наверняка, и что вы получаете от нее выгоду, а не розничный торговец, только затем приступайте к покупкам. Делайте покупки с умом. Ищите магазины, которые действительно предлагают скидки для потребителей.

- Осознавайте все большое и маленькое.Потребляйте меньше в количественном отношении, но не жертвуйте качеством. Экономьте на электричестве, воде и многих других вещах, которые не только способствуют экономии денег, но и делают вас экологически безопасным.

Потребности — это то, что вам необходимо поддерживать, а желания — это то, что повышает ваш уровень жизни. Как только вы поймете разницу между ними, вы можете в конечном итоге сэкономить много денег, которые, как вы думали, были потрачены на нужды, но на самом деле были просто желаниями.

Потребности — это то, что вам необходимо поддерживать, а желания — это то, что повышает ваш уровень жизни. Как только вы поймете разницу между ними, вы можете в конечном итоге сэкономить много денег, которые, как вы думали, были потрачены на нужды, но на самом деле были просто желаниями. В то же время определитесь с теми, которые вы можете сохранить для будущего использования. Массовые покупки позволяют сэкономить достаточно денег, а также избавить от повседневных хлопот. Таким образом, вы будете готовы к большой сумме и сможете ограничить себя дополнительными расходами на каждый день.

В то же время определитесь с теми, которые вы можете сохранить для будущего использования. Массовые покупки позволяют сэкономить достаточно денег, а также избавить от повседневных хлопот. Таким образом, вы будете готовы к большой сумме и сможете ограничить себя дополнительными расходами на каждый день. Время от времени можно себя побаловать. Однако делать это регулярно не следует.

Время от времени можно себя побаловать. Однако делать это регулярно не следует..