КАСКО с франшизой 🚗 в «Ингосстрахе» |Оформить автострахование франшизу КАСКО онлайн

В чем выгода от КАСКО с франшизой?

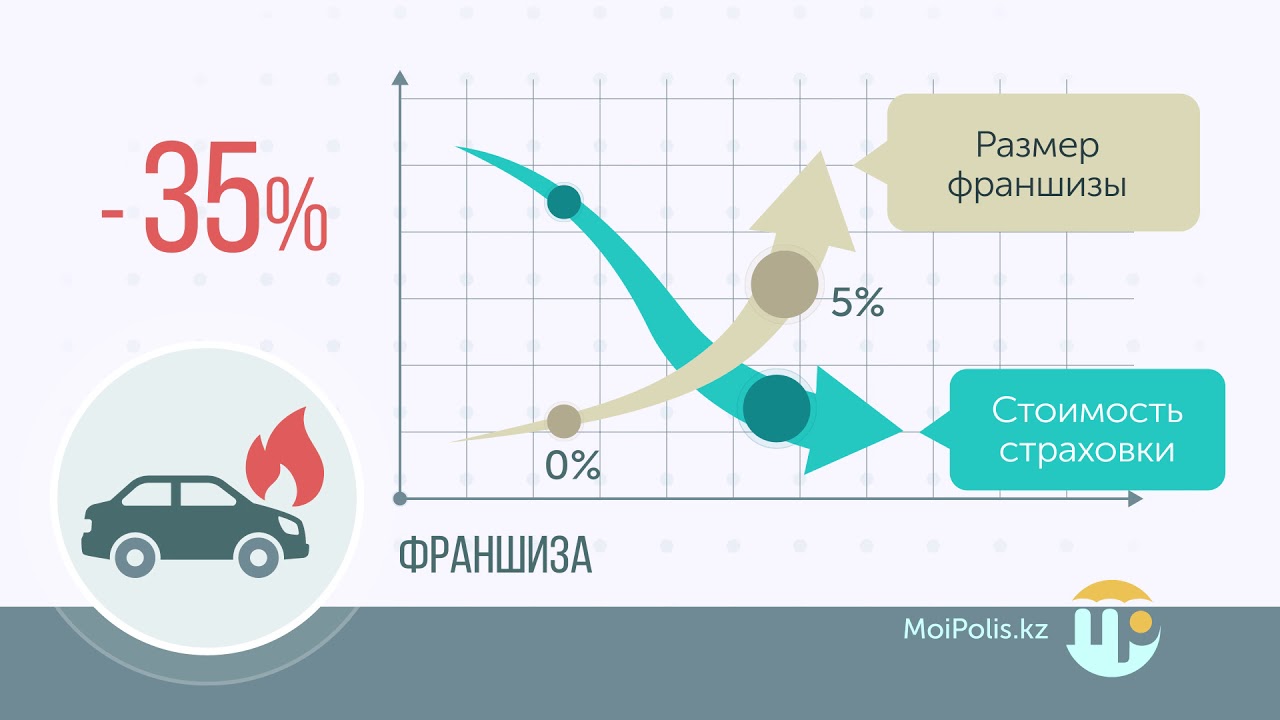

Главная цель — уменьшить стоимость полиса и распределить ответственность покрытия убытков между клиентом и страховщиком. Чем больше размер франшизной суммы, тем меньше стоимость КАСКО.

«Безусловная» опция подходит экономным водителям, которые желают получить страховой полис дешевле. «Условный» вид сокращает размер страховой комиссии в меньшей степени. Тем не менее, такая льгота позволяет рассчитывать на более крупные выплаты при серьёзных повреждениях авто.

Есть еще три немаловажных факта в пользу оформления полиса КАСКО с франшизой:

- Колоссальная экономия времени и физических трудозатрат со стороны автовладельца в случае мелкой поломки или царапины.

- Сохранение репутации водителя со стажем без аварийных ситуаций. Каждое ДТП – потеря скидки при оформлении или пролонгации полиса в будущем. Если самостоятельно устранять мелкие последствия незначительных повреждений в пределах суммы франшизы, можно сохранить историю вождения чистой.

- Если страхователю нужен полис только на случай угона автомобиля. Оформляем полис КАСКО с высоким значением франшизы (высокий размер не выплачиваемой части) и получаем за минимальную стоимость полис от угона, который так же компенсирует риски гибели авто или серьезных повреждениях при ДТП.

Полис КАСКО с франшизой — это правильный выбор серьёзных автовладельцев, которые умеют ценить свое время, понимают основные принципы страхования и выгодно экономят в долгосрочной перспективе.

Франшиза в страховании что это такое. Условная и безусловная франшиза

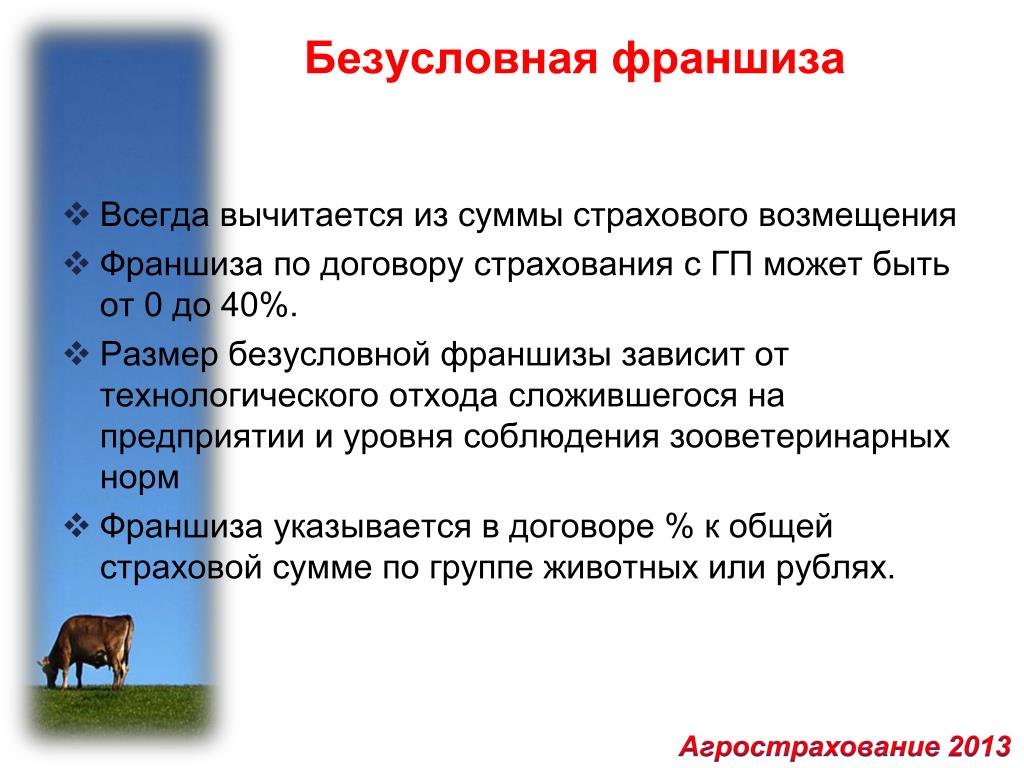

Франшиза – определенная часть ущерба страхователя, которая не подлежит возмещению страховой компанией. Франшиза существует двух видов, условная и безусловная. Существует еще подвид франшизы – условнобезусловный (динамический, возрастающий).

В случае условной франшизы не компенсируется ущерб, составляющий величину франшизы. Предположим, что условная франшиза — 200 долл., а сумма ущерба – 150 долл., в таком варианте денежные средства не выплачиваются. В том случае, когда ущерб превышает франшизу, возмещение производится полностью. К примеру, если условная франшиза 200 долл., а ущерб составил 250 долл., то выплата производится в полном объеме, т.е. все 250 долл.

При безусловной франшизе из любой суммы подлежащей выплате удерживается ;размер франшизы. К примеру, при безусловной франшизе — 200 долл. и сумме ущерба 300 долл. , величина франшизы удерживается целиком и страхователю выплачивается — 100 долл.

, величина франшизы удерживается целиком и страхователю выплачивается — 100 долл.

При динамической франшизе ситуация примерно следующая. При первом страховом событии франшиза не используется, при втором, из суммы выплаты вычитается 1% от страховой суммы (суммы на которую застраховали автомобиль), при третьем страховом случае 2-3% от страховой суммы. Размер франшизы в разных страховых компаниях может различаться.

Существует еще одна разновидность франшизы, обзовем ее скрытой. Ситуация схожа с динамической, только при втором и последующих страховых случаях, вычитаемая сумма не возрастает.

Важно не забывать, что благодаря франшизе в страховании можно существенно сэкономить на первоначальной стоимости полиса КАСКО. Франшиза хорошо подходит для водителей с большим стажем, уверенных в себе. Так же франшиза выручает в ситуации под названием «Очень нужна страховка КАСКО, но жалко/нет денег».

Застраховать автомобиль

Читайте также:

Как выбрать КАСКО и не остаться в «дураках»?

Представьте, что возвращаясь к машине, вы обнаружили помятый бампер или разбитую фару.

Но имея договор КАСКО, это легко пережить-страховая за пару дней оплатит Вам ремонт и покроет стоимость оборудования.

С чем еще поможет выплата КАСКО?

Например, с «уставшим» деревом или попаданием камня на трассе. Или с повреждением авто в ДТП — незначительным или серьёзным, независимо, виновны вы или другой водитель. И даже с кошмаром автомобилиста — пропажей машины со стоянки. Все эти риски входят в договоре КАСКО.

Какие риски обязательно стоит включить ?

➔ Ущерб при повреждении. Выплата при повреждении автомобиля в ДТП, из-за стихийного бедствия, нападения животных, при попадании камней и падении предметов на авто.

➔ Оборудование установленное в автомобиле.

➔ Полная гибель авто

➔ Угон. Выплата при угоне, краже, разбое или грабеже автомобиля.

➔ Нарушение правил дорожного движения. Проезд на красный цвет и на запрещающий знак регулировщика, пересечение двойной сплошной или движение задним ходом.

Какие подводные камни бывают в договорах по КАСКО в страховых Украины?

➔ В пунктах «Нарушение дорожных правил движения» в некоторых страховых компаниях включен пункт — «Отказ в покрытии, если в организме обнаружили медикаментозные средства или установлено токсическое отравление». Это чревато тем, что в случае несчастья за рулём, при проверке крови и обнаружении медикаментов (не имеет значения, каких именно) вам могут отказать в выплате.

➔ Отсутствие пункта покрытия лобового стекла.

➔ В пунктах «Покрытие угон» в договорах некоторых страховых компаний прописано, что угон покрывается только в случае хранения авто на платной стоянке или гараже. При этом размещение на платной стоянке должно быть документально подтверждено.

При этом размещение на платной стоянке должно быть документально подтверждено.

➔ В пунктах договора «Ремонт авто на СТО» в некоторых страховых компаниях не предусмотрен ремонт авто на официальных СТО.

➔ В пунктах «Покрытие дополнительного оборудования». В договорах некоторых страховых компаний прописано, что дополнительное оборудование находящееся в машине не покрывается. Нужно уточнять у менеджера возможность добавления страховой суммы на покрытие дополнительного оборудования.

➔ В пунктах «Франшизы». При заключении договора без франшиз, некоторые страховые устанавливают лимит по использованию 0% франшизы, а после исчерпания — франшиза увеличится.

➔ Ограничение по количеству водителей в договорах. Можно заранее обсудить с менеджером.

Цена КАСКО рассчитывается индивидуально и зависит от: цены автомобиля и года его выпуска, объема двигателя, а также опций, которые включены в договор КАСКО. Важное о франшизе

Важное о франшизе

Франшиза — это часть суммы ущерба, которая должна быть выплачена лично клиентом. Это может быть или определенная фиксированная сумма или процент от стоимости автомобиля.

Договор КАСКО с нулевой франшизой самые дорогие по цене. Большой размер франшизы делает покупку КАСКО бессмысленной( чем больше франшиза, тем больше вам нужно будет выплатить при страховом случае.) Так, если авто стоит, например, 100 тыс. грн, а франшиза составляет 5%, то из выплаты в случае мелкого ДТП из ущерба нужно вычесть 5 тыс. грн — в большинстве случаев дешевле отремонтировать машину самостоятельно (а если ущерб меньше размера франшизы, то не заплатят вообще ничего).

Чем выше франшиза, тем меньше стоимость КАСКО. Оптимальный вариант — франшиза по ДТП, не превышающая 1%, лучше если 0,5%, а на другие риски (например, угон), — до 5%, максимум 10%.

Как уменьшить стоимость КАСКО ?

Если хотите уменьшить стоимость КАСКО и количество обращений в страховую по мелким событиям, лучшим вариантом будет поставить минимальную франшизу на риск Повреждение.

При наличии сигнализации, лучше поставить франшизу 5% на риск Угон — это уменьшит стоимость страховки.

Во многих страховых компания есть разбивка платежа по КАСКО или продукты, которые позволяют вам платить только половину цены.

При разбивке платежа стоимость КАСКО увеличивается несущественно, но при наступлении ДТП вам нужно будет внести оставшуюся часть стоимости договора, чтобы получить выплату в полном размере. То же самое касается и КАСКО за пол цены. Это позволит вам временно сэкономить деньги, но не даст ощущения полной защиты.

6 причин выбрать полное КАСКО:

➔ Вам не нужно ничего доплачивать при страховых событиях

➔ В некоторых страховых оформление полного КАСКО дает скидку на другие

страховые продукты

➔ Покрытие всех возможных страховых рисков, которые могут нанести

ущерб вашему авто

➔ В большинстве страховых вы получаете дополнительные бонусы за

оформление такого договора

➔ При безаварийности в течение 3-х лет сумма на КАСКО становиться меньше

➔ Помощь и поддержка страховой в стрессовых ситуациях, связанных с вашим авто

Какую страховую компанию выбрать для оформления КАСКО?

Раздумывая над тем, какую страховую компанию выбрать чтобы оформить КАСКО с выгодой и гарантией выплат, акцентируйте внимание на её рейтинге и периоде существования.

Часто наиболее надежными страховыми компаниями являются те, что известны длительное время. Их услугами пользуется большинство автомобилистов.

Уверенность в компании может добавить её рейтинг, который присваивается крупными агентствами. Например Фориншурер он характеризует финансовое состояние организации и уровень выплат. Чем выше рейтинг, тем лучше компания и больше шансов на взаимовыгодное сотрудничество.

Что такое франшиза в КАСКО и стоит ли покупать полис с франшизой?

Оформление полиса полного страхования автомобиля от любых несчастных случаев и ДТП не является обязательным условием владения транспортным средством на территории большинства развитых стран. Тем не менее, многие владельцы автомобилей стремятся приобрести данную страховку и полностью обезопасить себя от финансовых рисков эксплуатации транспорта. Любые повреждения, полученные в результате ДТП или погодных неприятностей, будут восстановлены за счет страховой компании.

Для любителей экономить страховики придумали интересное предложение — франшиза. Если вы спросите представителя страховой компании о том, что такое франшиза КАСКО, он ответит вам, что это отличная возможность сэкономить на услугах страховой компании. Рассмотрим подробнее, что такое франшиза, и какой полис сегодня выгоднее покупать.

Понятие страховой франшизы в сфере КАСКО

Термин франшиза присутствует в разных сферах деятельности человека. В бизнесе, к примеру, это слово означает продажу прав на использование торговой марки и коммерческой тайны для построения брендового бизнеса. Но в страховании этот термин имеет несколько иное значение. Понятие страховой франшизы означает определение в договоре суммы, по которой компания не несет финансовой ответственности при наступлении страхового случая.

Последнюю фразу стоит разобрать подробнее. Если вы покупаете страховой полис КАСКО с франшизой 2%, вам придется самостоятельно выплачивать сумму денег за ремонт вашего авто, равную двум процентам от оценочной стоимости машины. Такие перспективы могут поставить клиента в тупик при выборе полиса, ведь сталкиваются следующие факторы:

Такие перспективы могут поставить клиента в тупик при выборе полиса, ведь сталкиваются следующие факторы:

- полис КАСКО с франшизой оказывается гораздо дешевле, чем с нулевым показателем в данном пункте;

- при отсутствии ДТП за год можно сэкономить порядочную сумму;

- если страховой случай наступит, придется выложить деньги за ремонт авто самостоятельно;

- теряется смысл полной защищенности с помощью полиса КАСКО;

- есть возможность приобрести полис с франшизой 0.5 или 1 процент.

Все зависит от мастерства менеджера страховой компании, с которым вы будете общаться при оформлении полиса. Чем профессиональнее сотрудник, тем больше процент франшизы ему удастся вам продать. У ценителей нулевой франшизы на страховки КАСКО присутствует определенный скептицизм к таким полисам. Зачем оформлять необязательную страховку и экономить на полисе, который не дает вам полной защищенности? К примеру, вот такие повреждения вы будете ремонтировать исключительно со своего кармана.

Именно поэтому в большинстве случае отношение к франшизам достаточно скептическое. Но если КАСКО вам необходимо по причине требований кредитной организации или банка, тогда такие условия вполне приемлемы. Правда, не забывайте, что ДТП придется частично или полностью выплачивать со своего кармана.

Расчет франшизы по КАСКО на конкретном примере

Чтобы лучше понять природу страховой франшизы, необходимо просчитать реальный страховой случай и представить возможность его наступления. Конечно, во время оформления полиса ни один водитель не думает о том, что страховой случай наступит. Но зачем-то вы покупаете достаточно дорогой полис необязательной страховки?

Итак, предположим, оценочная стоимость вашего автомобиля составляет 20 тысяч долларов, а платеж по КАСКО с нулевой франшизой (прозрачному и понятному договору, при котором компания несет всю финансовую ответственность за любые проблемы с машиной) составляет 5%. Это 1000 долларов, что может стать проблемой для бюджета рядового гражданина. Страховая компания, вникая в ваше финансовое положение, предлагает следующие возможности:

Страховая компания, вникая в ваше финансовое положение, предлагает следующие возможности:

- полис с франшизой в 0.5 процента за 950 долларов;

- КАСКО с 1-процентной франшизой за 920 долларов;

- вариант страховки с договором франшизы на 2.5 процента за 850 долларов;

- наконец, 5-процентная франшиза на вашу страховку всего за 800 долларов.

Особенно привлекает клиента возможность сэкономить 200 долларов, потому многие выбирают 5-процентную франшизу. Теперь давайте вспомним, что случится при ДТП или возникновении любого другого страхового случая. Компания будет обязана выплатить владельцу автомобиля и полиса сумму, равную урону, но за вычетом 5 процентов от стоимости автомобиля.

Буквально это означает следующее: если ущерб был на 1200 долларов, вы получите от страховой компании 200 долларов, а если сумма урона была менее тысячи, то в страховую компанию лучшее вообще не звонить и страховой случай не оформлять. Вот такие интересные условия предлагает вам франшиза с выгодой при покупке полиса.

Весьма подробное описание стоимости полиса КАСКО смотрите на видео.

Видео:

Подводим итоги

Любая франшиза в страховании призвана удешевить полис в той ситуации, когда наличие страховки необходимо. Если же вы добровольно решили застраховать автомобиль от всевозможных ситуаций на дороге и стоянке, не стоит оформлять договор страховки с франшизой. Это приведет лишь к тому, что в стрессовой ситуации страхового случая вы получите неожиданную подножку от вашей страховой компании.

Это касается не только полисов КАСКО с франшизами, но и любого другого страхования. Даже если обязательная страховка предлагается компанией с большой скидкой, будьте осторожны и перечитывайте условия договора страхования. Хотелось бы услышать реальные истории водителей, которые сталкивались с неприятными ситуациями по страховкам КАСКО с франшизой.

Хотелось бы услышать реальные истории водителей, которые сталкивались с неприятными ситуациями по страховкам КАСКО с франшизой.

особенности расчета франшизы страховой суммы в автостраховании в 2021 году

Что такое франшиза?

У клиентов практически всех страховых компаний есть возможность немного сэкономить при покупке полиса – можно оформить страховку с франшизой.

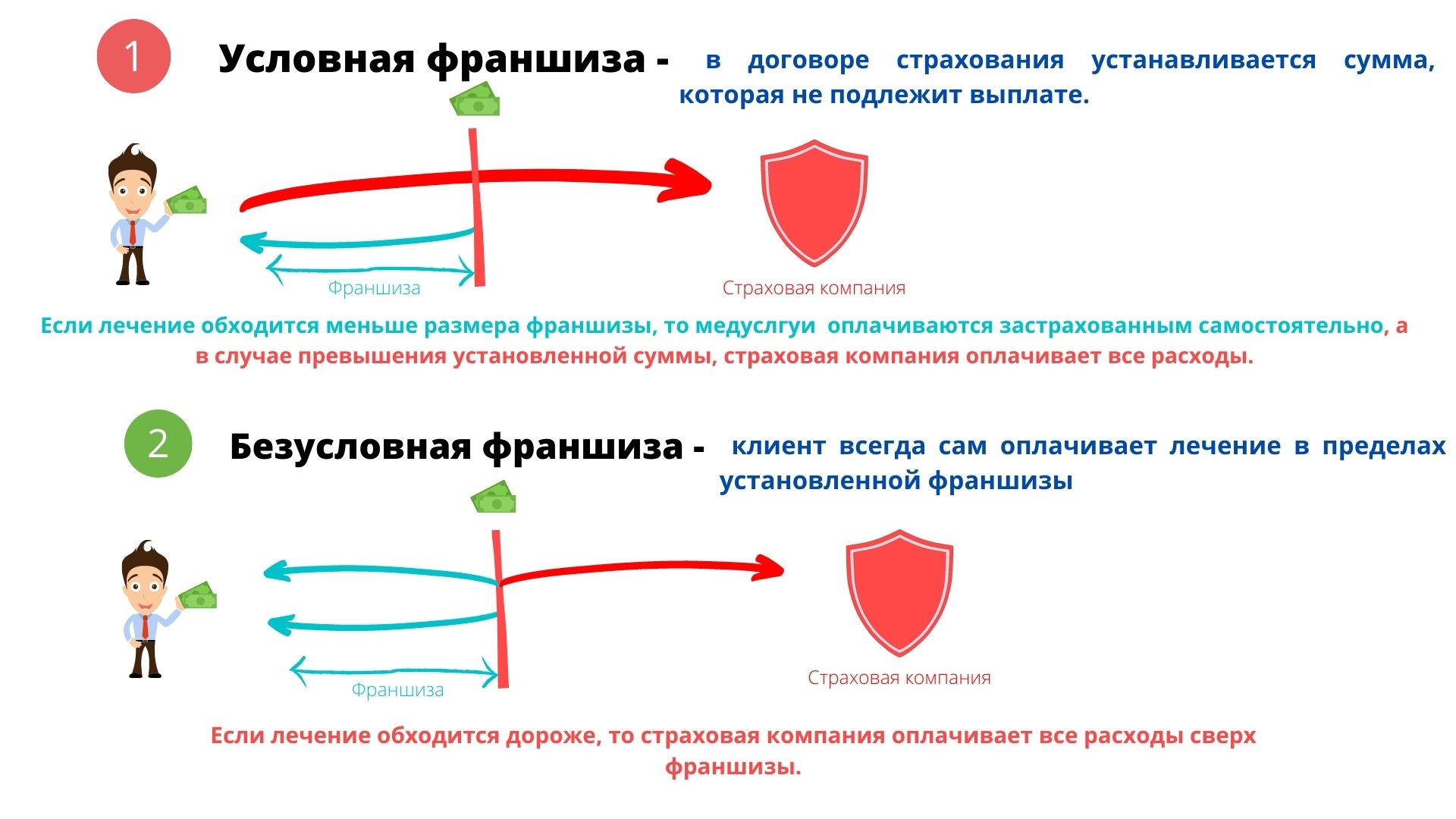

Франшизу можно рассматривать как безусловное обязательство со стороны cтрахователя компенсировать за счет собственных средств часть причиненного убытка в установленных случаях и в установленном размере. Франшиза в автостраховании может быть условной и безусловной.

В случае установления договором страхования безусловной франшизы при выплате страхового возмещения сумма возмещения рассчитывается за вычетом размера франшизы. В ряде случаев, из-за того, что рассчитанная сумма страхового возмещения покрывается франшизой, cтраховая компания вообще ничего не выплачивает страхователю.

Приведем пример: установлена безусловная франшиза в размере 5% от страховой суммы 10 тысяч долларов, то есть 500 долларов. Убыток в ДТП составил 1 200 долларов. Тогда клиенту выплатят 1 200 – 500 = 700 долларов.

Условная франшиза: в этом случае страхователь принимает на себя обязательства компенсировать за свой счет убытки, которые не превышают установленной франшизой суммы. В том случае, если размер убытка превысит указанную сумму, страховая компания будет компенсировать причиненный убыток в полном объеме.

Например: договором страхования установлена условная франшиза в 500 долларов. Все убытки до 500 долларов страхователь будет компенсировать за свой счет. В том случае, если убыток составит 600 долларов, страховая компания компенсирует все 600.

Сумма франшизы может быть определена в процентах от страховой суммы или в абсолютном (денежном) значении. В ряде случаев франшиза может быть установлена в размере процента и от суммы причиненного убытка.

Договоры с франшизой оформляют по желанию клиента практически все автостраховщики. Чаще всего встречаются договоры с безусловной франшизой. По ряду договоров страховая компания в обязательном порядке устанавливает франшизу – например, по договорам, где риск получения мелких повреждений высок.

При покупке полиса с франшизой действительно можно сэкономить. Начиная с определенного размера франшизы, стоимость договора страхования начинает уменьшаться. К тому же клиент экономит время, не оформляя кучу справок ради пары царапин. А тем, кому жалко денег даже на мелкий ремонт, придется ездить аккуратнее. Но и это для автовладельца скорее плюс.

Что такое франшиза при страховании КАСКО?

Термин «франшиза» можно часто услышать из уст страховщиков. Однако, далеко не любой страхователь знает, что такое франшиза в страховании КАСКО. Это определение обозначает часть страховой выплаты, от которой страхователь добровольно отказывается при наступлении страхового случая. Это значит, что страховая компания возмещает урон не полностью, а лишь частично, существенно уменьшая при этом цену полиса.

Это значит, что страховая компания возмещает урон не полностью, а лишь частично, существенно уменьшая при этом цену полиса.

Величина франшизы и её тип определяются в договоре страхования. Принято выделять два типа франшизы: условную и безусловную.

Условная франшиза представляет собой один из видов страхования, предусматривающий определение фиксированной суммы ущерба, которая при наступлении страхового случая не выплачивается. В случае, если материальный ущерб превысил её, то страховая компенсация выплачивается в полном объёме.

Безусловная франшиза по КАСКО — что это такое? Это один из видов страхования, который предусматривает выплату страховой компенсации за вычетом суммы франшизы, определённой договором. Часть, которую страхователь не выплачивает, может быть выражена разными способами:

- в виде фиксированной суммы;

- в % от стоимости автотранспортного средства;

- в % от суммы понесённого ущерба.

КАСКО с франшизой имеет свои плюсы и минусы. Первые представлены следующим:

Первые представлены следующим:

- существенное снижение стоимости страхового полиса, в том числе и полного КАСКО;

- возможность сэкономить при аккуратном вождении;

- снижение цены полиса КАСКО каждый год для безубыточных водителей.

Что касается рисков, то они актуальны, если страховые случаи наступают несколько раз за год. В этом случае экономия на стоимости полиса может обернуться крупными затратами.

Если Вы решили разобраться в условиях страховании КАСКО с франшизой, обращайтесь в страховое агентство «ИНС Проф». У нас работают опытные специалисты, которые подробно расскажут Вам обо всех выгодах и рисках этого вида страхования. Мы готовы подобрать для Вас самые выгодные и интересные предложения на рынке страхования столицы. Обращаясь к нам, Вы не будете переплачивать за наши услуги — они бесплатны — но при этом получите уверенность в том, что сделали правильный выбор! Мы оказываем информационную и юридическую поддержку нашим клиентам и практикуем индивидуальный подход. Страховые компании, с которыми мы сотрудничаем, являются надёжными партнёрами и не подводят своих клиентов. «ИНС Проф»: всегда разумная экономия!

Страховые компании, с которыми мы сотрудничаем, являются надёжными партнёрами и не подводят своих клиентов. «ИНС Проф»: всегда разумная экономия!

Франшиза в полисе каско что это такое

Что такое франшиза в страховании КАСКО

У владельцев ТС есть возможность дополнительно кроме обязательного полиса ОСАГО заключить договор КАСКО, которым страхуется угон, ущерб и другие риски. Прежде заявитель знакомится с условиями договора. Важно понять, как действует предлагаемая франшиза, что она собой представляет и в каких случаях выгодно приобретать полис на таких условиях.

В договоре КАСКО отображается следующая информация:

- Наименование СК и персональные данные страхователя. Также указывается собственник авто и выгодоприобретатель.

- Территория действия полиса.

- Риски, которые возмещаются.

- Стоимость полиса.

- Лица, которые допускаются к управлению.

- Дополнительные условия.

- Период времени действия соглашения.

- Понятия, которые используются в договоре.

- Предъявляемые требования к объекту.

- Права и обязанности страховщика и страхователя.

- Основания для расторжения договора.

- Процедура сообщения о наступлении страхового события.

- Перечень документов, предъявляемых после случая.

- Причины отказа в произведение выплаты

К основным документам, которые подаются для заключения КАСКО, относятся:

- паспорт;

- регистрационные документы автомобиля.

Допускается представление другого документа, удостоверяющего личность страхователя.

Предварительно сотрудником СК проводится осмотр ТС. Фиксируется состояние объекта страхования. Размер стоимости определяется с учетом результата осмотра и подсчетов.

По договору КАСКО не возмещается ущерб в следующих случаях:

- утрата товарной стоимости авто;

- моральный вред;

- простой;

- естественный износ;

- ядерный взрыв;

- упущенная выгода;

- государственный арест, конфискация;

- расходы и убытки в доходе, например, пребывание до выяснения обстоятельств страхового случая в гостинице;

- умышленный ущерб;

- легкомысленное отношение к ТС;

- управление ТС во время происшествия лицом, которое не имеет право управлять;

- сообщение ложных показателей;

- народный бунт;

- передача машины в аренду или лизинг;

- езда под влиянием алкоголя, наркотиков и других средств, влияющих на человеческое сознание;

- терроризм;

- на момент ДТП авто перевозится в качестве груза;

Обязательно учитывается территория страхования, определенная условиями договора. В ее пределах риски застрахованы.

В ее пределах риски застрахованы.

Это — денежная сумма, которая не подлежит выплате при наступлении страхового случая со стороны страховщика, представляет собой франшизу. Она бывает в процентном соотношении или в абсолютном значении. При использовании абсолютного значении франшиза устанавливается условиями договора. Размер определяется по соглашение сторон и если страхователь принимает условия, зачастую СК предоставляет скидку.

Що таке франшиза в автострахуванні

Франшиза в автострахуванні

Ринок страхування в Україні зростає і розвивається. З кожним роком збільшується число страхових продуктів, з’являються нові визначення, змінюються правила і закони. Це призводить до того, що розібратися в усіх нюансах страхової справи пересічній людині стає все складніше і складніше. Крім того, в страхуванні є поняття, існуючі начебто спочатку, але їх зміст і зараз до кінця зрозумілий не всім. Наприклад, купуючи поліс Автоцивілки або договір КАСКО, клієнти страхової компанії натикаються на термін «франшиза», який в більшості випадків їм незрозумілий і викликає безліч питань. Тим часом, франшиза використовується в автострахуванні повсюдно і має важливе значення. Тому давайте розберемося, що таке франшиза, і навіщо вона потрібна при страхуванні авто.

Тим часом, франшиза використовується в автострахуванні повсюдно і має важливе значення. Тому давайте розберемося, що таке франшиза, і навіщо вона потрібна при страхуванні авто.

Що таке франшиза?

Франшизу іноді в двох словах називають «Невиплачуваний збиток», тобто це збитки, а вірніше їх частина, яка не підлягає відшкодуванню при настанні страхової події. Це означає, що відповідальність на певну суму збитку перекладається зі страховика на страхувальника. Іншими словами, страхова компанія при виплаті відшкодування компенсує збитки за мінусом розміру франшизи, прописаної в договорі. Якщо сума збитку менше, ніж розмір франшизи, то СК взагалі звільняється від виплати страхового відшкодування.

В автострахуванні франшиза може виражатися як в грошовому еквіваленті, наприклад: 500 грн., 1000 грн., так і в процентній частці від розміру збитку або страхової суми, наприклад: 2% від розміру збитку, 0,5% від страхової суми. Крім того, договором КАСКО або полісом «Автоцивілки» може бути передбачена нульова франшиза. В такому випадку страхова компанія відшкодовує збитки повністю, без урахування франшизи. Але, чим вище франшиза, тим дешевше страховка. Відповідно при нульовому розмірі франшизи ціна на договір страхування буде максимальною.

В такому випадку страхова компанія відшкодовує збитки повністю, без урахування франшизи. Але, чим вище франшиза, тим дешевше страховка. Відповідно при нульовому розмірі франшизи ціна на договір страхування буде максимальною.

Навіщо вона потрібна?

Сенс застосування страховими компаніями франшизи полягає в тому, щоб мінімізувати кількість звернень по дрібним виплат, зменшивши при цьому свої витрати. Адже на кожне врегулювання страхової події витрачаються чималі кошти, навіть в тому випадку, коли збитки копійчані. Виходить, що організація виплатного справи, в якому розмір збитку менше, ніж витрати на його оформлення, є для страховика недоцільною. Франшиза допомагає уникнути подібних нераціональних витрат.

Але в економічному плані франшиза вельми вигідна і для страхувальника. Вона дає можливість значно скоротити грошові витрати, а також уникнути зайвих тимчасових і енергетичних витрат.

По-перше, страховка з франшизою коштує істотно дешевше, ніж без неї. Можна звичайно припустити, що при настанні страхового випадку, такі витрати окупляться, але подія зі збитками необов’язково станеться, а гроші вже зараз гарантовано залишаться в кишені.

Можна звичайно припустити, що при настанні страхового випадку, такі витрати окупляться, але подія зі збитками необов’язково станеться, а гроші вже зараз гарантовано залишаться в кишені.

По-друге, процедура оформлення документів для отримання виплати досить складна і займе не один день. Якщо потрібна компенсація великого збитку, то такі витрати сил і часу себе виправдовують. Але коли отримати потрібно всього 1-2 тис. Грн., То незайвим буде порахувати своє витрачений час в грошовому еквіваленті.

По-третє, є таке поняття, як знижка за безаварійність для постійних клієнтів, яка може значно здешевити страховку. Але така знижка не покладена тим, кому в попередньому періоді була проведена виплата, нехай навіть в найменших розмірах.

Тому страхувальнику варто задуматися над питанням, яку франшизу вибрати за договором. Для цього ми на прикладах розглянемо, що собою являє франшиза по ОСАГО і КАСКО.

Франшиза по ОСАГО

Франшиза по ОСАГО зазвичай виражається в грошовій величині, яка згідно із законом не повинна перевищувати 2% від страхової суми (ліміту). Отже, при ліміті відповідальності в 100 000 грн., Максимальна франшиза становить 2 000 грн. Тут не зайвим буде уточнити, що франшиза не поширюється на шкоду, заподіяну здоров’ю та життю потерпілих, а застосовується тільки щодо майнової шкоди.

Отже, при ліміті відповідальності в 100 000 грн., Максимальна франшиза становить 2 000 грн. Тут не зайвим буде уточнити, що франшиза не поширюється на шкоду, заподіяну здоров’ю та життю потерпілих, а застосовується тільки щодо майнової шкоди.

Франшизу чітко прописують в полісі «Автоцивілки», і вона може бути від нуля до двох тисяч гривень. Вказану суму страхова компанія не заплатить потерпілій стороні, її повинен погасити за рахунок власних коштів винуватець ДТП.

Страхова компанія має право продавати поліс автоцивілки з будь-франшизою, згідно із законодавством, в тому числі і рівну 0. Але необхідно враховувати той факт, що страховка з нульовою франшизою буде коштувати дорожче. Щоб було зрозуміло, як при страховому відшкодуванні розраховується франшиза, приклад давайте розглянемо докладніше.

Приклад

- У полісі ОСАГО зазначено максимальну франшиза — 2 000 грн. Збиток склав — 1 800 грн. За цим договором страхова компанія не заплатить нічого. Всю суму збитку (1 800) потерпілому повинен буде заплатити винуватець ДТП.

- Франшиза по автоцивілці становить 1000 грн. а шкоди нарахували на 7 000 грн. Страховик відшкодує 6 000 грн. (7000 — 1000), а страхувальник решту суми (1000).

- страхувальник придбав «Автоцивілка» з нульовою франшизою. Заподіяну ним шкоду потерпілій стороні склала 12 000 грн. СК компенсує всю суму збитку в 12 000 грн.

Всю суму збитку (1 800) потерпілому повинен буде заплатити винуватець ДТП.

Всю суму збитку (1 800) потерпілому повинен буде заплатити винуватець ДТП.Франшиза по КАСКО

Умови страхування по КАСКО, включаючи особливості, пов’язані з франшизою, значно ширший і різноманітніший, ніж в Автоцивілці. У кожній страховій компанії свої варіанти правил, що стосуються франшизи, а також її розміри, але є кілька загальних моментів.

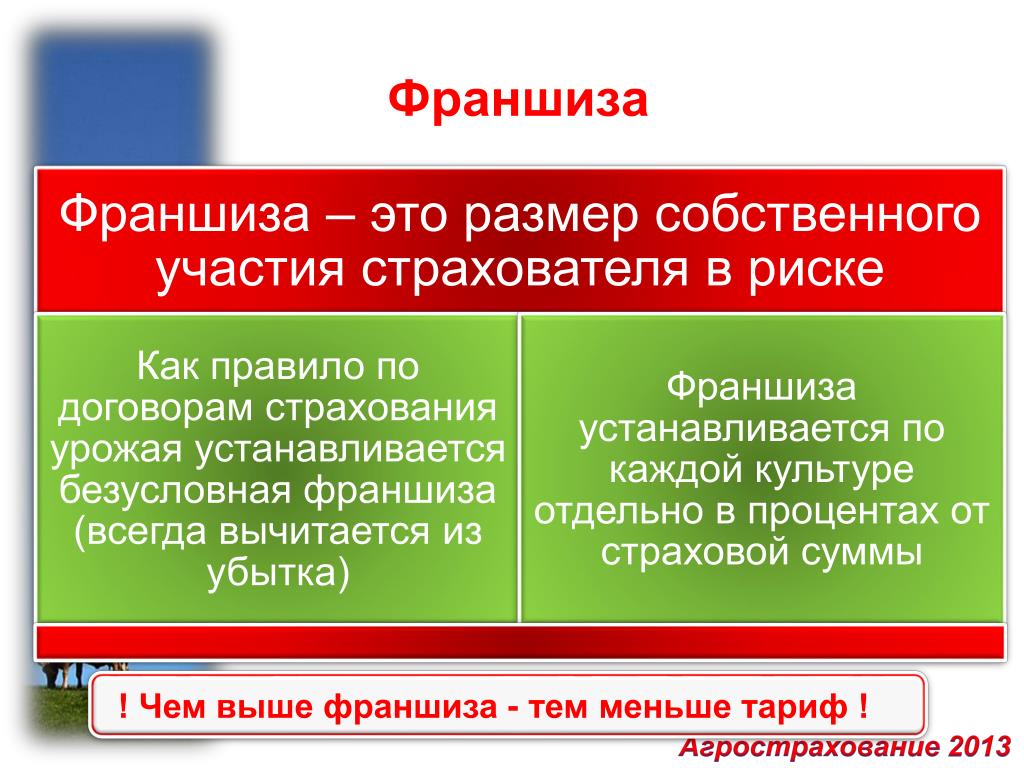

Франшиза по КАСКО найчастіше встановлюється в процентному співвідношенні, і розраховується від страхової суми або розміру збитку.

За угону і конструктивної загибелі ТЗ франшиза в середньому становить до 10%. За іншими ризиками вона може бути від 0% до 2%, але оптимальним вважається розмір до 0,5%.

Нульова франшиза значно підвищує вартість договору КАСКО, який і так не є дешевим.

Приклад

- За договором КАСКО франшиза вказана — 1% від страхової суми, яка визначена в 150 000 грн. Авто було завдано збитків на 30 000 грн. За вирахуванням франшизи відшкодування складе 28 500 грн. 30 000 — 1 500 (1% від 150 000) = 28 500.

- В договорі прописано, що франшиза дорівнює 1% від розміру збитку. Страхова сума -150 000 грн., Збитки — 30 000 грн., Виплата без франшизи — 29 700. 30 000 — 300 (1% від 30 000) = 29 700.

- Страховая сума — 150 000 грн., Франшиза — 10% від страхової суми, збиток — 10 000 грн. Страхувальник не отримає відшкодування від СК і буде ремонтувати машину за свій рахунок. 10 000 — 15 000 (10% від 150 000) = — 5 000.

Что такое франшиза в автостраховании

Рынок страхования в Украине растет и развивается. С каждым годом увеличивается число страховых продуктов, появляются новые определения, меняются правила и законы. Это приводит к тому, что разобраться во всех нюансах страхового дела простому обывателю становится все сложнее и сложнее. Кроме того, в страховании есть понятия, существующие вроде бы изначально, но их смысл и сейчас до конца ясен не всем. Например, приобретая полис Автогражданки или договор КАСКО, клиенты страховой компании натыкаются на термин «франшиза», который в большинстве случаев им непонятен и вызывает множество вопросов. Между тем, франшиза используется в автостраховании повсеместно и имеет немаловажное значение. Поэтому давайте разберемся, что такое франшиза, и зачем она нужна при страховании авто.

Это приводит к тому, что разобраться во всех нюансах страхового дела простому обывателю становится все сложнее и сложнее. Кроме того, в страховании есть понятия, существующие вроде бы изначально, но их смысл и сейчас до конца ясен не всем. Например, приобретая полис Автогражданки или договор КАСКО, клиенты страховой компании натыкаются на термин «франшиза», который в большинстве случаев им непонятен и вызывает множество вопросов. Между тем, франшиза используется в автостраховании повсеместно и имеет немаловажное значение. Поэтому давайте разберемся, что такое франшиза, и зачем она нужна при страховании авто.

Франшизу иногда в двух словах называют «невыплачиваемый ущерб», то есть это убытки, а вернее их часть, которая не подлежит возмещению при наступлении страхового события.

Это означает, что ответственность на определенную сумму ущерба перекладывается со страховщика на страхователя. Другими словами, страховая компания при выплате возмещения компенсирует убытки за минусом размера франшизы, прописанной в договоре. Если сумма ущерба меньше, чем размер франшизы, то СК вообще освобождается от выплаты страхового возмещения.

Если сумма ущерба меньше, чем размер франшизы, то СК вообще освобождается от выплаты страхового возмещения.

В автостраховании франшиза может выражаться как в денежном эквиваленте, например: 500 грн., 1000 грн., так и в процентной доле от размера ущерба или страховой суммы, к примеру: 2% от размера ущерба, 0,5% от страховой суммы. Кроме того, договором КАСКО или полисом «Автоцивилки» может быть предусмотрена нулевая франшиза. В таком случае страховая компания возмещает убытки полностью, без учета франшизы. Но, чем выше франшиза, тем дешевле страховка. Соответственно при нулевом размере франшизы цена на договор страхования будет максимальной.

Зачем она нужна?Смысл применения страховыми компаниями франшизы состоит в том, чтобы минимизировать количество обращений по мелким выплатам, уменьшив при этом свои расходы. Ведь на каждое урегулирование страхового события тратятся немалые средства, даже в том случае, когда убытки копеечные. Получается, что организация выплатного дела, в котором размер ущерба меньше, чем затраты на его оформление, является для страховщика нецелесообразной. Франшиза помогает избежать подобных нерациональных расходов.

Франшиза помогает избежать подобных нерациональных расходов.

Но в экономическом плане франшиза весьма выгодна и для страхователя. Она дает возможность значительно сократить денежные расходы, а также избежать лишних временных и энергетических затрат.

Во-первых, страховка с франшизой стоит существенно дешевле, чем без нее. Можно конечно предположить, что при наступлении страхового случая, такие издержки окупятся, но событие с убытком необязательно произойдет, а деньги уже сейчас гарантировано останутся в кармане.

Во-вторых, процедура оформления документов для получения выплаты достаточно сложная и займет не один день. Если нужна компенсация большого убытка, то такие затраты сил и времени себя оправдывают. Но когда получить нужно всего 1–2 тыс. грн., то нелишним будет посчитать свое затраченное время в денежном эквиваленте.

В-третьих, есть такое понятие, как скидка за безаварийность для постоянных клиентов, которая может значительно удешевить страховку. Но такая скидка не положена тем, кому в предыдущем периоде была произведена выплата, пусть даже в самых малых размерах.

Но такая скидка не положена тем, кому в предыдущем периоде была произведена выплата, пусть даже в самых малых размерах.

Поэтому страхователю стоит задуматься над вопросом, какую франшизу выбрать по договору. Для этого мы на примерах рассмотрим, что собой представляет франшиза по ОСАГО и КАСКО.

Франшиза по ОСАГОФраншиза по ОСАГО обычно выражается в денежной величине, которая по закону не должна превышать 2 % от страховой суммы (лимита). Следовательно, при лимите ответственности в 100 000 грн., максимальная франшиза составляет 2 000 грн. Здесь не лишним будет уточнить, что франшиза не распространяется на вред, причиненный здоровью и жизни потерпевших, а применяется только касательно имущественного ущерба.

Франшизу четко прописывают в полисе «Автоцивилки», и она может быть от нуля до двух тысяч гривен.

Указанную сумму страховая компания не заплатит потерпевшей стороне, ее должен погасить за счет собственных средств виновник ДТП.

Страховая компания имеет право продавать полис автогражданки с любой франшизой, согласно законодательству, в том числе и равную 0. Но необходимо учитывать тот факт, что страховка с нулевой франшизой будет стоить дороже. Чтобы было понятно, как при страховом возмещении рассчитывается франшиза, пример давайте рассмотрим подробнее.

Но необходимо учитывать тот факт, что страховка с нулевой франшизой будет стоить дороже. Чтобы было понятно, как при страховом возмещении рассчитывается франшиза, пример давайте рассмотрим подробнее.

- В полисе ОСАГО указана максимальная франшиза — 2 000 грн. Ущерб составил — 1 800 грн. По этому договору страховая компания не заплатит ничего. Всю сумму убытка (1 800 грн.) пострадавшему должен будет заплатить виновник ДТП.

- Франшиза по автогражданке составляет 1000 грн. а ущерба насчитали на 7 000 грн. Страховщик возместит 6 000 грн. (7000 – 1000 грн.), а страхователь остальную сумму (1000 грн.).

- Страхователь приобрел «Автоцивилку» с нулевой франшизой. Причиненный им вред потерпевшей стороне оказался 12 000 грн. СК компенсирует всю сумму убытка в 12 000 грн.

Условия страхования по КАСКО, включая особенности, связанные с франшизой, значительно обширнее и разнообразнее, чем в Автогражданке. У каждой страховой компании свои варианты правил, касающихся франшизы, а также ее размеры, но есть несколько общих моментов.

У каждой страховой компании свои варианты правил, касающихся франшизы, а также ее размеры, но есть несколько общих моментов.

Франшиза по КАСКО чаще всего устанавливается в процентном соотношении, и рассчитывается от страховой суммы или размера ущерба.

По угону и конструктивной гибели автомобиля франшиза в среднем составляет до 10%. По другим рискам она может быть от 0% до 2%, но оптимальным считается размер до 0,5%.

Нулевая франшиза значительно повышает стоимость договора КАСКО, который и так не является дешевым.

Пример- По договору КАСКО франшиза указана — 1% от страховой суммы, которая определена в 150 000 грн. Авто был нанесен ущерб — 30 000 грн. За вычетом франшизы возмещение составит 28 500 грн. 30 000 – 1 500 (1% от 150 000) = 28 500.

- В договоре прописано, что франшиза равна 1% от размера убытка. Страховая сумма —150 000 грн., ущерб — 30 000 грн. , выплата без франшизы — 29 700 грн. 30 000 – 300 (1% от 30 000) = 29 700.

- Страховая сумма — 150 000 грн., франшиза — 10% от страховой суммы, ущерб — 10 000 грн. Страхователь не получит возмещение от СК и будет ремонтировать машину за свой счет. 10 000 – 15 000 (10% от 150 000) = – 5 000.

, выплата без франшизы — 29 700 грн. 30 000 – 300 (1% от 30 000) = 29 700.

, выплата без франшизы — 29 700 грн. 30 000 – 300 (1% от 30 000) = 29 700.КАСКО с франшизой — что это такое, как она работает при страховании автомобиля, безусловная и условная, плюсы и минусы

Франшиза является общеприменимой в страховании опцией, одинаково интересной страхователям и страховщикам. При заключении договора КАСКО вопрос о её применении и выборе вида обязательно будет поставлен — в бланках полисов любых страховых компаний есть соответствующая строка, которую необходимо заполнить.

Франшиза при страховании автомобиля по КАСКО

Термин франшиза (от фр. franchise — льгота) применительно к экономической деятельности имеет несколько значений. В страховании под франшизой понимают часть ущерба, понесённого страхователем, которая не возмещается за счёт страховой выплаты. Проще говоря, страховая выплата уменьшается на заранее оговорённую сумму и выплата не в полной мере компенсирует убытки страхователя. Разница ложится на собственника предмета страхования, в нашем случае — транспортного средства (ТС). При отсутствии вины страхователя или допущенного к управлению водителя в причинении вреда, возмещение возможно в рамках ОСАГО (при ДТП) или в обычном гражданско-правовом порядке (при противоправных действиях причинителя вреда, падении предметов, возгорании ТС в связи с заводским браком и пр.).

Проще говоря, страховая выплата уменьшается на заранее оговорённую сумму и выплата не в полной мере компенсирует убытки страхователя. Разница ложится на собственника предмета страхования, в нашем случае — транспортного средства (ТС). При отсутствии вины страхователя или допущенного к управлению водителя в причинении вреда, возмещение возможно в рамках ОСАГО (при ДТП) или в обычном гражданско-правовом порядке (при противоправных действиях причинителя вреда, падении предметов, возгорании ТС в связи с заводским браком и пр.).

Интерес страхователя заключается в первую очередь в том, что размер страховой премии при франшизе снижается. Чем больше франшиза, тем большая скидка предоставляется. Для страховщика выгода заключается в уменьшении расходов на выплаты и исключение возмещений небольших убытков, размер которых не превышает франшизу.

Условие о франшизе согласовывается сторонами. При включении франшизы в текст договора она становится существенным условием, влияющим на определение размера выплаты, и является обязательной для сторон. Чаще всего в бланке полиса отводят специальное место, предназначенное для определения вида и размера франшизы. Иногда франшиза специально не оговаривается, но применяется по умолчанию в рамках конкретного страхового продукта, например, мини-КАСКО. В практике различают несколько видов франшизы. Некоторые из них активно применяются в договорах КАСКО, являются составными элементами многих страховых программ.

Чаще всего в бланке полиса отводят специальное место, предназначенное для определения вида и размера франшизы. Иногда франшиза специально не оговаривается, но применяется по умолчанию в рамках конкретного страхового продукта, например, мини-КАСКО. В практике различают несколько видов франшизы. Некоторые из них активно применяются в договорах КАСКО, являются составными элементами многих страховых программ.

Виды франшизы КАСКО

Наиболее широкое применение в страховании вообще и в КАСКО в частности нашли условные и безусловные франшизы. На их основе были разработаны другие варианты, также применимые в автостраховании, но встречающиеся значительно реже.

При выплате страховки денежными средствами франшиза вычитается из перечисляемой суммы. При натуральном возмещении страхователь должен сначала уплатить франшизу страховщику, и лишь потом получить направление на СТОА.

Условная

Условная франшиза выражается в денежных единицах (обычно в рублях, иногда в валюте, у. е.) или в долях (процентах) от страховой суммы. Ущерб, по размеру не превышающий значение франшизы, не возмещается. Если ущерб превысил оговорённую сумму, выплата производится в полном объёме. Условная франшиза отсекает все мелкие убытки и не влияет на размер возмещения при значительном ущербе.

е.) или в долях (процентах) от страховой суммы. Ущерб, по размеру не превышающий значение франшизы, не возмещается. Если ущерб превысил оговорённую сумму, выплата производится в полном объёме. Условная франшиза отсекает все мелкие убытки и не влияет на размер возмещения при значительном ущербе.

Пример применения.

Условная франшиза определена в 10 000 р. Любой ущерб, подпадающий под страховой случай и по своему размеру не превышающий указанную сумму, страховщиком не возмещается. Ущерб на 15 000 р. компенсируется полностью, из выплаты ничего не вычитается.

Безусловная

Отличие безусловной заключается в том, что она всегда вычитается из причитающегося возмещения. Если ущерб меньше установленной франшизы, выплата не производится. Если больше — выплата уменьшается на оговорённую сумму. Безусловная франшиза также отсекает небольшие убытки, но в других случаях конечное возмещение будет меньше фактически причинённого вреда.

Пример применения.

Безусловная франшиза установлена в 10 000 р. Ущерб менее 10 000 р. не компенсируется страховкой. Ущерб в 15 000 р. будет возмещён страховщиком только в размере 5 000 р., бремя остальных расходов возлагается на собственника ТС или причинителя вреда.

Динамическая

Динамической является условная или безусловная франшиза, которая изменяется в зависимости от обстоятельств. В КАСКО динамическая франшиза зависит от количества страховых случаев. В зависимости от согласованных условий, франшиза может применяться при определённом количестве выплат и/или увеличиваться/уменьшаться в размерах. Динамическая франшиза интересна в большей степени страховщикам, защищающимся таким способом от завсегдатаев отделов и управлений убытков.

Каждое обращение оформляется как выплатное дело, но если ущерб по очередному страховому случаю не превышает размер франшизы, в выплате отказывают. При последующем обращении применяется следующий уровень франшизы. Динамическая франшиза присутствует в типовых правилах КАСКО некоторых страховщиков.

Динамическая франшиза присутствует в типовых правилах КАСКО некоторых страховщиков.

Пример применения.

Стороны согласовали следующие условия динамической франшизы:

— при первой выплате франшиза не применяется;

— при второй выплате устанавливается безусловная франшиза в размере 5% от страховой суммы;

— при второй выплате устанавливается безусловная франшиза в размере 10% от страховой суммы и т. д., но всего не более 30%.

Временная

Применения временной франшизы обусловлено каким-либо событием или истечением определённого времени. Чаще такую франшизу можно встретить в личном и медицинском страховании — выплата производится, если страховой случай наступил по истечении определённого времени, чтобы отсеять заведомо больных страхователей, скрывших наличие заболевания.

Временная франшиза по риску «хищение» может предусматриваться, например, до установки автосигнализацииВ КАСКО временные франшизы могут устанавливаться по риску «Хищение». Стороны могут оговорить условие выплаты при краже ТС только после установки сигнализации или противоугонной системы, например, если на момент страхования их не было. Теоретически возможны ситуации, когда временная франшиза по риску «Ущерб» определена моментом получения страхователем прав и т. п.

Стороны могут оговорить условие выплаты при краже ТС только после установки сигнализации или противоугонной системы, например, если на момент страхования их не было. Теоретически возможны ситуации, когда временная франшиза по риску «Ущерб» определена моментом получения страхователем прав и т. п.

Чаще подобные ситуации в правилах КАСКО определяются не франшизами, а являются моментом вступления договора в силу или началом страхового периода.

Высокая

Высокая франшиза не характерна для КАСКО. Отличительным свойством высокой франшизы является большой размер — на практике от суммы, эквивалентной 100 000$. По своему содержанию высокая франшиза является безусловной. В автостраховании возможно установление франшизы в исключительном случае при оформлении эксклюзивного договора.

Льготная

Льготная франшиза должна быть очень интересной и страхователям, и страховщикам, но большого распространения на практике не нашла. Суть её заключается в том, что вычет из выплаты производится/не производится при определённых обстоятельствах. Льготная франшиза может носить условный или безусловный характер.

Льготная франшиза может носить условный или безусловный характер.

Пример применения.

По договору КАСКО установлена льготная безусловная франшиза в размере 10 000 р. Франшиза применяется только при определении размера возмещения за вред, причинённый в ДТП по вине, в т. ч. частичной, страхователя (допущенного к управлению водителя).

Регрессивная

При регрессивной франшизе страхователь получает полное возмещение вреда, но после определённого времени часть выплаты возвращается. Обычно возврат части страховки связывают с восстановлением повреждённого предмета страхования. С применением регрессивной франшизы может страховаться дорогостоящее производственное оборудование, например. Чтобы не ставить страхователя в сложное финансовое положение, страховщик даёт возможность устранить повреждения и возобновить производственный процесс. Регрессивная франшиза малоприменима в КАСКО.

Как рассчитывается скидка по франшизе

При расчёте премии франшиза учитывается через поправочный коэффициент. Численные значения коэффициентов сведены в специальные таблицы, применяемые страховщиками. Значения определяются эмпирически путём достаточно сложных андеррайтерских расчётов. Андеррайтинг в страховании — это анализ принимаемых на страхование рисков, оценка вероятности наступления страховых событий на основе статистических данных и, как результат, формирование обоснованных тарифов.

Страховая премия в общем случае рассчитывается по формуле:

Пр=Сс*БТ*К1*К2*…*Кi, где:

- Сс — страховая сумма (стоимость ТС), р.;

- БТ — базовый тариф по КАСКО для конкретной модели, группы моделей или категории ТС;

- К — коэффициенты, учитывающие множество факторов:

- возраст/стаж водителей;

- убыточность предыдущего страхования;

- территориальные особенности;

- вид страховой суммы (агрегатная /неагрегатная) и многие другие.

Один из коэффициентов учитывает франшизу в зависимости от её вида и размера. Конечный результат расчётов можно определить с помощью онлайн-калькуляторов на сайтах страховщиков.

Конечный результат расчётов можно определить с помощью онлайн-калькуляторов на сайтах страховщиков.

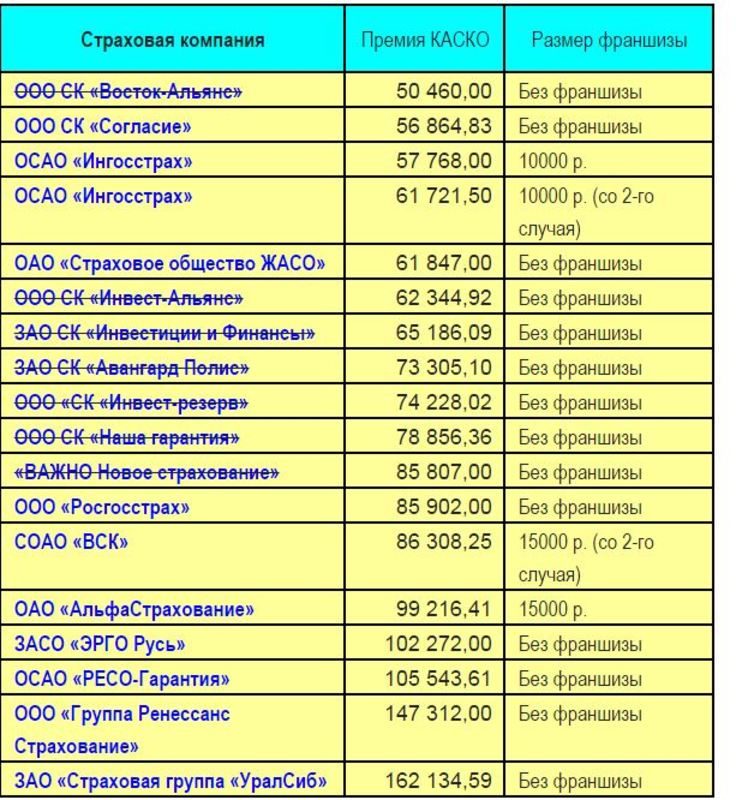

Для примера приведём результаты расчёта премии с учётом франшизы по нескольким компаниям. В качестве исходных данных примем:

- ТС — «Хонда Аккорд» 2015 г. в.;

- возраст единственного водителя — 30 лет;

- стаж вождения — 5 лет;

- страховая сумма — 1 000 000 р.;

- застрахованные риски — хищение ущерб.

Таблица: сравнение размеров премий без франшизы и с франшизами

Приведённые в таблице сведения не могут использоваться для сравнения размеров премий, т. к. онлайн-калькуляторы конкретных страховщиков учитывают ряд дополнительных несовпадающих параметров. Информация приведена исключительно для демонстрации влияния франшизы на стоимость полиса у конкретного страховщика.

Плюсы и минусы франшизы

Франшиза является одним из условий типовых правил КАСКО и предлагается страховщиками, что подразумевает их финансовый интерес. Все расчёты по тарифам и поправочным коэффициентам учитывают прибыль страховщика, поэтому интерес страховой компании в применении франшизы предполагается априорно.

Все расчёты по тарифам и поправочным коэффициентам учитывают прибыль страховщика, поэтому интерес страховой компании в применении франшизы предполагается априорно.

Но не менее интересна франшиза может оказаться для страхователя. Из приведённой выше таблицы видно, что даже десятитысячная франшиза существенно влияет на размер премии. Экономия на премии — главное достоинство франшизы для страхователя.

Нередко страхователи не спешат обращаться за мелкими выплатами, даже если условиями договора не предусмотрено уменьшение возмещения. Сбор документов, предоставление ТС на осмотр и оценку, отправка автомобиля на ремонт отнимает время и лишает человека «колёс», поэтому зачастую малозначительные страховые случаи оказываются неоформленными.

Если страхователь терпимо относится к мелким царапинам или имеет возможность самостоятельно или с доступными затратами устранить незначительные повреждения, франшиза позволит существенно сэкономить на премии, сохранив защиту при крупных повреждениях.

Решая вопрос о включении франшизы в КАСКО, следует определиться, какой размер ущерба является критичным, а какую сумму можно позволить потратить на ремонт без значимой для семейного бюджета нагрузки. Выгоднее заплатить СТОА из своих средств 10 000 р., но сэкономить 50 000 р. на премии. Необходимо учитывать также и возможность получить возмещение по ОСАГО. С другой стороны, при частых повреждениях ТС по собственной вине франшиза быстро «съест» всю экономию на премии.

Для дорогостоящих автомобилей небольшая франшиза не будет иметь заметного значенияВладельцам дорогостоящих ТС небольшая франшиза не создаст особых неудобств — даже незначительное повреждение в рублёвом выражении будет весомым. Для бюджетного сектора франшиза менее выгодна, так как охватит большее количество случаев. Средняя выплата по КАСКО не превышает 40 000 р., поэтому крупные франшизы владельцам недорогих авто менее интересны.

Видео: как сэкономить на франшизе

Франшиза — хороший способ уменьшить расходы на страхование, в то же время обеспечив защиту от существенного ущерба. Выбирая страховщика, следует сравнивать не только стоимость стандартного полиса КАСКО, но и учитывать скидки при франшизе.

Выбирая страховщика, следует сравнивать не только стоимость стандартного полиса КАСКО, но и учитывать скидки при франшизе.

Страхование КАСКО: полезно это или нет?

В отличие от страхования гражданской ответственности, которое является обязательным по закону, страхование КАСКО не является обязательным, и из-за этого многие водители предпочитают не подписывать такой полис. Однако отсутствие страховки КАСКО подразумевает гораздо больший риск, о котором разумнее было бы не брать на себя.

Оживленное движение в больших городах, дороги общего пользования с плохими условиями для вождения, а также некоторые спешащие или неосторожные водители могут нанести серьезный ущерб вашему автомобилю.Кроме того, во многих повреждениях автомобилей виноваты природные явления, которые требуют дорогостоящего ремонта. Без страховки КАСКО вам придется нести полную стоимость всех происшествий, связанных с вашим автомобилем, которые могут отрицательно сказаться на вашем бюджете.

Чтобы убедиться в полезности подписания такого полиса, вам необходимо узнать подробности о страховании КАСКО и о преимуществах, которые оно вам предлагает.

Содержание

1. Что означает КАСКО?КАСКО — это дополнительное страхование, по которому страховая компания компенсирует владельцу поврежденного или украденного автомобиля.

Если вы еще не знали, что такое страхование КАСКО, узнайте, что это, прежде всего, дополнительное страхование, т.е. владелец транспортного средства не обязан по закону заключать такой договор. Однако, если автомобиль принадлежит лизинговой компании, она обязана подписать страховой полис КАСКО.

После заключения договора страхования КАСКО, если ваша машина была украдена или понесла определенные повреждения, вызванные различными обстоятельствами, независимо от того, виновны вы или нет в их возникновении, страховая компания возместит вам расходы и возьмет на себя расходы на ремонт, при условии, что транспортное средство соответствует законным требованиям для обращения, то есть быть временно или постоянно зарегистрированным, включено в страховой полис и имеет действующее ОСАГО.

Со страховкой КАСКО вы можете отремонтировать повреждение вашего автомобиля, вызванное повреждениями, актами вандализма, природными явлениями или получить компенсацию в случае кражи.

Чтобы выбрать компанию, с которой будет заключен договор, необходимо точно выяснить, на что распространяется страхование КАСКО, поскольку предложения могут отличаться от одной компании к другой. В целом, существует ряд рисков, которые несет любая страховая компания, а именно:

- Повреждения: столкновения, царапины, перегибы, переворачивания, падения в воду или ямы, попадание инородных тел на автомобиль, поджоги;

- Акты вандализма: ущерб, причиненный преступниками, даже если они не установлены;

- Природные явления: землетрясение, наводнение, град, лавина, оползень, молния;

- Кража: полная или частичная (составные части автомобиля), а также попытка кражи.

3.

Что означает полное КАСКО?

Что означает полное КАСКО? Это страхование КАСКО, которое покрывает любой вид ущерба, независимо от того, произошел ли он в Румынии или в другой стране.

В упрощенном варианте автострахование КАСКО действует на ограниченное количество повреждений, которые должны произойти в стране. Чтобы точно узнать, что покрывает полное страхование КАСКО, вам нужно запросить предложение в специализированной компании, потому что не все они предлагают одинаковые преимущества.Например, с помощью этого полиса вы можете застраховать дополнительные риски, такие как полный ущерб. Вы будете расслаблены во время поездки за границу, так как вы также получите компенсацию за весь ущерб, причиненный за границей.

4. Что такое франшиза КАСКО? Франшиза — это часть компенсации, которую несет владелец автомобиля, а не страховая компания, и может представлять собой фиксированную сумму или процент от суммы ущерба или страховой стоимости.

Если вы выберете этот вариант, вы обнаружите, что у вас меньше средств для оплаты страховки КАСКО, но в зависимости от серьезности ущерба вам необходимо будет заплатить большую или меньшую сумму, как указано в величине франшизы в контракт.Даже если вы осторожный водитель и считаете, что не будете слишком часто попадать в аварии, неприятное событие может произойти, когда вы ожидаете меньшего, а непредвиденные расходы, имеющие высокую стоимость, могут оказаться трудными.

5. Часто задаваемые вопросы и ответы по страхованию КАСКО- По каким причинам меняется размер страховой премии?

Размер ежегодной страховой премии КАСКО варьируется в зависимости от стоимости, оборудования, возраста и состояния автомобиля, предыдущих аварий, суммы франшизы, статуса застрахованного лица: физическое или юридическое лицо.

- Является ли франшиза обязательной?

Франшиза является обязательной для дорогих или роскошных автомобилей, потому что ремонт очень дорог для страховщика, а иногда он является обязательным для водителей младше определенного возраста, поскольку считается, что они представляют более высокий риск несчастных случаев.

- Есть ли исключения из применения страхования КАСКО?

Да, любая страховая компания может оговорить в договоре, что они не будут нести убытки, если они возникли при определенных обстоятельствах, например, если автомобиль остался незапертым.

В заключение, автострахование КАСКО очень важно и полезно, даже если оно не является обязательным, и может сэкономить вам много непредвиденных расходов на ремонт автомобиля или даже в случае угона.

Фото: storyblocks.com, rawpixel.com

ФраншизаКАСКО — что это такое? Как работает франшиза в КАСКО?

Перед тем, как застраховать автомобиль, стоит ознакомиться с основными терминами, которые используются в данной процедуре, в частности с «франшизой».Страховые агенты расскажут вам обо всех преимуществах приобретения полиса. Но не факт, что разъяснят нюансы использования КАСКО с франшизой. Что это такое и на каких условиях создана эта услуга? Подробнее читайте в этой статье.

Определение

Франшиза — это денежная сумма, которую лицо должно будет компенсировать себе при наступлении страхового случая. Может быть обозначено в% или в абсолютном значении. Его размер оговаривается заранее и указывается в полисе.Клиент получает скидку, если соглашается приобрести КАСКО с франшизой в РЕСО.

Виды

Условная франшиза: Все платежи, превышающие ее размер, полностью компенсируются компанией. Но если стоимость ремонта автомобиля незначительна, по полису страховщик ничего не получит. Пример: франшиза составляет 10 000 рублей, а стоимость ремонта — 8 тысяч рублей. По условиям контракта, в этом случае клиент ничего не получит.Но если сумма затрат составляет 12 тысяч рублей, то страховка полностью возместит ущерб и не вычитает стоимость франшизы. На практике этот вариант используется не всегда, так как часто случается мошенничество, когда клиент специально увеличивает размер ущерба до уровня франшизы.

Чаще всего клиенты предпочитают покупать полис КАСКО с франшизой. Что это значит? В любом страховом случае клиент получит возмещение за вычетом заранее определенной суммы (безусловная франшиза).Пример: в полисе стоит франшиза на сумму 3 тысячи рублей. Сумма затрат на восстановление автомобиля — 10 тысяч рублей. С них клиент получит всего 7 тысяч рублей. Остальную сумму ему придется компенсировать самостоятельно. Такие полисы приобретаются чаще.

Что это значит? В любом страховом случае клиент получит возмещение за вычетом заранее определенной суммы (безусловная франшиза).Пример: в полисе стоит франшиза на сумму 3 тысячи рублей. Сумма затрат на восстановление автомобиля — 10 тысяч рублей. С них клиент получит всего 7 тысяч рублей. Остальную сумму ему придется компенсировать самостоятельно. Такие полисы приобретаются чаще.

Дополнения

Страховая франшиза КАСКО безусловная бывает двух видов. Часть затрат, которую клиент возместит самостоятельно, может быть выражена определенной суммой или в процентах.Во втором случае учитывается износ автомобиля. Размер франшизы и срок использования варьируются прямо пропорционально.

Пример: в полисе страховой вычет КАСКО установлен в размере 15% от суммы ущерба. На восстановление машины потребуется 50 тысяч рублей. От компании (Великобритания) клиент получит 50 * (1-0,15) = 42,5 тыс. Руб. А остальное — 7,5 — оплатит самостоятельно.

Вот как работает франшиза в КАСКО.

pros

В зависимости от конкретной ситуации, опыта вождения, потребностей и возможностей клиентов такая политика имеет ряд преимуществ.

- Экономия на покупке. Полис с безусловной франшизой всегда дешевле, чем без нее. Обычно скидка в два раза превышает фиксированную сумму. Особенно это будет заметно при расчете затрат для молодых водителей (до двух лет). Для них обычно устанавливаются повышающие коэффициенты. Скидка увеличивается пропорционально фиксированной сумме. Вы можете рассчитать примерную стоимость полиса с помощью онлайн-калькулятора на сайте страховой компании.Но, приобретая такой товар, стоит быть готовым к тому, что часть затрат в любом случае придется компенсировать самостоятельно.

- Экономит время. В случае небольших царапин на кузове или других повреждений клиенту не нужно обращаться в компанию за компенсацией. Компенсация франшизы по КАСКО в таких случаях не предусмотрена.

- По статистике автомобили с франшизой реже попадут в ДТП. Есть психологический фактор.Водитель понимает, что даже если автомобиль застрахован, часть затрат ему придется компенсировать самостоятельно. Можно сказать, что франшиза заставляет людей осторожнее управлять автомобилем.

Есть психологический фактор.Водитель понимает, что даже если автомобиль застрахован, часть затрат ему придется компенсировать самостоятельно. Можно сказать, что франшиза заставляет людей осторожнее управлять автомобилем.

Есть психологический фактор.Водитель понимает, что даже если автомобиль застрахован, часть затрат ему придется компенсировать самостоятельно. Можно сказать, что франшиза заставляет людей осторожнее управлять автомобилем.Преимущества страховой компании

Наличие франшизы избавляет ее от бюрократической волокиты с целью выплаты небольшой компенсации в размере 2–3 тысяч рублей. Механизм выдачи документов всегда одинаковый. Но стоимость этой процедуры может значительно превышать сумму самой оплаты.Франшиза КАСКО экономит расходы на офисную работу. То же преимущество распространяется и на клиента. Человеку не нужно каждый раз готовить пачку документов, чтобы получить возврат в Великобритании. Особо следует учесть, что процесс выпуска ценных бумаг, если автомобиль нуждается в ремонте, может затянуться на несколько месяцев.

Другие варианты

В дополнение к рассмотренным традиционным франшизам, Великобритания предлагает другие политики. Они предназначены для определенных групп клиентов.

Динамическая франшиза КАСКО, или выплата из второго кейса.Суть этого предложения заключается в том, что первый счет за ущерб возмещается Великобританией в полном объеме. Со второй франшизы начинает действовать. Иногда его процент увеличивается с каждым обращением клиента в Великобританию. При этом он может меняться геометрически.

Льготная франшиза используется только в том случае, если клиент не является виновником ДТП. Великобритания обязана полностью возместить ущерб, даже если второй водитель скрылся с места происшествия.

В зависимости от времени наступления страхового случая можно использовать отдельное КАСКО с франшизой.Что это значит? В полисе прописываются не только варианты возмещения убытков, но и время, в которое они возникли. Если страховой случай наступил раньше или позже, то все расходы клиент оплачивает сам.

Пример: водитель пользуется автомобилем только в будние дни. По выходным он передвигается на общественном транспорте. Решил оформить КАСКО с временной франшизой. Если страховой случай наступил в будний день, то все расходы возмещает компания. Но если водитель попадет в аварию в воскресенье, деньги на восстановление машины придется заплатить из его кармана.

Если страховой случай наступил в будний день, то все расходы возмещает компания. Но если водитель попадет в аварию в воскресенье, деньги на восстановление машины придется заплатить из его кармана.

Когда покупать полис

- При наличии средств для самостоятельного покрытия части затрат. Скидка, предоставляемая при покупке полиса, как раз и уйдет на ремонт. Но страховой случай может и не наступить. Тогда польза очевидна.

- Уверенность в водительских навыках и наличие длительного безотказного стажа. Если за рулем водитель чувствует себя рыбой в воде, полис КАСКО с франшизой поможет сэкономить. Вероятность аварии существует всегда.Но если безопасный стиль вождения подтвержден многолетним опытом, то франшиза поможет сэкономить часть семейного бюджета.

- Полное КАСКО включает «Ущерб» и «Угон». Допустим, клиент хочет застраховаться только от первого риска, потому что он уверен в своих силах и не обратит внимания на мелкие царапины на кузове. Тогда стоит купить полное КАСКО с большой франшизой (7% и более), компенсируя «Ущерб». «Угон» можно застраховать не во всех компаниях, точнее, эта услуга предоставляется в пакете с другими.Поэтому в таких случаях стоит приобрести полный полис.

«Угон» можно застраховать не во всех компаниях, точнее, эта услуга предоставляется в пакете с другими.Поэтому в таких случаях стоит приобрести полный полис.

«Угон» можно застраховать не во всех компаниях, точнее, эта услуга предоставляется в пакете с другими.Поэтому в таких случаях стоит приобрести полный полис.Когда стоит отметить франшизу

По статистике, эта услуга невыгодна для клиентов, которые часто попадают в аварии. В частности, это касается неопытных водителей и тех, кто неуверенно ведет себя. Таким людям лучше приобрести полис по полной цене с учетом всех коэффициентов. Небольшие несчастные случаи с этими клиентами происходят несколько раз в месяц.

Насколько выгодна франшиза?

На рынке существуют различные типы полисов, которые могут подходить определенным клиентам. Опытным водителям лучше оформить полное КАСКО, которое полностью компенсирует ущерб, причиненный третьими лицами. Людям, недавно получившим права, стоит обратить внимание на страховку с динамичной франшизой. Для них не предусмотрена большая скидка, но психологический фактор все равно подействует. Водителям, чей основной риск — возможность кражи или уничтожения, лучше приобретать КАСКО с максимальной суммой франшизы, например, по программе «50 на 50».

Соотношение сумм

Ограничения по убыткам каждый СК рассчитывает самостоятельно. Случаи использования франшизы в размере 0 или 100% крайне редки. Но всегда действует одно и то же правило: чем ниже стоимость объекта, тем больше затрат придется возместить клиенту. КАСКО с франшизой в РЕСО обычно предоставляется на таких условиях: 0,5-1% стоимости восстановления транспортного средства в результате ДТП, противоправных действий других лиц, а 5% риска угона компенсирует сам клиент. .Если этот пункт стоит 0%, то для дорогих автомобилей цена полиса может достигать 6% от стоимости ТС, отечественных — 3,96%.

Страхование кредитной машины

Вникать во все нюансы полиса все же стоит. Особенно, если автомобиль приобретен в кредит. У банков есть свои списки партнеров-страховщиков, с которыми заранее согласованы условия сотрудничества. Клиенты могут заключить договор с крупнейшими компаниями на рынке, купив КАСКО у ОАО «Сбербанк».Франшиза для этих транзакций обязательна. Хотя стоимость полиса можно снизить без увеличения собственных рисков. Например, если клиент хочет застраховать автомобиль только на сумму кредита, то это 70-80% от стоимости автомобиля. Но в этом случае банк будет более защищенным. Оплата будет производиться пропорционально сумме кредита за вычетом франшизы. В этом случае денежные средства переводятся либо на счет СТО, который занимался восстановлением автомобиля, либо в банк, если автомобиль был угнан или полностью уничтожен.Но если сумма платежа не покрывает остаток по кредиту, клиенту все равно придется погасить часть долга из своего кармана.

Хотя стоимость полиса можно снизить без увеличения собственных рисков. Например, если клиент хочет застраховать автомобиль только на сумму кредита, то это 70-80% от стоимости автомобиля. Но в этом случае банк будет более защищенным. Оплата будет производиться пропорционально сумме кредита за вычетом франшизы. В этом случае денежные средства переводятся либо на счет СТО, который занимался восстановлением автомобиля, либо в банк, если автомобиль был угнан или полностью уничтожен.Но если сумма платежа не покрывает остаток по кредиту, клиенту все равно придется погасить часть долга из своего кармана.

Скупой платит дважды

Когда агент говорит: «Мы готовы немного снизить ваш тариф», клиент должен понимать, что в этом случае большую часть средств ему придется компенсировать самому. Небольшая экономия на первых этапах приведет к увеличению ставки (суммы) франшизы. К сожалению, страховая культура в России развита недостаточно.Поскольку люди не до конца понимают суть всех концепций и взаимосвязи между оплатой и франшизой, они соглашаются на предложение агентов о покупке полиса с 5-10% личных расходов.

50 на 50

Только в ОСАГО размер франшизы фиксируется заранее. Но в этом случае автомобиль застрахован от того, что он может кого-то сбить. Чаще всего водители приобретают этот полис на время проверки. Поэтому цена для них является ключевым фактором.Здесь действует то же правило. Снижая цену полиса, Великобритания увеличивает франшизу. Но подходить к такой страховке могут только опытные водители. Но и свою ошибку они осознают только тогда, когда наступает страховой случай, когда оказывается, что полис покрывает только 50% затрат.

Заключение

Чтобы застраховать автомобиль от повреждений, которые могут быть причинены ему в результате действий третьих лиц, необходимо приобрести полис КАСКО с франшизой.Что это? В случае аварии клиент может обратиться в страховую компанию за компенсацией затрат на восстановление транспортного средства. После оформления всех бумаг оплата будет произведена в пределах страховой суммы, но за вычетом франшизы. То есть застрахованное лицо все равно понесет часть убытков, но их размер будет предварительно прописан в договоре в виде фиксированной суммы или процентов.

От чего зависит стоимость КАСКО?

Перед тем, как указать цену КАСКО, страховщик собирает всю необходимую ему информацию об автомобиле, формируя предложение для клиента.

Итак, на что они обращают внимание?

- модель автомобиля;

- рыночная стоимость, как в магазинах, так и на других рынках;

- Срок службы автомобиля.

После того, как вся необходимая информация будет собранные, ориентировочно указана стоимость полиса. Далее будет формируется в зависимости от условий договора, а именно:

- наличие или отсутствие франшизы. Чем крупнее франшиза, тем ниже стоимость полиса.

- покрыли риски. Чем больше рисков страхует компания, тем выше он ставит цену на полис.

- страховой период, как и везде, выгоднее принимать на более длительный срок, от года и выше.

- возраст водителя и его стаж. Здесь все

чисто. Чем меньше времени вы проводите за рулем, тем больше рискует компания. по неопытности, соответственно и цена поднимается.

- единовременно или в рассрочку (не забываем про скидки и надбавки).

- зона покрытия, чем больше территория — тем больше дорого, что логично.

по неопытности, соответственно и цена поднимается.

по неопытности, соответственно и цена поднимается.У некоторых компаний есть особые условия страхования, покрытие рисков «из особой группы», например, полис также включает бесплатный ремонт у дилера в случае аварии.

Чтобы не запутаться и правильно выбрать полис, NOVA Assistance советует, прежде всего, начинать с покрытых и непокрытых рисков.

Этот пункт требует особого внимания при заключении договора КАСКО, потому что здесь указано, в какой ситуации страховая компания сможет вам помочь, а в какой — нет.

СледующийЧто делать, если я потерял багаж? Что мне делать?

евро и VouchForMe запускают страховку КАСКО с франшизой

Euroins Romania и VouchForMe запустили новый уникальный продукт автострахования: факультативное автострахование с франшизой с франшизой, гарантированной социальной сетью страхового клиента. При таком подходе можно делать значительные скидки и страхование КАСКО становится более доступным.

При таком подходе можно делать значительные скидки и страхование КАСКО становится более доступным.

Продукт Euroins CASCO — новинка на рынке, представляющая систему сторонней франшизы, и Euroins — первая страховая компания, использующая этот принцип.

Приобретая страховой полис, клиенты страхования решают, какую сумму они готовы напрямую заплатить в случае ущерба (франшиза с франшизой), прежде чем страховщик покроет расходы.

Чем выше франшиза, вычитаемая из франшизы, тем выше скидка на премию. Если водители не чувствуют себя комфортно, покрывая франшизу самостоятельно, они могут пригласить своих друзей и семью вмешаться, гарантируя через VouchForMe, предоставляя им доступ к самым большим скидкам без дополнительных рисков. В случае повреждения франшиза пропорционально делится между поручителями. Таким образом, поручители выражают свое доверие к водительским навыкам и поведению человека в форме финансовых обязательств.Продукт доступен в сети продаж Euroins по всей стране.

евро в Румынии теперь предлагает своим клиентам новый продукт КАСКО, который адаптирован для каждого человека в зависимости от его навыков и поведения вождения, и предлагает более выгодные цены для тех, кто желает доказать это, доверяя своей социальной сети. Гарантируя безопасность водителей, их семья и друзья могут помочь им получить большие скидки.

Система работает в обоих направлениях — группа друзей может гарантировать друг другу, достигая привлекательных страховых премий КАСКО.

«Мы очень гордимся тем, что Euroins решила сотрудничать с VouchForMe, чтобы вывести новый продукт на рынок. Euroins — один из лидеров на растущем рынке, который уже доказал, что знает, что ищут клиенты. Мы считаем, что модель VFM может принести значительную экономию конечному потребителю, помочь страховой компании снизить риск и в то же время повлиять на поведение водителя в будущем », — сказал Мэтт Петерман, соучредитель VouchForMe.

Полное КАСКО | Креди Агриколь Банк 2021

Программа КАСКО «Все включено» — это добровольное страхование легковых автомобилей с максимальным сроком использования 10 лет (120 месяцев) включительно с момента заключения Договора страхования, а также дополнительного оборудования транспортного средства (теле-, аудио- и радиооборудования).

оборудование, дополнительное оборудование салона, свет, сигнализация и другое оборудование, установленное в автомобиле, но не входящее в его заводскую комплектацию).

оборудование, дополнительное оборудование салона, свет, сигнализация и другое оборудование, установленное в автомобиле, но не входящее в его заводскую комплектацию).Страхование дополнительного оборудования осуществляется только вместе со страхованием самого транспортного средства. AE считается застрахованным в случае тех же событий, что и транспортное средство.

Преимущества продукта Полное КАСКО:

- Легальное управление транспортным средством водителем без дополнительного уведомления Страховщика и без дополнительной оплаты за возраст и стаж вождения.

- Выбор вариантов выплаты страхового возмещения при подписании договора страхования

- Франшиза по риску «Кража» приравнивается к франшизе по рискам «Ущерб в результате ДТП» и «Ущерб в результате иных событий». », Что является конкурентным преимуществом договора КАСКО от АХА, так как у других страховых компаний франшиза по риску« Кража »намного выше, чем по другим рискам.

- Нет ограничений по местам хранения автотранспорта.

- Возможность страховой выплаты в несколько рассрочку по программе «Все включено».

- Расширенная территория действия договора, что позволяет Застрахованному лицу чувствовать себя защищенным в случае непредвиденных обстоятельств на дорогах не только Украины (кроме АР Крым и Севастополя), но и стран Европы и СНГ. Наценка к страховому тарифу за расширение территории действия договора не применяется.

- В случае ДТП автомобиль доставляется на станцию ремонта без визита в офис страховой компании.

- В случае повреждения автомобиля восстановительный ремонт автомобиля оплачивается без вычета амортизации запчастей, подлежащих уплате. замена (новый на старый)

- Водитель не обязан проходить медицинский осмотр на предмет алкогольного, наркотического и токсического опьянения, если это не требуется по закону.

- Уникальная услуга «Содействие»: организация эвакуации и покрытие расходов на эвакуатор, если транспортное средство не может двигаться дальше в результате ДТП или при других страховых случаях в пределах лимита по событию в размере 2000 грн; 3 события охватываются сроком действия соглашения.

- В случае утери (в том числе кражи) ключей от автомобиля возмещается 50% документально подтвержденных затрат на замену замков дверей и зажигания или перепрограммирование электронных средств запуска двигателя или открытия автомобиля, а также на покупку электронных ключей.

Город Каско, ME Кабельное телевидение

В контексте данной главы следующие термины должны иметь указанные значения:

- КОМПАНИЯ КАБЕЛЬНОГО ТЕЛЕВИДЕНИЯ

- Любое лицо, фирма или корпорация, владеющая, контролирующая, действующая, управление или аренда системы кабельного телевидения в городе Каско, иногда именуемое в дальнейшем «компания.«

- CATV

- Любая общественная антенная телевизионная система или объект, который,

полностью или частично принимает прямо или косвенно по воздуху,

и усиливает или иным образом модифицирует сигналы, передающие программы

транслируется одной или несколькими теле- или радиостанциями или происходит

собственный сигнал или сигналы, производимые через любой доступ к сообществу

каналы и распространяют такие сигналы по проводам или кабелям подписчикам

представители общественности, которые платят за такие услуги, но такой срок должен

не включать такие объекты, которые обслуживают только жителей одного

или более многоквартирных домов, находящихся в общей собственности, под контролем или управлением.

- ГОРОД

- Город Каско, организованный и существующий в соответствии с законодательством штата Мэн и области в его территориальных пределах.