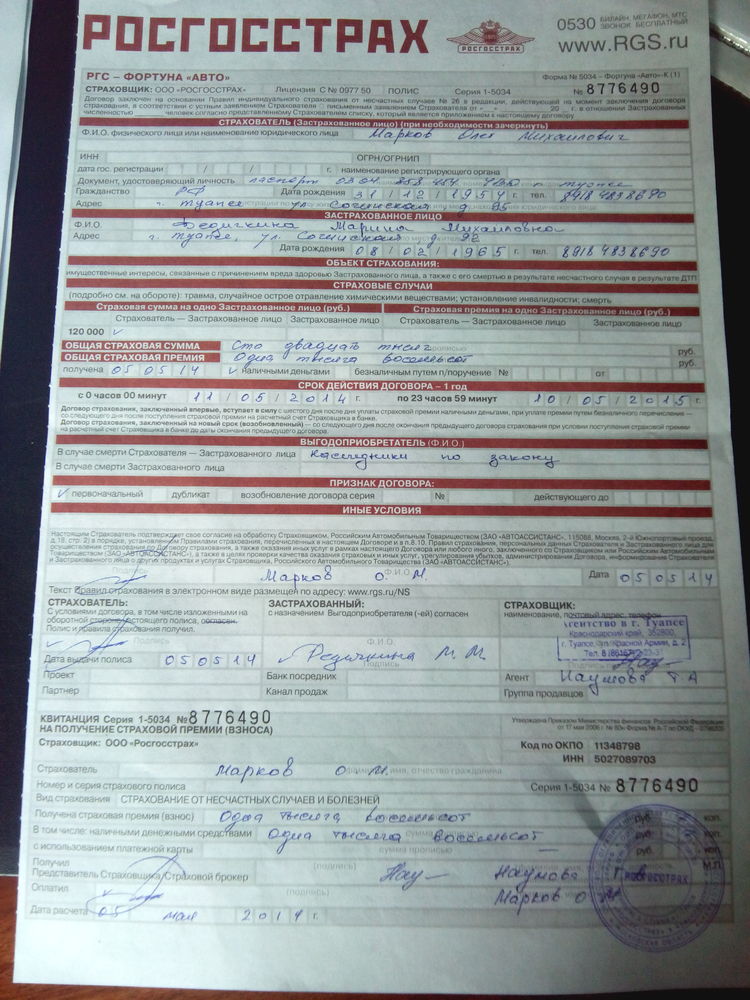

Обязательно или нет КАСКО: необходимость оформления, условия, порядок

В статье рассмотрим, КАСКО обязательно или нет.

Это достаточно распространенное страховое решение среди современных автолюбителей, однако его стоимость зачастую становится не по карману многим из них. При этом людям неизвестно, обязательно ли КАСКО.

Добровольное страхование

Оно само по себе изначально значится как добровольная разновидность страхования, но часто водители слышат о том, что в определенных ситуациях оно может быть обязательным, и это действительно так – существуют некоторые случаи, при которых оформлять полис приходится. Чаще всего КАСКО при кредите обязательно.

Ввиду этого каждому автовладельцу полезно будет знать о том, в каких случаях с него могут требовать обязательного оформления этого страхового полиса.

В чем польза страхования КАСКО?

Итак, чуть позднее выясним, КАСКО обязательно или нет.

Приобретая новый автомобиль, люди думают о том, что нужно будет максимально аккуратно им пользоваться, ведь испортить дорогое приобретение довольно страшно. Однако независимо от того, насколько старается водитель, всегда могут произойти различные форс-мажорные обстоятельства, которые никаким образом не зависят от аккуратности владельца автомобиля.

Даже если автомобилист имеет огромный стаж вождения, никакой гарантии того, что ДТП не произойдет по вине других людей или автомобиль станет жертвой случая наподобие сильных осадков, падающего дерева или катаклизмов, нет.

Многим интересно, обязательно ли делать КАСКО. Если человек хочет предусмотреть все возможные риски и не опирается исключительно на везение, в первую очередь, ему следует обзавестись таким страховым полисом. В соответствии с законом, такая разновидность страхования не является обязательной, однако оформление полиса позволит владельцу автомобиля избавиться от ряда разнообразных проблем. И даже если в течение срока действия этого полиса он так и не столкнется с какими-либо страховыми случаями, он сможет сохранить свои деньги и нервы, поскольку в конечном итоге полис ему обойдется гораздо дешевле, чем ремонт автомобиля или, как часто бывает, прохождение лечения после ДТП.

И даже если в течение срока действия этого полиса он так и не столкнется с какими-либо страховыми случаями, он сможет сохранить свои деньги и нервы, поскольку в конечном итоге полис ему обойдется гораздо дешевле, чем ремонт автомобиля или, как часто бывает, прохождение лечения после ДТП.

При этом далеко не все водители понимают, зачем вообще оформлять страхование КАСКО, так как уже есть обязательное страхование – ОСАГО. На самом деле эти два вида страховок являются принципиально разными, так как предусматривают совершенно различные риски.

Риски, которые страхуются КАСКО

Традиционные риски, которые можно застраховать при помощи этого полиса:

- ущерб после ДТП;

- разные убытки, которые были нанесены во время природных катаклизмов и стихийных явлений;

- угон;

- повреждения в результате противоправных действий третьих лиц и многое другое.

Определимся, обязательно ли КАСКО при автокредите.

Особенности полиса

Обязательное страхование помогает обеспечить защиту только интересов автовладельца перед какими-либо иными людьми, которые по его вине могут пострадать во время аварии. При оформлении страхования КАСКО обеспечивается полноценная компенсация за ремонт автомобиля этого лица. Число страховых случаев по таким полисам государством не ограничивается, в связи с чем страховщики часто предлагают покрытие почти всех ситуаций, которые могут произойти с автомобилем. На сегодняшний день они разрабатывают большое разнообразие страховых программ, которые позволяют удовлетворить потребности каждого из клиентов, добавляя к основному договору только те риски, которые страхователь хочет оформить. Ведь вряд ли кто-нибудь решится страховать автомашину от угона, если оставляет ее в частном гараже или на хорошо охраняемой стоянке, а отказ от этого риска существенно скажется на стоимости.

При оформлении страхования КАСКО обеспечивается полноценная компенсация за ремонт автомобиля этого лица. Число страховых случаев по таким полисам государством не ограничивается, в связи с чем страховщики часто предлагают покрытие почти всех ситуаций, которые могут произойти с автомобилем. На сегодняшний день они разрабатывают большое разнообразие страховых программ, которые позволяют удовлетворить потребности каждого из клиентов, добавляя к основному договору только те риски, которые страхователь хочет оформить. Ведь вряд ли кто-нибудь решится страховать автомашину от угона, если оставляет ее в частном гараже или на хорошо охраняемой стоянке, а отказ от этого риска существенно скажется на стоимости.

Обязательно КАСКО или нет?

Можно ли обойтись без услуги?

Конечно, каждый владелец автомобиля может приобрести машину и не оформлять страховку КАСКО, даже если он хочет приобрести данное транспортное средство в кредит.

Помимо этого, можно найти банковские организации, которые безо всяких нюансов в договоре предлагают клиентам оформление авто в кредит без обязательного оформления страховок КАСКО. Таких организаций немного, и свои риски они, как правило, покрывают очень высокими процентами по кредитному договору, но в остальном их условия довольно прозрачны.

Таких организаций немного, и свои риски они, как правило, покрывают очень высокими процентами по кредитному договору, но в остальном их условия довольно прозрачны.

Обязательно или нет КАСКО при автокредитовании?

В России приобретение полиса КАСКО большинством банков представлено в качестве обязательного требования при оформлении автокредитов, а если клиентом не оформляется договор на страхование, банковское учреждение либо полностью отказывает ему от предоставления кредитных денежных средств, либо при первом обнаружении подобного нарушения требует быстрого погашения задолженности.

Для того чтобы сделать условия кредитования несколько «облегченными», многие банки предлагают приобрести полную страховку только на срок в один год, в то время как после этого его уже можно будет продлевать на других условиях.

Так что чаще всего КАСКО обязательно при автокредите.

Если заемщик берет денежные средства для приобретения автомобиля, и при этом оформляет КАСКО, то сразу необходимо отметить, что он лишается прав использования множества выгодных программ, которые связаны с этим видом страхования. Но при этом следует учесть тот факт, что дебитор должен приобрести такой полис и в дальнейшем, если в кредитном договоре присутствует условие о необходимом продлении.

Но при этом следует учесть тот факт, что дебитор должен приобрести такой полис и в дальнейшем, если в кредитном договоре присутствует условие о необходимом продлении.

Обязательно делать КАСКО по закону?

Права банка

Финансовая организация имеет право на то, чтобы потребовать от своего клиента заключения договора страхования, поскольку автомобиль на время выплаты кредита является собственностью банковской организации и является гарантией того, что денежные средства компания обратно получит.

При этом часто банки предлагают различные уступки по суммам денежных средств, которые заемщик должен потратить на приобретение полиса страхования.

Тем не менее, КАСКО – это все же страхование добровольного характера, поэтому принуждать гражданина к оформлению такого договора не имеет права никто, поэтому, соблюдая все необходимые формальности, требования об оформлении от банковских организаций в большинстве случаев не поступает. Основная проблема здесь заключается в том, что если автолюбитель не хочет страховать свой автомобиль, ему попросту отказывают в предоставлении кредитных денежных средств, то есть с ним просто не заключат никаких соглашений.

В каких случаях можно отказаться?

Если приобретенный автомобиль в результате повреждения или каких-либо иных причин теряет свою стоимость или его угонят, банк выступает в лице выгодоприобретателя по КАСКО, то есть именно банку страховая компания будет возвращать всю необходимую денежную сумму. Таким образом, отказаться от полиса можно только при досрочной (в первый год) выплате денежной суммы оформленного кредита, и это делается в целях того, чтобы в последующий автовладельцу уже не пришлось оформлять подобный договор.

Если он отказывается от приобретения полиса КАСКО, но при этом не выплачивает взятый в банке заем, то финансовое учреждение, скорее всего, наложит на него определенную неустойку и потребует погашения всей оставшейся денежной суммы досрочно. На основании этого при оформлении кредита на приобретение транспортного средства необходимо постараться максимально изучить условия кредитного договора. Размер штрафа в большинстве банков указывается сразу в процентном объеме от общего кредита за каждый день имеющейся просрочки, а зачастую и увеличивается кредитная ставка или изымается сам автомобиль.

Условия оформления

Для того чтобы получить страховку на авто по КАСКО, владельцу машины нужно соблюсти ряд определенных условий. Одним из наиболее важных условий считается наличие противоугонной и охранной системы. Для недорогих моделей автомобилей бывает достаточно звуковой сигнализации. Установка приборов спутникового мониторинга движения транспорта является весомой причиной для уменьшения стоимости полиса КАСКО. Отсутствие одного комплекта ключей из двух может послужить основанием для отказа в получении автовладельцем страховки или выплате компенсационных денежных средств после угона.

Обязательно КАСКО при покупке автомобиля?

О необходимости приобретения полисов КАСКО для новых машин говорит то, что в России регистрируется запредельное количество угонов, случаев вандализма, ДТП и иных противоправных действий посторонних лиц. Рост количества ДТП наблюдается не только в больших городах, но и в малых населенных пунктах, поэтому для новой машины в любом случае стоит оформлять такой страховой полис.

Обязательно ли КАСКО при покупке нового автомобиля, интересно многим.

Варианты оформления

Можно оформить страховку по двум вариантам:

- Полное страхование, которое включает любые риски, и страховая компенсация начисляется на максимальный объем. Единственное отступление от правил здесь рассматривается только в виде рассрочки выплаты премии, а также различных скидок.

- Неполное страхование или с франшизой. В подобном случае клиент может самостоятельно выбрать страховые риски, которые он считает наиболее реальными. Кроме того, можно оформить франшизу, то есть указать сумму, которую гражданин будет готов оплатить по каждому ДТП. Соответственно, преимуществом такого страхового полиса является его меньшая стоимость.

Очень важно разобраться в том, машина приобретается в кредит или автовладелец готов сразу оплатить его полную стоимость, потому что банки, которые выдают займы на приобретение транспортных средств, прекрасно понимают, насколько эта покупка является серьезной, и поэтому всячески стараются принуждать клиентов к оформлению страховки. В подобных ситуациях приходится рассматривать в индивидуальном порядке каждую отдельную ситуацию. Если же человек готов оплатить стоимость автомобиля полностью, то вопрос о приобретении КАСКО он может решать самостоятельно.

В подобных ситуациях приходится рассматривать в индивидуальном порядке каждую отдельную ситуацию. Если же человек готов оплатить стоимость автомобиля полностью, то вопрос о приобретении КАСКО он может решать самостоятельно.

Частные случаи

Продолжаем выяснять, обязательно ли оформлять КАСКО. Для транспорта, который приобретается за личные денежные средства, такого понятия как «обязательное страхование» нет, поскольку никто не может заставить человека оформить себе полис вне зависимости от того, что говорят менеджеры автосалона, куда он обратился. Единственный вид страхования, который обязателен для всех, – это ОСАГО, и без такого полиса водитель не имеет права управления своим авто, без риска получить штраф от сотрудников ГИБДД.

Тарифы на полис КАСКО в каждой компании устанавливаются отдельно, и вполне естественно, что цена данной страховки зачастую многим автовладельцам оказывается не по карману. Страховые организации при этом гарантируют, что при возникновении ДТП или иного негативного события владельцу авто выплатят полную компенсацию ущерба.

Многие люди при этом не могут сразу погасить стоимость авто, в связи с чем приобретают его в кредит. Это довольно удобное решение для тех, кому необходима машина уже сейчас, но при этом полной суммы на покупку нет. Чаще всего при оформлении кредита банки в качестве обязательного пункта указывают оформление КАСКО, и это вполне понятное и оправданное решение, ведь это помогает избавиться от рисков для обеих сторон соглашения.

При этом нужно отметить, что банки часто предлагают свои варианты страхования, и лучшим вариантом будет не соглашаться на такие условия, а постараться найти такого страховщика, который оформит страховой полис на более выгодных условиях.

В большинстве случаев, если клиент интересуется, обязательно ли делать КАСКО, ему в банке говорят о том, что данное требование нужно выполнить только в течение первого года. При этом все понимают, что повредить или угнать автомобиль могут в любой момент. Страховой случай зачастую наступает неожиданно.

Нужен ли полис ОСАГО, если уже есть КАСКО?

Что будет, если ездить только с КАСКО, и не страховать машину по ОСАГО?

- Предназначение ОСАГО

- Особенности КАСКО

Страхование гражданской ответственности необходимо для того, чтобы защищать имущественные интересы участников дорожного движения. Сама идея введения этого обязательства возникла в США почти 100 лет назад: в 1920-х годах. К середине XX века практика получила широкое распространение в Европе. В России же закон об ОСАГО действует с 2003 года. С его вступлением в силу автомобилисты получили право на денежную компенсацию ущерба, нанесенного машине в результате ДТП.

Сама идея введения этого обязательства возникла в США почти 100 лет назад: в 1920-х годах. К середине XX века практика получила широкое распространение в Европе. В России же закон об ОСАГО действует с 2003 года. С его вступлением в силу автомобилисты получили право на денежную компенсацию ущерба, нанесенного машине в результате ДТП.

Не каждый водитель доверяет компаниям, страхующим гражданскую ответственность. Поэтому те, кто не желает экономить на своем спокойствии, дополнительно покупают полис КАСКО. А нужно ли в этом случае оформлять ОСАГО? Может ли автомобилист сам выбрать вид страхования, или законом это не предусмотрено?

Для начала нужно разобраться в основных отличиях полисов. Новички вообще часто не видят между ними принципиальной разницы.

Предназначение ОСАГО

ОСАГО подразумевает страхование ответственности перед другими автомобилистами (вот очень подробная статья). Ущерб хозяину поврежденной машины вместо водителя возмещает страховая компания.

Источник изображения: mtdata.ru

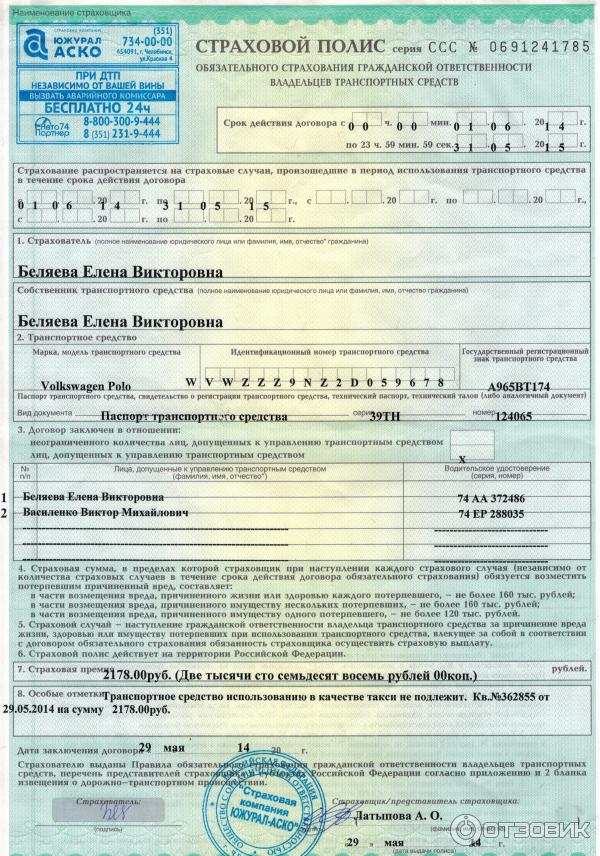

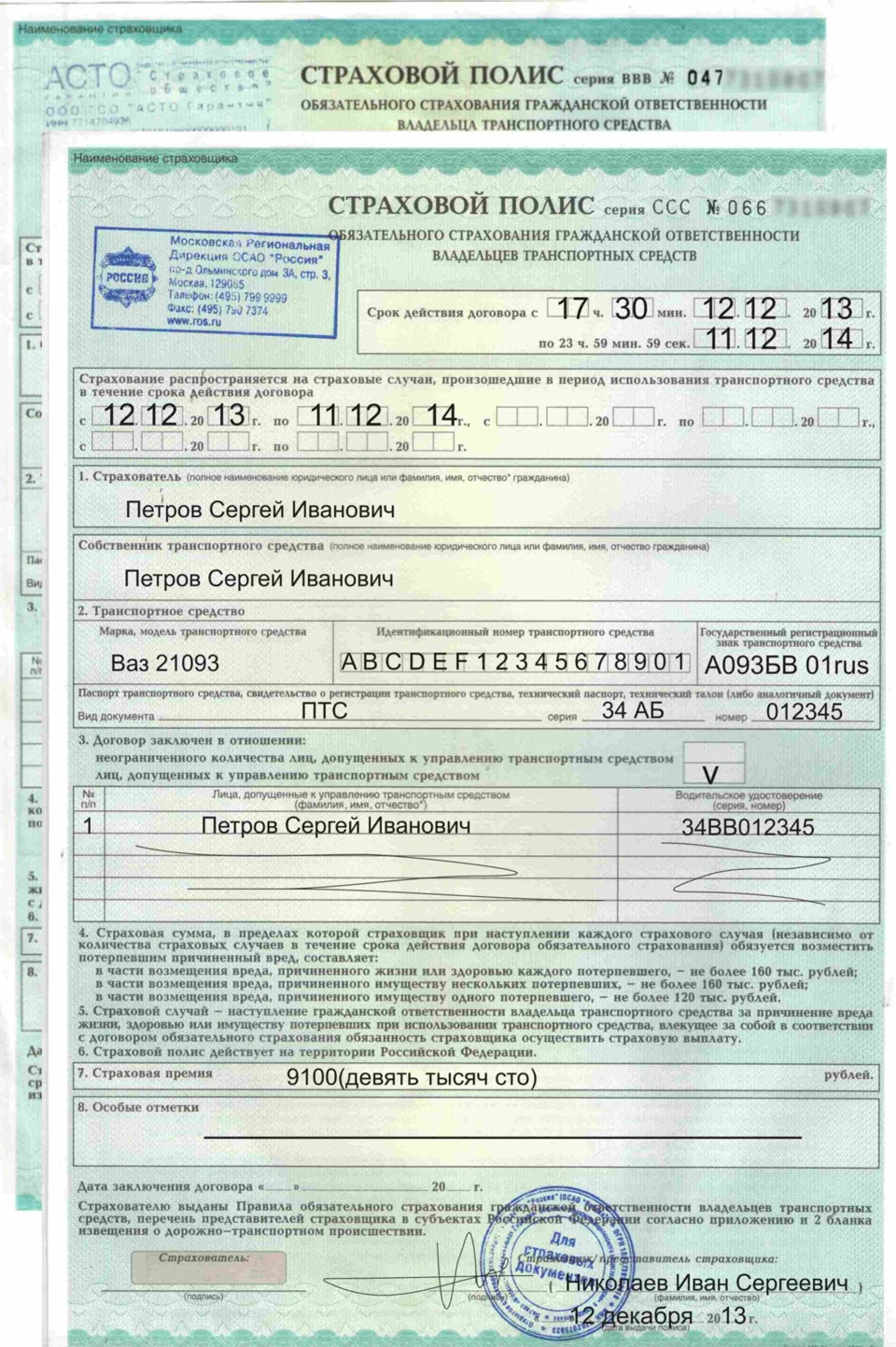

Наличие полиса ОСАГО по закону обязательно для каждого водителя. Его отсутствие является административным правонарушением. При выявлении такого проступка инспектор ГИБДД составит протокол по статье 12.37 КоАП РФ. Документ мало просто оформить: его необходимо всегда возить с собой. При остановке транспортного средства сотрудник ДПС вправе потребовать предъявить полис.

Тарифы по ОСАГО устанавливаются и регулируются Банком России. До 2015 года расценки определяло Правительство РФ. Расчет итоговой суммы страховой премии производится с учетом целого ряда коэффициентов. Таким образом, для каждого отдельно взятого автовладельца стоимость полиса ОСАГО будет индивидуальной.

Особенности КАСКО

КАСКО – страхование транспортных средств от повреждения, угона или хищения. Цена такого полиса значительно выше, однако он может оказаться настоящим спасением, например, в случае серьезного ДТП (особенно если автомобиль дорогой). КАСКО не подразумевает страхование ответственности перед третьими лицами. Если урон нанесен другому транспортному средству, компания не будет его компенсировать.

Страхование КАСКО в России является добровольным. Некоторые банки при оформлении кредитов на покупку автомобилей устанавливают приобретение такого полиса в качестве обязательного условия. После погашения долга водитель вправе отказаться от этого вида страхования, так как за отсутствие КАСКО административная ответственность не предусмотрена. Размеры страховых премий и поправочных коэффициентов у разных компаний могут сильно варьироваться, поскольку они устанавливают их самостоятельно.

Источник изображения: osago-go.com

Итак, объекты страхования по КАСКО и ОСАГО кардинально отличаются. В первом случае им является сам автомобиль, во втором – гражданская ответственность водителя. Поэтому один полис никак не может стать заменой другому. Обойтись без оформления ОСАГО в любом случае не получится. Этот вид страхования является базовым и обязателен абсолютно для всех автовладельцев России.

В первом случае им является сам автомобиль, во втором – гражданская ответственность водителя. Поэтому один полис никак не может стать заменой другому. Обойтись без оформления ОСАГО в любом случае не получится. Этот вид страхования является базовым и обязателен абсолютно для всех автовладельцев России.

При желании (и наличии достаточного количества денежных средств) дополнительно можно приобрести полис КАСКО. Возить его с собой и предъявлять для проверки инспектору ГИБДД не нужно.

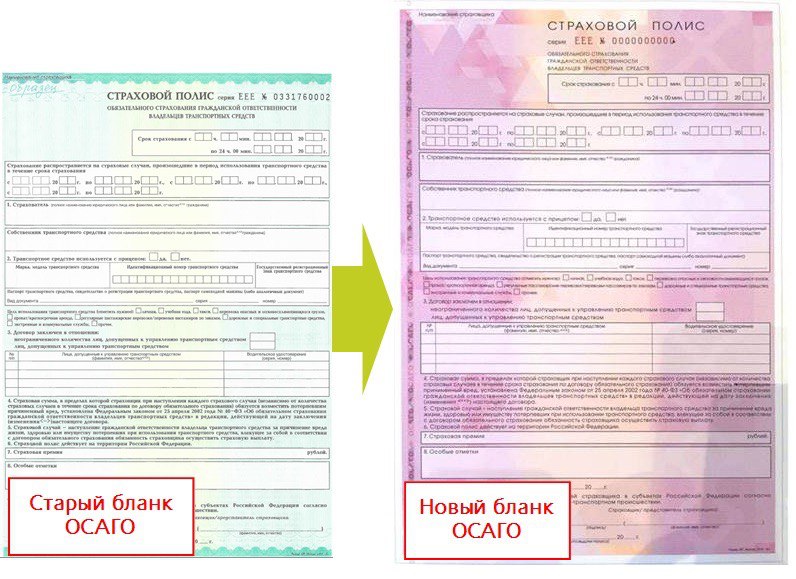

Зачем нужно объединение ОСАГО и КАСКО. Новый формат полиса начал действовать с 8 марта – ZakonGuru

С 8 марта 2020 года страховые компании изменили порядок оформления страховых полисов автогражданской ответственности. Полис ОСАГО для владельцев транспортных средств теперь будет оформляться по новым правилам в электронной или бумажной версиях. В чем особенности нового порядка оформления полисов в 2020 году и какие цели преследуют данные нововведения?

СодержаниеПоказать

Как изменился полис ОСАГО с 8 марта

В России действуют два типа страхования для автовладельцев: обязательное страхование ОСАГО и добровольное — КАСКО. Без обязательной страховки ОСАГО водитель не может пользоваться авто, тогда как договор КАСКО он подписывает по своему желанию.

Без обязательной страховки ОСАГО водитель не может пользоваться авто, тогда как договор КАСКО он подписывает по своему желанию.

По измененным правилам полис ОСАГО и КАСКО будут оформляться в виде единого документа. Теперь не нужно будет заключать договор на добровольное страхование, как отдельный документ. Сведения о подписанном договоре КАСКО теперь можно внести на оборот полиса ОСАГО. Измененная форма полиса будет иметь бумажную и электронную версии. При этом КАСКО по-прежнему останется добровольным и принуждать к его заключению автовладельца никто не вправе.

Сроки действия договоров ОСАГО и КАСКО в новой версии полиса должны быть одинаковыми: заканчивается ОСАГО — и в тот же день заканчивается и КАСКО. При этом уточняется, что от добровольной страховки можно отказаться без завершения договора обязательного страхования, при отказе от ОСАГО аннулируется и КАСКО.В новом формате полиса также будут содержаться дополнительные пункты: о рисках утраты или повреждения авто. ОСАГО может предусматривать франшизу на ремонт в пределах 20% от суммы страховки.

ОСАГО может предусматривать франшизу на ремонт в пределах 20% от суммы страховки.

Какие еще изменения в части ОСАГО нужно учесть

Изменения формы полиса стали одной из инноваций, связанных с правилами страхования транспортных средств. Так, в сентябре 2019 года вступили в силу поправки к закону об ОСАГО, которые сделали возможным оформление европротоколов без сотрудников полиции. Его стало возможно оформить в электронном виде с помощью мобильного приложения Госуслуги. Затем появилась возможность получения результатов рассмотрения в электронном виде.

С января 2020 года также изменился комплект документов, которые должен предъявить водитель при проверках на дороге. Из него исключили полис ОСАГО на бумажном носителе. До этого водители обязаны были иметь при себе бумажную копию полиса. Теперь полицейский может запросить сведения о договоре страхования электронно в автоматизированной системе.

Права и обязанности водителя при остановке сотрудниками ДПСЗачем объединили полисы

Инициатива о двойном полисе была высказана в Госдуме еще год назад, и уже тогда она получила одобрение со стороны Правительства.

Оформление двойного полиса не предполагает никаких дополнительных скидок для покупателей. Дешевле новый полис точно не станет, а скидка на оформление КАСКО для владельцев ОСАГО в некоторых страховых компаниях действует и сейчас. Порядок возмещения убытков по новому полису так же не поменяется: КАСКО и ОСАГО по-прежнему страхуют разные категории рисков и регулируются разными законами.

К дополнительным нагрузкам для страховщиков новый формат полиса не приведет. Напротив, им будет удобнее оформлять один документ вместо двух при кросс-продажах (одновременном подписании автовладельцем нескольких договоров КАСКО и ОСАГО). Водители по-прежнему смогут не возить с собой полис в бумажном виде.

Выплаты тогда производятся в пользу двух сторон: автовладельца-виновника ДТП и лица, чьей машине он нанес ущерб. Двойной полис позволяет синхронизировать сроки выплаты и порядок предоставления документов.

Выплаты тогда производятся в пользу двух сторон: автовладельца-виновника ДТП и лица, чьей машине он нанес ущерб. Двойной полис позволяет синхронизировать сроки выплаты и порядок предоставления документов.Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Эксперт в сфере права и финансов

Можно ли пользоваться КАСКО без ОСАГО?

Страховка ОСАГО необходима каждому автовладельцу. Недаром её

аббревиатура расшифровывается, как Обязательное страхование

автогражданской ответственности. Отсутствие полиса ОСАГО влечёт за

собой административное наказание.

Недаром её

аббревиатура расшифровывается, как Обязательное страхование

автогражданской ответственности. Отсутствие полиса ОСАГО влечёт за

собой административное наказание.

Эта страховка выдаётся не на транспортное средство, а на его владельца. Которому возмещается ущерб, нанесённый владельцем другого автомобиля во время ДТП. Сумма выплат по данной страховке определяется и назначается сотрудником страховой фирмы.

КАСКО

Есть только одна возможность оформить КАСКО — одновременно с оформлением ОСАГО. Сделать это отдельно для водителя нет возможности. Услуга по оформлению КАСКО является вашим личным добровольным решением. Правда, если вы взяли автомобиль в кредит, то в этом случае банк имеет право потребовать от вас оформления этой страховки.

КАСКО — это страховка вашего автомобиля от угона, аварии или

иного ущерба, причинённого ему. Следовательно, эта страховая услуга

может полностью возместить весь причинённый вашей машине вред.

Однако если вы оказались виновны в крупной аварии, где пострадало

большое количество автомобилей, чей урон страховка покрыть не может

— вам будет отказано в возмещении.

Минус страховки КАСКО заключается в том, что при каждом последующем страховом случае, сумма страховых выплат становится меньше. Например, при попадании несколько раз в аварии страховая компания выплачивала вам определённую сумму. В следующий раз ваше авто угнали. Тогда страховщики КАСКО вычтут сумму этих платежей за ДТП из общей суммы страховки. Что касается ОСАГО, то тут количество случаев по страховке и общая сумма не ограничены.

Есть ли надобность?

Итак, при наличии КАСКО вместе с ОСАГО в ситуации аварии появляется возможность восстановить не только машину пострадавшего, но и второго участника ДТП. Так же КАСКО поможет в любых обговоренных договором случаях причинения вреда вашему автомобилю. Например, поджога или угона. А вот в ситуациях, при которых был нанесён ущерб здоровью участников ДТП, будет очень кстати ОСАГО.

На данный момент законодательными органами решается вопрос об

отмене обязательного страхования, если есть добровольное. А так же

об изменении ценовой политики КАСКО. Очень хочется надеяться, что

эти вопросы решатся в ближайшем будущем. Использовать только ОСАГО,

или приобрести ещё и КАСКО — решать вам. Главное, взвесить все

плюсы и минусы, и сделать оптимальный выбор.

Очень хочется надеяться, что

эти вопросы решатся в ближайшем будущем. Использовать только ОСАГО,

или приобрести ещё и КАСКО — решать вам. Главное, взвесить все

плюсы и минусы, и сделать оптимальный выбор.

- Десять лет успеха. Репортаж с завода «Хендэ Мотор Мануфактуринг Рус»

Смотреть все фото новости >>

Комплексное страхование и страхование от несчастных случаев

Столкновения и всеобъемлющие покрытия

Когда вы попадаете в аварию, ваша первая проблема, вероятно, будет заключаться в том, как вы заплатите за ущерб, нанесенный другому водителю. Если у вас есть страхование ответственности, мы надеемся, что оно покроет все эти расходы. Однако, если ответственность — это все, что у вас есть, вы можете остаться без возможности оплатить собственный ущерб .

В то время как большинство штатов требует, чтобы вы были застрахованы только в случае травм или ущерба, который вы причинили другому человеку, не во многих штатах есть требования в отношении ущерба, который вы понесли.

Страхование вашего автомобиля считается необязательным и предоставляется в основном в виде коллизии и исчерпывающие покрытия . На основе покрытия вы получите защиту от повреждений, понесенных в результате аварии или других непредвиденных событий.

Страхование от ДТП

Страхование ДТП поможет оплатить ремонт вашего автомобиля (а также расходы на замену, если ваш автомобиль исчерпан) после:

- Врезался в другую машину.

- Падение на объект.

- Переворачивание.

ПРИМЕЧАНИЕ : Если ваш автомобиль поврежден в результате наезда и наезда, вы обычно будете защищены страховкой на случай столкновения. Однако для это может быть не так в состояниях отсутствия неисправности или других состояниях .

Домашние животные

Большинство компаний по страхованию автомобилей не обеспечивают страхование домашних животных, пострадавших в автомобильной аварии. Однако некоторые компании по страхованию автомобилей предлагают страхование домашних животных в рамках страховки на случай столкновения. Имейте в виду, что это покрытие имеет тенденцию быть ограниченным и часто не покрывает ветеринарные расходы, с которыми вы, вероятно, столкнетесь, если ваш питомец пострадает в аварии.

Однако некоторые компании по страхованию автомобилей предлагают страхование домашних животных в рамках страховки на случай столкновения. Имейте в виду, что это покрытие имеет тенденцию быть ограниченным и часто не покрывает ветеринарные расходы, с которыми вы, вероятно, столкнетесь, если ваш питомец пострадает в аварии.

Лучшим вариантом для вашего питомца является приобретение отдельного полиса страхования домашних животных, который покроет ветеринарные расходы.

Комплексное страховое покрытие

Комплексное страхование поможет оплатить ремонт вашего автомобиля или замену вашего автомобиля после того, как он был поврежден в результате событий, которые не связаны с аварией .

Как правило, при полном покрытии вы будете застрахованы от следующих повреждений:

- Пожар.

- Кража.

- Вандализм.

- Падающие (ракетные) предметы.

- Удар или удар каким-либо животным, включая оленей, коров, медведей, лосей и птиц.

- Стихийные бедствия.

Обратите внимание, что не все политики одинаковы. Перед покупкой комплексного покрытия убедитесь, что вы знаете, что будет охватывать ваш комплексный полис.

Ремонт и замена стекол

У вас есть трещина на лобовом стекле? Ремонт и замена стекла обычно покрываются вашим полным покрытием.

Как правило, большинство компаний по страхованию автомобилей отказываются от вашей франшизы за ремонт стекла, если ваша трещина меньше доллара. Если трещина больше, ваше лобовое стекло нужно будет заменить, и вам, вероятно, придется заплатить франшизу.

Некоторые страховые компании могут по-разному покрывать ремонт и замену стекла.Например, компания по страхованию автомобилей может предложить страховое покрытие, полностью отделенное от вашего полного покрытия. Свяжитесь с вашим агентом, чтобы узнать больше.

Компании по страхованию автомобилей обычно продают вместе страховку на случай столкновений и комплексное страхование. Вы можете найти эти покрытия вместе как “покрытие физического ущерба . «

Когда вы ходите по магазинам, помните:

- Физические повреждения Покрытие относится к покрытию, которое покрывает ваши собственные расходы .

- Страхование ответственности относится к покрытию, которое покрывает расходы других лиц .

Большинство компаний не позволят вам покупать покрытие столкновений без покупки полного покрытия; тем не менее, некоторые из них могут предлагать полисы с исчерпывающим страхованием, не охватывающим конфликты.

Делая покупки для столкновений и комплексных покрытий, подумайте, нужны ли вам эти покрытия и насколько высоки вы хотите, чтобы ваши франшизы были.

Определение необходимости

Поскольку комплексное страхование и страхование на случай столкновения являются дополнительными видами страхования автомобиля, вам следует учесть некоторые факторы, прежде чем определять, нужно ли вам приобретать эти покрытия.

Стоимость вашего автомобиля

Значение для вашего автомобиля является важным фактором при определении необходимости столкновения и полного покрытия.Если ваша машина:

- Старые и / или недорогие, , возможно, не стоит покупать эти покрытия, так как они будут платить только до оценочной справедливой рыночной стоимости вашего автомобиля.

- Более новые и / или дорогостоящие , наличие этих покрытий может избавить вас от значительных затрат на ремонт или замену вашего автомобиля (если их количество) *.

* Если ваш автомобиль суммирован, ваша страховка на случай столкновения и полная страховка выплачивают вам только ориентировочную рыночную стоимость автомобиля.Если у вас есть ссуда или аренда, подумайте о покрытии разрыва, в результате которого уплатит разницу в между вашей задолженностью и денежной стоимостью автомобиля.

Ваши привычки вождения

Вам также следует подумать о том, через что вы ежедневно выполняете свою машину. Например, если вы проехали много миль или припарковали машину в месте, которое особенно уязвимо для кражи или вандализма, вам может потребоваться полное страхование.

ПРИМЕЧАНИЕ : Хотя эти покрытия не являются обязательными ни в каком государстве, они обычно требуются как часть договора аренды или автокредита.

Выбор франшизы

Франшиза — это сумма претензии, которую вы несете из собственного кармана до выплаты по вашей страховке. Страхование на случай столкновений и комплексное страхование требуют, чтобы вы платили франшизу всякий раз, когда вы подаете заявку на любое покрытие.

Страховые компании часто предлагают различные варианты набора размеров вашей франшизы.

Выбор более высокой франшизы снижает вашу премию.

Однако имейте в виду, что высокая франшиза означает, что вы платите больше из своего кармана по иску. Если вы выбираете высокую франшизу, чтобы сэкономить на страховом взносе, убедитесь, что у вас достаточно сэкономленных денег, чтобы оплатить франшизу, когда вам понадобится страховка.

Простое выполнение требований по страхованию автомобиля в вашем штате может не обеспечить вам достаточной защиты. Сравнивая расценки на страхование автомобилей, внимательно подумайте, какой размер страхового покрытия вам необходим, и подходят ли вам страховые покрытия на случай столкновений и комплексные страховые покрытия.

Когда страхование путешествий НЕ требуется?

Вам не нужна страховка для каждой поездки.

Да… верно.

Бывают случаи, когда страховка не нужна.

В таких случаях покупка страховки — пустая трата денег.

Помните, что решение купить туристическую страховку зависит от двух основных факторов, и понимание этого поможет вам решить, нужна ли она вам.

Два фактора, которые помогут вам решить, нужен ли он вам:

Финансовый риск: Беспокоитесь ли вы о потере денег из-за отмены поездки, прерванной поездки, потери багажа, задержки поездки или неотложной медицинской помощи?

Проблемы со здоровьем: Вы путешествуете за пределы своей страны, и ваша страховка на дому не покрывает несчастный случай?

Вот 3 случая, когда страховка не нужна

1.Горящие рейсы внутри страны

Представьте, что вы через несколько недель решаете навестить друга во Флориде, а затем переходите в интернет и находите сверхэкономичный тариф в последнюю минуту за 89 долларов.

Это небольшие деньги.

Если вы собираетесь в последнюю минуту поехать в США, вам, вероятно, не нужна туристическая страховка.

Поскольку вы не предоплатили дорогостоящие невозмещаемые расходы на поездку, вас не волнует вопрос об отмене поездки или покрытии ее прерывания.

И поскольку вы находитесь внутри U.S., ваш план медицинского страхования должен покрывать вас на случай любых неотложных медицинских ситуаций.

Приобретая туристическую страховку, вы можете покрыть потерянный багаж и задержки в пути, но само по себе это покрытие может не окупить затрат.

2. Дешевые поездки внутри страны

Если вы получите скидку на рейс туда и обратно 129 долларов и останетесь с членами семьи, вы не рискуете большими деньгами.

Страхование путешествий— это разумное решение, когда ваши предоплаченные и невозмещаемые расходы превышают сумму, которую вы готовы потерять.

Представьте, что вы инвестируете в круиз за 4000 долларов, в сафари за 12000 долларов или даже в авиабилеты для своей семьи из шести человек за 2800 долларов.

Любая из этих потерь повредит, если вам нужно отменить.

Однако в этом случае вы рискуете потерять только 129 долларов. Может не стоит.

Опять же, вы упускаете из виду страхование багажа и задержек, но сами по себе эти страховки могут того не стоить.

3. Если вы можете позволить себе потерять предоплаченные путевые расходы

Если вы можете позволить себе потерять деньги, пропустите страховку.

Как указано выше, туристическую страховку лучше всего использовать, когда ваши предоплаченные и невозмещаемые расходы превышают сумму, которую вы готовы потерять.

Если у вас есть риск только на несколько сотен долларов, вы можете позволить себе «самостоятельно застраховать» этот риск.

Это называется самострахованием, потому что вы берете на себя риск убытков, а не перекладываете риск на страховую компанию.

«Хорошо… когда мне покупать страховку?»

Первый , застрахуйте, если вы уезжаете из своей страны.В этом случае у вас всегда должна быть страховка для оказания неотложной медицинской помощи и эвакуации.

Это элементарно.

Забудьте пока об отмене поездок, если вы покидаете свою родную страну, вам, по крайней мере, необходимо убедиться, что вы застрахованы от неотложной медицинской помощи.

Medical входит во все планы страхования путешествий, или вы можете купить отдельный полис медицинского страхования путешествий (который не имеет покрытия отмены). Щелкните здесь, чтобы узнать больше об этих типах планов.

Когда вы покидаете свою страну, ваша медицинская страховка может путешествовать или не путешествовать с вами.Всякий раз, когда вы путешествуете за границу, получите медицинский план путешествия или план отпуска, который включает в себя неотложную медицинскую помощь.

Второй , получите страховку, если боитесь потерять деньги, если вам нужно отменить поездку.

Представьте, что вы заказываете круиз и авиабилеты. Вы вносите предоплату… и она не возвращается.

Значит, за неделю до отъезда вы заболеете.

Или ваш ребенок заболел.

Или ваш престарелый родитель умирает.

Или объявлен ураган.

Или вы потеряете работу

Это когда вы хотите, чтобы страхование отмены поездки было включено в план страхования поездки.

Чтобы узнать о других причинах покупки туристической страховки, ознакомьтесь со следующей статьей:

Эти страховые компании предлагают комплексное страхование. Подайте заявку, чтобы узнать больше!

Что такое комплексное страхование

Поскольку жизнь непредсказуема, бывает трудно понять, какие области в своей жизни нужно защищать.Однако вы не можете оставаться без защиты, даже если не можете предвидеть каких-либо конкретных рисков. Здесь на помощь приходит комплексное страхование. Комплексное страхование — это широкий полис, который покрывает большинство рисков, которые вы хотели бы застраховать. Например, комплексное страхование можно использовать для покрытия широкого круга проблем со здоровьем, к которым вы, возможно, не были готовы, таких как аппендицит или даже сердечные заболевания. Этот вид страхования будет покрывать ваше лечение, включая хирургическое вмешательство, а также перечень медицинских услуг.

Комплексное страхование жизни также включает в себя возможность инвестирования, предлагая не только широкий спектр или защиту, но и безопасность ваших финансов. Страхование с привязкой к инвестициям дает вам возможность зарабатывать больше и снимать то, что вы зарабатываете, а также предлагает вам необходимую защиту.

Проще говоря, планы комплексного страхования защищают вас от всех видов связанных обстоятельств и дают вам сумму, необходимую для покрытия некоторых или всех расходов, в зависимости от плана, который вы выберете.Список того, что он покрывает, зависит от страховой компании, в которой вы приобрели свой план, поэтому полезно сравнить планы разных компаний, чтобы найти тот, который вам подходит.

Что такое план страхования с привязкой к инвестициям?

Наличие комплексного страхования, которое также связано с инвестициями, имеет свои преимущества. Одна часть вашей премии пойдет в вашу защиту, а остаток — в инвестиционные фонды. Вы можете получить контроль над инвестициями, выбрав фонды для инвестирования части своей премии, что потенциально может принести вам больше прибыли, если все будет сделано правильно.При необходимости вы также можете вывести деньги из инвестиции.

По мере того как вы стареете, часть вашей премии, которая идет на защиту, будет увеличиваться, в то время как баланс для инвестиций будет уменьшаться одновременно.

На что следует обратить внимание при комплексном страховании?

Комплексное страхование должно предоставить вам лучшие варианты и максимальную защиту в рамках того бюджета, который вы можете предложить. Возможно, вы не знаете, какое именно покрытие вам нужно, поэтому сравните его, чтобы увидеть, что предлагает каждый комплексный страховой полис, и определите, какой из них важен для вас.Проводя сравнения, проверьте покрытие, включенное в план, а также его исключения, поскольку он может или не может охватывать болезнь или несчастный случай, которые, по вашему мнению, важно покрыть.

Оттуда подумайте о своем бюджете на премию. Даже если комплексное страхование предлагает множество льгот и льгот, оно все равно может обременить вас финансово, если превышает ваш бюджет. С другой стороны, если вы выберете план, основанный исключительно на том, насколько он дешев, вы можете потратить больше денег, если вам потребуется лечение.

Размер взносов по комплексному страхованию также зависит от вашего возраста, работы и состояния здоровья. Убедитесь, что комплексное страхование дает вам адекватное страхование на основе этих факторов, не жертвуя для вас качеством страхового покрытия.